2020-12-10

第3回「年金額改定のしくみ~賃金・物価スライドとマクロ経済スライド」

2020年5月号

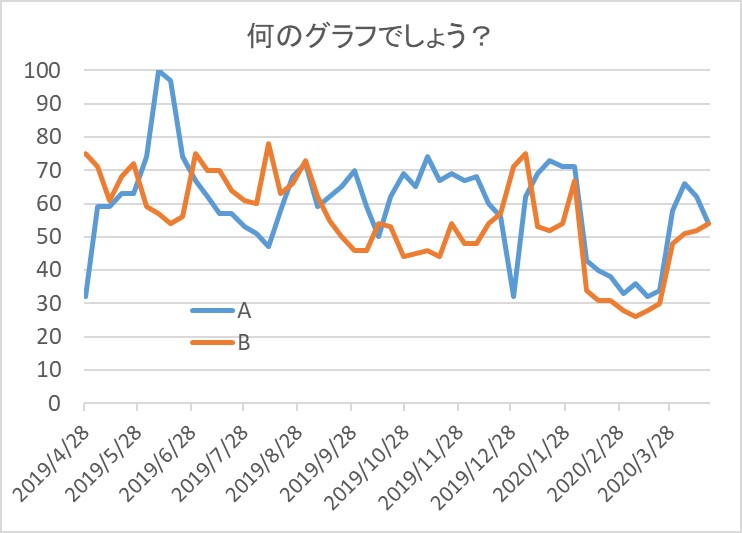

今回は、まず下のグラフをご覧ください。ある2つの時系列データの過去1年間の推移です。AとBのデータがそれぞれ何を表すか、お分かりになりますか。

答えは…… Aが「年金」、Bが「乃木坂46」です。年金と乃木坂46を並べて何の意味があるのかと思うかもしれませんね。これは、それぞれのキーワードのネット上での検索数を表すものなんです(データは「Google トレンド」より抽出。対象期間で一番検索数の多かった時期を100として相対的に指数化したもの)。

見ての通り、年金と乃木坂46は大体同じくらいの検索数なんですね。驚きませんか?それ程、世の中の皆さんは年金についての関心が高いと言えるのです。ちなみに、年金(A)のデータの初めの方が一番高くなっていますね。これは、昨年5月~6月に騒ぎとなった、2000万円問題の時なんですね。

当時は、金融庁の報告書をマスコミが誤解を招くような取り上げ方をしたことが原因となり、「年金が足りない」とか「年金だけで生活ができない」など、年金に対する不満が溢れかえっていたと思います。私たちの生活を支える公的年金保険が、誤解によるネガティブなイメージで注目されるのは、とても残念です。このコラムを読んでいただいている公的保険アドバイザーの皆さまを通して、世の中の一般生活者の方に、公的年金保険の正しい姿を理解していただけるよう情報提供に努めていきたいと思います。

さて、前置きはこの位にして、本題に移りましょう。今回は、年金額の改定に関連して、賃金・物価スライドとマクロ経済スライドについて解説させていただきます。

賃金・物価スライドについて

これまでのコラムでも解説しましたが、公的年金は将来の生活水準の変化に対応できるように、賃金や物価の動向に応じて、毎年度金額が改定されています。改定に当たっては、原則として以下のルールにしたがっています。

- 新規裁定年金(年金を受け取り始める人の年金)・・・名目手取り賃金変動率で改定

- 既裁定年金(年金を既に受給している人の年金)・・・物価変動率で改定

新規裁定と既裁定の年金額が、それぞれ異なる指標によって改定されるのは何故でしょう。

元々は、新規裁定と既裁定共に賃金変動率によって改定されていましたが、2000年改正によって、このようなルールになったのです。その理由は、給付を抑制するためでした。

通常の経済状態では「賃金変動率>物価変動率」となるので、物価変動率で改定する方が年金額は抑制されるのです。そこで、既に年金を受給されている方については、物価変動率で改定することによって全体の給付額を抑制できる一方で、受給者の年金額も購買力を維持できるような仕組みになっていました。

しかし、日本はバブル崩壊の後遺症もあり、長い間デフレの状態が続き、しかも賃金の伸びが物価を下回るという状態もかなりありました。これでは、当初見込んでいた給付の抑制にはならず、年金受給者にとっては良いのかもしれませんが、年金財政にとってはマイナスの影響をもたらすものとなってしまいます。

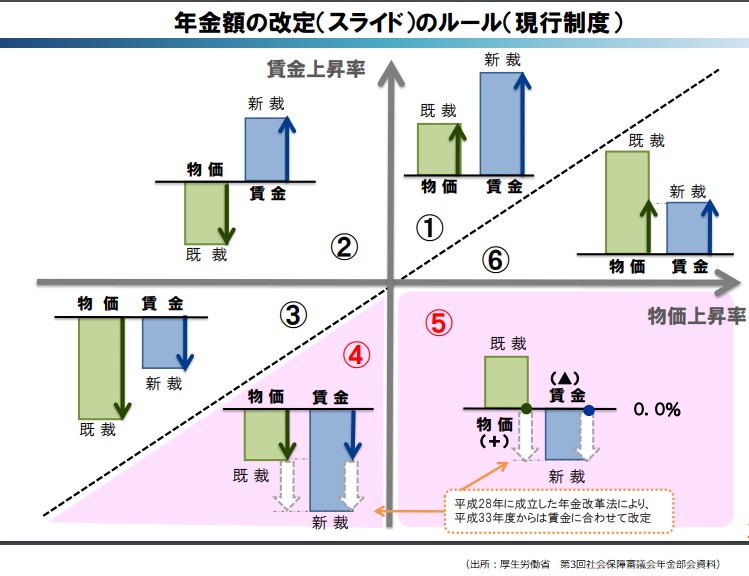

そこで、マクロ経済スライドが導入された2004年の改正時に、賃金と物価の状況に応じた改定ルールが導入されました。下の図は、賃金と物価の上昇率の符合と大小関係によって、年金がどの様に改定されるかを表したものです(図中の棒グラフは賃金と物価の上昇率を表し、矢印は年金の改定率を表しています)。

図を見ながら、賃金・物価スライドについて解説します。

- ①~③は、賃金変動率>物価変動率となるケースで、原則に沿った改定が行われます。

- ④~⑥は、賃金変動率<物価変動率となるケースで、原則に沿った改定を行うと、既裁定年金が賃金の上昇率を上回り、年金財政にとってマイナスの影響を及ぼすことになります。そこで、⑥のケースでは、既裁定年金の改定を賃金上昇率に止め、④と⑤においては、年金の目減りを抑える形で改定する仕組みとなっています。

- しかし、④と⑤の改定ルールだと、給付の原資である保険料が、賃金上昇率がマイナスとなるため減少するにも拘らず、給付は賃金上昇率より高くなってしまい、財政に悪影響を及ぼすことになってしまいます。そこで、令和3年度からは、④と⑤においても賃金に連動して改定されるように法改正されました(図中④・⑤の白い矢印が改正後の改定率を表す)。

以上が、賃金・物価スライドの仕組みです。これは、将来どんなインフレになっても年金の実質的な価値を維持するための土台となるものです。次に、少子高齢化の進展に対応して、年金財政の健全性と給付水準を維持するための仕組みであるマクロ経済スライドについて解説します。

マクロ経済スライドとは

2004年の改正までは、5年に1度「財政再計算」が行われ、一定の給付水準を維持するために必要な保険料を算定していました。しかし、少子高齢化が進むにつれて、このような方法だと、現役世代は年々増加する保険料負担に耐えられなくなります。

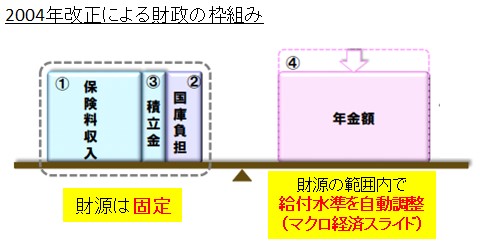

そこで、2004年の改正では、年金財政の枠組みの抜本的改革を行いました。その内容は、保険料に上限を設定し、そこまで段階的に引上げることとし、給付は固定された保険料とバランスが取れる水準に引き下げていく、というものです。

下の図で説明してみましょう。

① 保険料は段階的に引上げ、18.3%(厚生年金)で固定する。

② 基礎年金の国庫負担を2分の1に引き上げる(引き上げ前は3分の1)。

③ 積立金を運用しながら取崩すことによって後世代の給付に充当する。公的年金制度は賦課方式ですが、これまで集 めた保険料で給付に回らなかった分が、積立金として蓄積しており、その水準は他の先進国の中でも高水準となっている。

④ ①~③の財源の範囲内で、バランスが取れるよう給付水準を調整していく(マクロ経済スライド)。

マクロ経済スライドの調整率は、以下の式によって自動的に決定され、最初に説明した「賃金・物価スライド」で決定された改定率に加えられる形で、年金額の調整が行われます。

マクロ経済スライド調整率

=公的年金被保険者数の変動率(過去3年間の平均)+平均余命の伸び率(固定値▲0.3%)

調整率は、ここ数年は被保険者数(加入者数)が増加傾向にあったため低く抑えられており、直近(令和2年度分)については、マイナス0.1%ですが、今後は被保険者数もいずれ減少に転ずると予測され、2030年にはマイナス1.2%になる見込みです(労働参加が一定程度進むケース)。

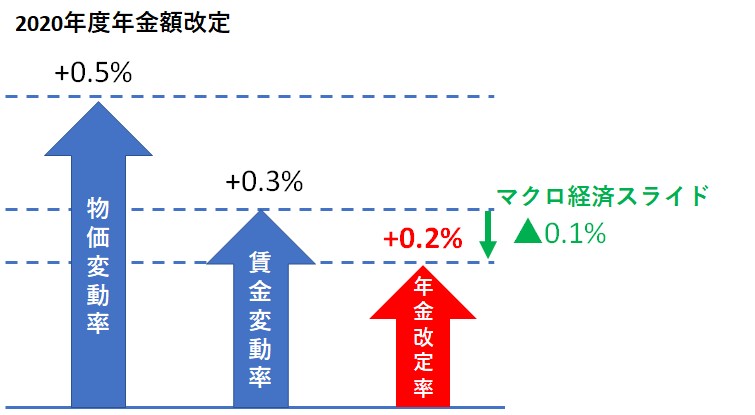

2020年度の年金改定

それでは、事例によって、賃金・物価スライドとマクロ経済スライドがどの様に機能するか見てみましょう。事例として取り上げるのは、直近の2020年度の改定です。

まず、賃金と物価の変動率は以下の通りでした。

- 名目手取り賃金変動率 ・・・ +0.3%

- 物価変動率 ・・・ +0.5%

賃金と物価の変動率の組み合わせは、先の図で見ると⑥に該当します。したがって、新規裁定、既裁定ともに賃金変動率に合わせて、+0.3%の改定となります。

ちなみに、余談ですが、「賃金変動率」の基となるデータは、昨年問題となった「毎月勤労統計」ではなく、保険料算定の基となっている標準報酬月額と標準賞与額です。

一方、マクロ経済スライドは、公的年金の被保険者数が+0.2%であったので、先の算式によって、マイナス0.1%(=+0.2%-0.3%)となります。したがって、年金の改定率は、下の図のように、プラス0.2%となります。

今回の年金改定率は、物価変動率より低いため、「年金の実質価値は低下したことになる」と解説している新聞があります。これは間違いではありませんが、実質価値が低下したのは年金制度がまずいからではありません。現役世代の賃金も実質額が低下しているのです。

前回のコラムで解説した通り、公的年金は賦課方式ですが、これは現役世代の経済状況が年金に反映されるという事なのです。したがって、年金の給付水準を維持するのに必要なことは、実質賃金が着実に上昇していく経済状況を実現することなのです。これから遠い将来に渡って実質賃金が伸びずに、それどころか低下したら、年金はどうなるのかという批判を目にすることがありますが、そのような状況においては、年金だけでなく、現役世代の生活も脅かされることになり、その解決法は年金制度ではなく、経済政策にあるということを理解しておきましょう。

マクロ経済スライドの問題点

マクロ経済スライドによる調整は、未来永劫続くものではありません。先にお見せした、財源と年金給付の天秤が釣り合うところまで、給付水準を抑制すれば、マクロ経済スライドによる調整は終了となります。

その見通しが、5年に1度行われる財政検証で示されているので、確認してみましょう。下の図は、年金の給付水準の見通しを示したものです。給付水準を表す指標は、「所得代替率」と呼ばれるものです。所得代替率の定義は以下の通りですが、詳しい解説は機会を改めてさせていただきます。

所得代替率=(モデル年金)÷(男子の平均的な手取り賃金)

モデル年金とは、夫が厚生年金に加入して平均的な男子賃金で40年間就業し、その配偶者が40年間にわたり専業主婦という夫婦世帯における年金額

2019年度の財政検証における足元の所得代替率は61.7%で、これがマクロ経済スライドの調整によって、徐々に低下して行きますが、一定の水準まで低下した後は、給付水準は維持される見通しとなっています。

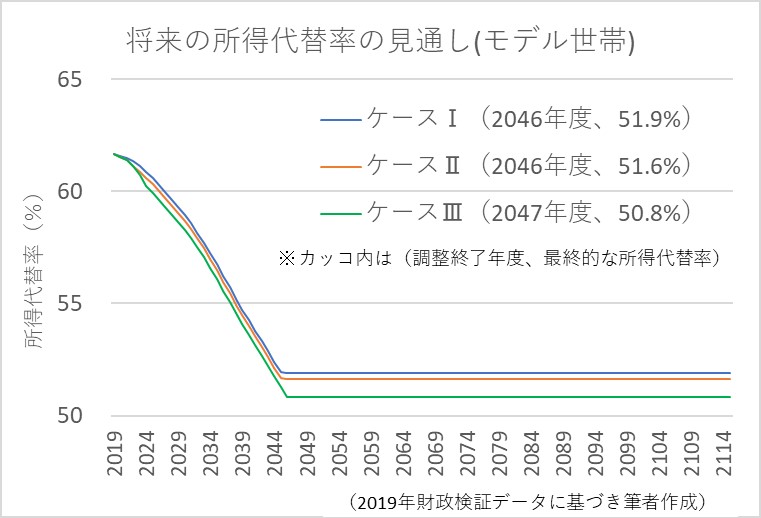

財政検証では、将来の所得代替率の見通しを6通りの経済前提(ケースⅠ~Ⅵ)に基づいて作成しています。まずは、経済前提の良いケース(Ⅰ~Ⅲ)を見てみましょう。下のグラフの通り、3つのケースのいずれも調整終了年度は2046~2047年度で、所得代替率は50%を少し上回る水準で均衡しています。

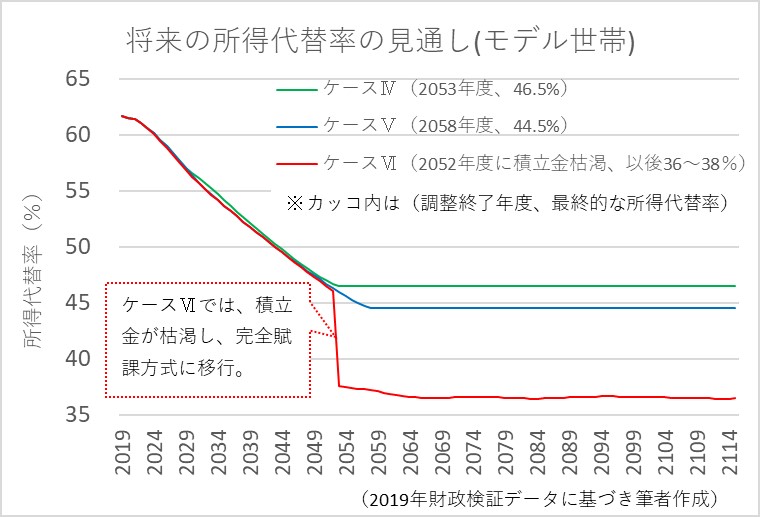

一方、経済前提が悪くなると、所得代替率はどうなるのでしょう。下の図は、経済前提が相対的に悪いケース(Ⅳ~Ⅵ)における所得代替率の見通しになります。いずれのケースも所得代替率が50%を下回ってしまい、特にケースⅥについては、2052年度に積立金が枯渇してしまい、完全賦課方式に移行するため、所得代替率は40%を下回ってしまいます。

このように、ケースⅠ~Ⅲと比較して、所得代替率が悪化してしまう理由の1つは、マクロ経済スライドの「名目下限措置」という仕組みのためです。

【マクロ経済スライドの名目下限措置】

マクロ経済スライドによる調整は、賃金・物価の上昇した範囲内で行うことになっており、賃金・物価の上昇がマクロ経済スライドによる調整率より小さい場合や、賃金・物価スライドがマイナスとなる場合には、マクロ経済スライドによる調整はフルに実施されずに、翌年度以降に持ち越し(キャリーオーバー)となる。

ケースⅣ~Ⅵでは、想定される経済状態が悪く、賃金と物価の伸びがマクロ経済スライドによる調整率を下回るので、マクロ経済スライドが十分に機能せずに、その分調整期間が長引いたり、積立金が枯渇してしまうのです。

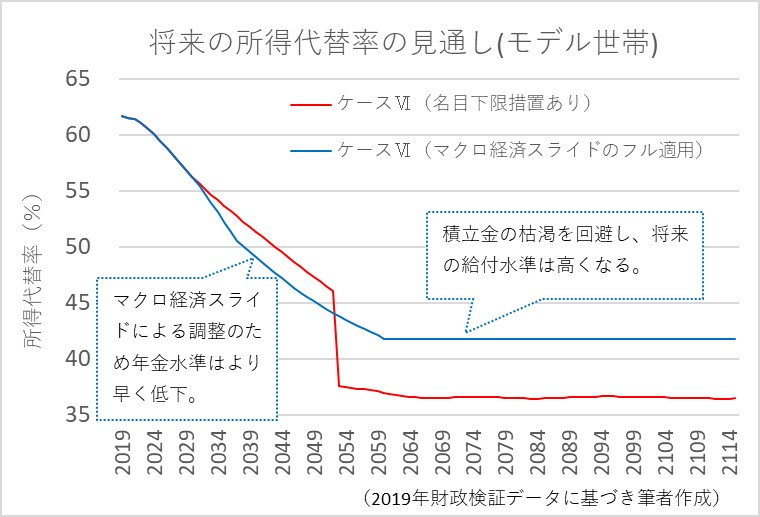

それでは、もし、マクロ経済スライドによる調整を、いかなる経済状況においても実施する「フル適用」としたらどうなるでしょう。ケースⅥについてフル適用を実施すると、下の図のように、積立金は枯渇することなく、所得代替率は41.8%で均衡します。フル適用(グラフの青線)だと、その分所得代替率が早い段階で低下しますが、それによって、積立金の枯渇を回避して、将来の給付水準を相対的に高く維持できることが見て取れますね。

このように、年金財政をより安定させ、経済状況が悪化しても給付水準の落ち込みを抑える効果のある、マクロ経済スライドのフル適用は、2014年の財政検証のオプション試算として示されていましたが、年金受給者への配慮から、フル適用は導入されず、その代わりにある年度において、名目下限措置のために調整できなかった分を翌年以降に持ち越す「キャリーオーバー制」が導入されました。

2018年度は賃金上昇率がマイナスであったため、マクロ経済スライドが発動されませんでしたが、翌2019年度は、賃金上昇率がプラスとなったため、キャリーオーバー制によって前年分と合わせたマイナス0.5%の調整となりました。

しかし、いかなる経済状況においても年金財政の健全性と将来の給付水準を維持するためには、マクロ経済スライドのフル適用が不可欠ではないかと思います。

マクロ経済スライドは将来世代への仕送り

マクロ経済スライドは、年金財政の健全性と将来世代の年金水準を維持するための仕組みであることを説明しましたが、角度を変えてその意義について考えてみたいと思います。

下の表をご覧ください。これは、年金受給者団体として国内2番目の規模を誇る日本退職者連合が、毎年政府に対して出している要求の中で、年金に関する部分を抜粋したものです。ご覧の通り、2016年度から2017年度にかけて、マクロ経済スライドに対する要求内容に変化が見られます。

「名目下限方式の堅持」が削除され、その代わりに「将来世代の年金水準の確保」を重視する、というものになっています。何故、このような形の修正が行われたのでしょう。

日本退職者連合 政策・制度要求について

| 2016年度 | 【マクロ経済スライド調整の名目下限方式の堅持】 マクロ経済スライドによる調整にあたっては名目下限方式を堅持すること。 また、基礎年金はマクロ経済スライドの対象外とすること。 |

| 2017年度 | 【マクロ経済スライド調整の在り方】 マクロ経済スライド制度による年金額調整の在り方について、現受給者の年金を守るとともに将来の年金受給世代が貧困に陥らない年金額水準を確保できることを重視して、退職者連合と誠実に協議すること。 また、基礎年金はマクロ経済スライドの対象外とすること。 |

先程の2004年改正で定められた財政方式を思い出してください。これから将来の年金給付に掛かる財源は固定されているので、年金給付においては、この限られた財源を現受給者と将来の受給者でどのように分けるかということが問題になります。

マクロ経済スライドは、年金受給者にとって生活の糧である年金額を減らすものである一方で、それによって、自分の孫やひ孫といった将来世代の年金水準を維持するためのものでもあるのです。言い換えれば、自分たちの年金水準の維持だけを主張することは、将来世代を苦しめることになってしまうという問題意識が、退職者団体の要求の変化として表れたのではないでしょうか。

マクロ経済スライドは、現受給者から将来年金を受給する孫やひ孫への仕送りと言えるものです。まだ、他の年金受給者団体では、名目下限措置の堅持や、マクロ経済スライドの廃止を訴えるところもありますが、その意義をしっかりと説明すれば理解をしてもらえるのではないでしょうか。

メディアや政治家は、マクロ経済スライドの意義をしっかりと説明し、フル適用の実施に向けて世論を形成していくべきではないかと思います。

支給開始年齢の引上げは必要か?

最後に、「支給開始年齢の引上げ」について触れておきたいと思います。

まず、「支給開始年齢」とそれに関連した用語の定義を確認しておきたいと思います。

- 支給開始年齢:給付算定式で得られた額を増減額なく受け取ることができる年齢

- 受給開始可能期間:「支給開始年齢」の前後の、実際に年金を受け取り始めることのできる期間

- 受給開始時期:「受給開始可能期間」の中から、受給者本人が年金(選択した時期により増減額あり)をいつから受給するか選択する時期

現在、支給開始年齢は原則65歳ですが、厚生年金については、60歳から65歳に引き上げている最中です。

受給開始可能期間は、国民年金、厚生年金のいずれも60歳から70歳で、その間で私たちが受給開始時期を選択できるというのは、以前のコラムで説明した通りです。

さて、世の中には、この支給開始年齢が今後引き上げられると思っている方が少なくないようです。現在65歳で支給される年金額が、例えば、70歳で支給されるようになるという具合に。ネットやSNSでは、事あるごとに、「自分が高齢期を迎えた時には、一体何歳で年金が受給できるのか?」とか、「このまま支給開始年齢が引き上げられると、一生年金は受け取れないのではないか?」というような不安や不満を表す発言が見られます。

でも、そんな心配は無用です。現在の日本の年金制度においては、支給開始年齢の引上げは不要なのです。政府も、2019年12月19日に公表された「全世代型社会保障検討会議 中間報告」の中で、その旨を明言しています。

先に紹介したような年金制度に不満を持っている人たちの中には、「政府の言う事など信用できない。日本と同様に少子高齢化が進んでいる諸外国は、支給開始年齢の引上げを行っているではないか。」と言う人もいます。

制度の仕組みをもう一度考えてみましょう。支給開始年齢の引上げは、なぜ必要だと考えるのでしょう。年金の給付水準を抑制するためですよね。しかし、給付水準を抑制するための仕組みとして、日本には他国に無いマクロ経済スライドがあるのです。

そして、同じ給付水準を抑制する仕組みですが、支給開始年齢の引上げとマクロ経済スライドの間には、大きな違いがあります。

支給開始年齢の引上げは、これから将来において年金を受給する人たちだけに影響を及ぼしますが、既に受給している人たちには影響を及ぼしません。先程の財源と給付の天秤で説明すると、財源が固定されているため限られた給付のパイを現受給者がより多く取ることになってしまいます。

一方、マクロ経済スライドは、現在年金を受給している人たちにも影響が及ぶので、これは、現受給者と将来の受給者が限られた給付のパイを分かちあう、言い換えると、現受給者から将来の受給者への仕送りのようなものであるということは、先程説明した通りです。

今、私たちの年金制度に必要なのは、支給開始年齢の引上げではなく、マクロ経済スライドをデフレ下においても着実に発動する、フル適用の実施であることを、今一度強調しておきたいと思います。

以上、今回は、年金額の改定とマクロ経済スライドについて解説させていただきました。次回は、財政検証と所得代替率について、さらに掘り下げて解説したいと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする