2020-12-10

年金相談の現場から 第3回

2020年5月号

まずは、前回の「公的年金保険制度のABC」で取り上げた、マクロ経済スライドと支給開始年齢の引上げについて考える上で、ちょうどいい教材があるので、紹介させていただきたいと思います。

下の囲みは、日経の社説からの抜粋です。昨年実施された、5年に1度の財政検証を経て法案化された、年金改革法案に対する意見が述べられています。その中で、抜粋した部分の前段は、「支給開始年齢を70歳に引き上げるべき」という主張で、後段は、「マクロ経済スライドをフル適用すべし」という主張です。

前回のコラムで、支給開始年齢の引上げは、限られた年金給付の財源を、将来世代よりも現在の受給世代により多く配分する、将来世代にとって厳しいものである上に、そもそも、マクロ経済スライドがしっかりと機能すれば不要であるということを説明しました。

日本経済新聞 2020年4月23日朝刊

社説「問題多い年金法案の拙速審議は許されぬ」より一部抜粋

基準年齢を70歳に引き上げたうえで、繰り上げ・繰り下げの範囲を65~75歳にするなど、年金財政を好転させる改革を求めたい。

問題は、現役世代の賃金や消費者物価が下がったときなどに、年金のマイナス改定を可能にするルールを見送った点だ。デフレ基調が続けば、そのツケは将来世代に及ぶ。経済の動向にかかわらず、年金の実質価値を切り下げるルールを法制化すべきである。

この社説を書いた論説委員の方は、マクロ経済スライドのフル適用と支給開始年齢の引上げの両方を主張することが矛盾していることに気がついていないようです。このように、一流と思われているメディアでも、誤った論説を展開して読者を誤解させることがあるので、気をつけなければなりません。

ちなみに、日経の記者の方たちの中には、年金制度について正しい情報を発信している方もいらっしゃるという事を念のために申し添えておきます。

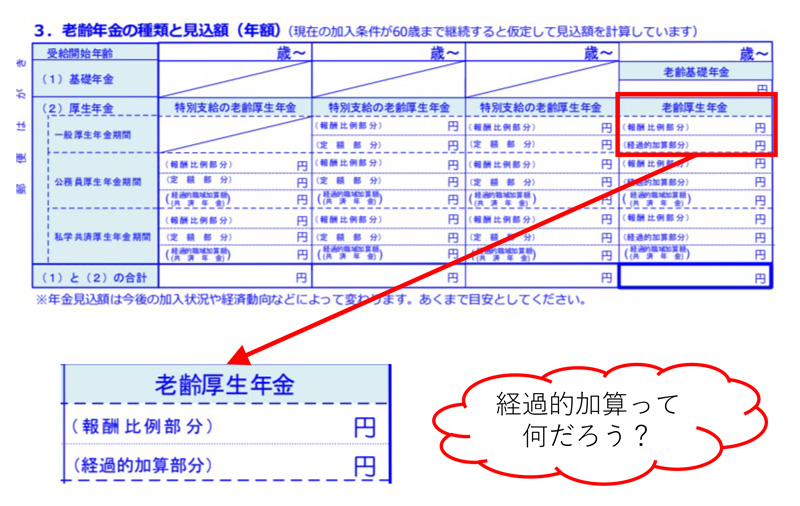

さて、今回は、年金相談の窓口で尋ねられることの多い、「年金を増やす方法」について、国民年金の任意加入と厚生年金の経過的加算の仕組みを説明したいと思います。

ねんきん定期便では分かりづらい経過的加算の頼もしさ

まずは、経過的加算をねんきん定期便(以下、定期便)で確認してみましょう。経過的加算は、65歳から支給されるもので、赤枠で囲ったところに記載されています。但し、皆さんが受け取る定期便に表示されている経過的加算は、その金額が数百円というケースが多く、あまり重要には見えないかもしれません。経過的加算ってそんなに重要なのでしょうか。

それではまず、経過的加算の計算式を見てみましょう。計算式は、以下の通りです(この計算式は、昭和21年4月2日以降に生まれた方を対象とするものです)。

【経過的加算の計算方法】

① 厚生年金の定額部分=1,630(円)×[厚生年金加入月数]※

※480月を上限とする

② 厚生年金の加入期間に係る老齢基礎年金の額

=781,700(円)×[20歳以上60歳未満の厚生年金加入月数]/480

経過的加算=①-②

簡単に説明すると、昭和60年に年金制度の改正が行われ、厚生年金の定額部分は基礎年金として国民年金から支給されることになりました。その際に、定額部分と基礎年金の差額が経過的加算として支給されることになったのです。

厚生年金の定額部分は、原則、昭和24年4月2日(女性は昭和29年4月2日)以降に生まれた方には支給されませんが、経過的加算は定額部分が支給されない方にも支給されるものです。

それでは、具体的な事例を用いて、経過的加算についての理解を深めましょう。

【事例1】

Aさんは、昭和39年4月2日生まれの男性で、22歳で大学卒業後ずっと厚生年金に加入しています。Aさんの今年の誕生日に送付される「ねんきん定期便」に記載されている経過的加算はいくらでしょう。

Aさんの場合は、大学卒業後就職した昭和62年4月から厚生年金に加入していることになります。定期便に記載されている見込額は、60歳まで現在と同じ条件で就労する前提で計算されるので、令和6年3月まで厚生年金に加入ということになります。そうすると、厚生年金の加入月数は、444月(37年)ということになり、経過的加算は以下のように計算されます。

- ①の部分:1630×444=723,720(円)

- ②の部分:781,700×444/480=723,073(円)

∴ 経過的加算=①-②=647(円)

このわずかな金額は、基礎年金の満額を480で割った1,628.5円(=781,700÷480)と定額部分の1カ月当たりの単価1,630円の差額から発生しているものです。

したがって、20歳前に厚生年金の加入歴のない方に関しては、定期便に記載されている経過的加算はこのように数百円といった金額で、あまり関心を持たれないかもしれません。

でも、Aさんが60歳以降3年間(36月)、月収30万円(賞与無し)で就労し厚生年金に加入したら、年金額はいくら増額されるでしょう。定期便に記載されている内訳に従って、報酬比例部分と経過的加算について増額分をそれぞれ計算すると、以下のようになります。

なお、報酬比例部分の計算方法についての詳しい説明は割愛します。また、経過的加算は「増額分」の計算であることに留意して下さい。

- 報酬比例部分の増額分=300,000×0.005481×36×0.94(再評価率)=55,643(円)

- 経過的加算の増額分=1630×36=58,680(円)

∴ 年金の増額分の合計=55,643+58,680=114,323(円)

定期便では、数百円しかなかった経過的加算が、5.9万円も増えるなんて、経過的加算が頼もしく見えてきませんか。また、経過的加算は、基礎年金が満額(781,700円)に足りない分を補っているという風にも考えられます。

ちなみに、このケースにおいて、3年間で負担する保険料(使用者負担分は除く)は、約99万円ですから9年弱(99÷11.4=8.7)で元が取れることになります。長生きに対する備えとして有効ですよね。

Aさんの場合は、3年より長く働くと、厚生年金の加入期間が上限の480月を超えるので、経過的加算は増えずに、報酬比例部分だけが増えることになります。

それでは、もう一つ別の事例を見てみましょう。

【事例2】

事例1のAさんの妻であるYさんは、昭和41年4月2日生まれで、短大を卒業後、昭和62年4月に就職し厚生年金に加入。その後、30歳でAさんと結婚して退職し、それ以降はAさんの扶養に入り、60歳までは国民年金の3号被保険者の予定。

Yさんが、60歳以降65歳まで、5年間(60月)パートで厚生年金に加入した場合、年金額はいくら増えるでしょう。月収は、8.8万円(賞与無し)とします。

Aさんのケースと同様に計算すると、以下のようになります。

- 報酬比例部分の増額分=88,000×0.005481×60×0.94(再評価率)=27,203(円)

- 経過的加算の増額分=1,630×60=97,800(円)

∴ 厚生年金の増額分の合計=27,203+97,800=125,003(円)

Yさんが5年間で負担する保険料(使用者負担分は除く)は、約48万円ですから、4年弱(48÷12.5=3.8)で元が取れることになります。また、Yさんは厚生年金の加入期間が短いので、さらに5年(70歳まで)働いた場合でも、同じように年金額を増やすことができます。

このように、経過的加算は定期便の中では地味な存在ですが、60歳以降に年金額を増やすためには重要な役割を担うということを覚えておきましょう。

国民年金の任意加入

先に、60歳以降も就労し、厚生年金に加入することによって年金を増やす方法を説明しましたが、就労しない、あるいは厚生年金に加入しないような働き方をする場合に、年金額を増やすにはどうすればよいでしょうか。Aさんの例で見てみましょう。

20歳以上の学生が国民年金に強制加入となったのは平成3年4月からで、Aさんの学生時代は任意加入だったので、加入していませんでした。したがって、Aさんは60歳時点では、基礎年金を満額受け取ることができるための加入月数(480月)に36月足りないことになります。

先に説明した通り、60歳以降も働いて厚生年金に加入すれば、老齢基礎年金の満額に足りない分を、厚生年金の経過的加算として受け取ることができますが、60歳以降、厚生年金に加入しない場合には、国民年金に任意加入するという方法があります。

以下の1~4のすべての条件を満たす方は、国民年金の任意加入をすることができます。

日本国内に住所を有する60歳以上65歳未満の方

老齢基礎年金の繰上げ支給を受けていない方

20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 日本国内に住所を有する60歳以上65歳未満の方

- 老齢基礎年金の繰上げ支給を受けていない方

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 厚生年金保険、共済組合等に加入していない方

任意加入をするためには、60歳の誕生日の前日から加入の手続きをすることができますが、申出をした月から加入となり、遡って加入することはできないので注意が必要です。

Aさんの例だと、もし、60歳以降何もしないで63歳になった時に任意加入を申し出ても、加入できるのは65歳までの最長2年間なので、基礎年金を満額受給することはできなくなってしまいます。

任意加入をして保険料を1ヵ月分(令和2年度は16,540円)納めると、老齢基礎年金が1,629円(年額)増えます。つまり、10年程(16,540÷1,629=10.2)で元がとれるので、これも長生きに備えて年金額を増やす有効な方法と言えるでしょう。

さらに、任意加入をした時に忘れないようにしたいのが、付加保険料の納付です。

【付加保険料の納付】

国民年金の保険料と合わせて、月額400円の付加保険料を納付すると、老齢基礎年金と合わせて付加年金を受け取ることができる。

付加年金の額=200円×(付加保険料を納付した月数)

※付加年金は定額で、賃金・物価スライドの影響は受けない。

付加年金の金額は小さいのですが、額面金額だと2年で元が取れるの仕組みなので、任意加入の手続きの際には、こちらも申し込みをするのがお薦めです。

以上、60歳以降に年金を効率的に増やす方法や仕組みについて説明をさせていただきました。ライフプランに合わせて、国民年金の任意加入と厚生年金の加入を組み合わせて、効率よく年金を増やすことができるように考えてみたらいかがでしょう。

例えば、Aさんの場合、60歳になったら一旦退職して、しばらく充電した後に再就職したいと希望しているとします。そうすると、充電中は国民年金の任意加入をして、その後、再就職で厚生年金に加入し、経過的加算を含めて年金額を増額し、65歳からは繰下げによってさらに増額、という具合に長生きに対する備えができたら素晴らしいのではないでしょうか。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする