2020-12-10

第8回 所得代替率と年金額について

2020年8月号

ご存じの方も多いと思いますが、本年の9月から、厚生年金の標準報酬月額の上限が改定されることになりました。標準報酬月額は、厚生年金の保険料や給付の基になるもので、勤務先から支給される給料によって31等級に分類されています。

一番下の等級(第1級)の標準報酬月額は8万8千円で、一番上の等級(第31級)が62万円です。これが、今回の改定によって、第32級が追加され、上限が65万円となります。

【改定前】

| 月額等級 | 第31級 | |

| 標準報酬月額 | 620,000円 | |

| 報酬月額 | 605,000円以上 | |

| 月額保険料 | 全額 | 113,460円 |

| 折半分 | 56,730円 |

【改定後】

| 月額等級 | | 第31級 | 第32級 |

| 標準報酬月額 | | 620,000円 | 650,000円 |

| 報酬月額 | | 605,000円以上 635,000円未満 | 635,000円以上 |

| 月額保険料 | 全額 | 113,460円 | 118,950円 |

| | 折半分 | 56,730円 | 59,475円 |

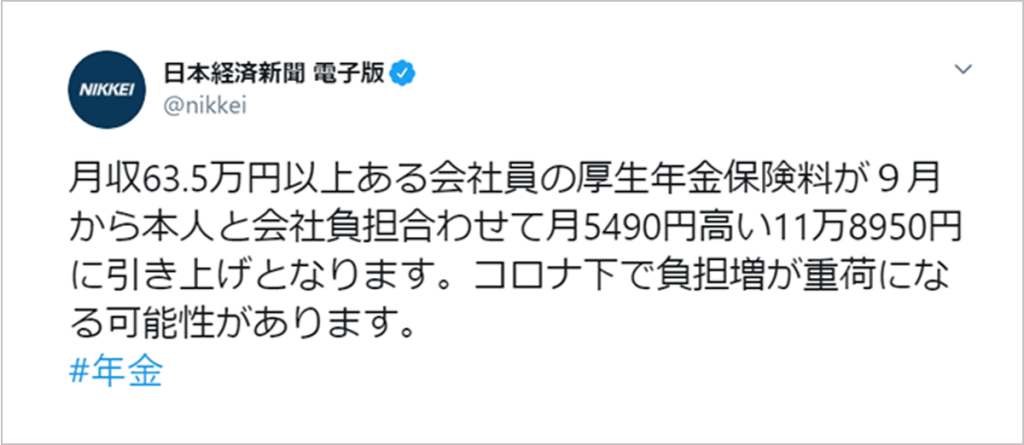

先日、日本経済新聞でこの改定についての記事が掲載され、それを同新聞社のツイッターアカウントで、以下のようにツイートしていました。

ツイッターは、140字の字数制限があるので、伝えることのできる内容に限りがあるのですが、このツイートは保険料の負担増だけに焦点をあてたもので、誤解を招くものです。また、この日経のアカウントのツイートでは、通常はハッシュタグをつけていないのですが、このツイートに関しては「#年金」というハッシュタグをつけて、これを拡散しようという意図が表れています。

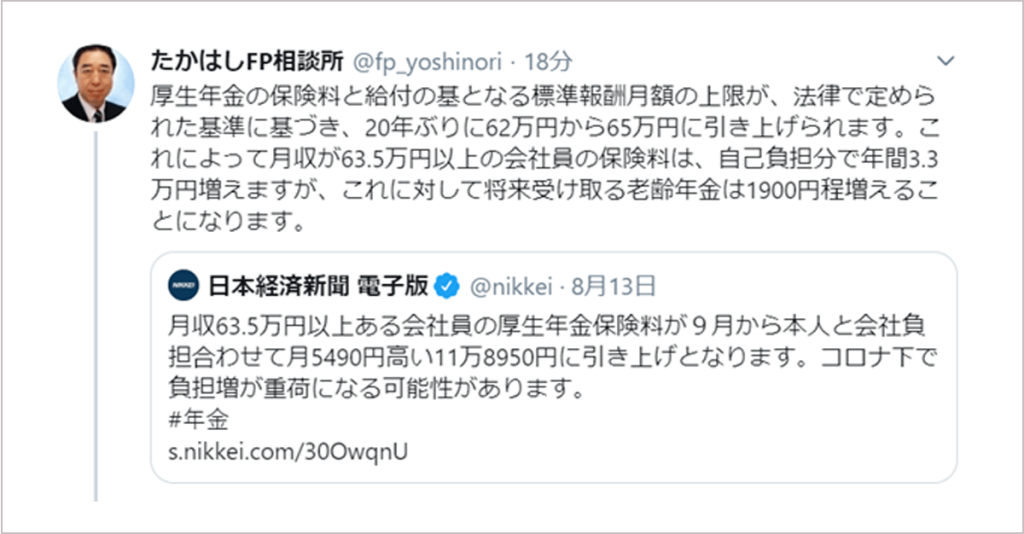

案の定、このツイートに対して、公的年金に関する不満や不安を表すコメントやリツイートが溢れていました。若い世代を中心に使われているSNSでこのような誤解を招くツイートを発信することは、誤った年金不信を拡げることになるということを、日経は理解すべきではないでしょうか。私は、日経このツイートに対して、その内容を訂正するために以下のようにリツイートしました。

私のリツイートの内容を補足すると、以下のようになります。

① 標準報酬月額の上限の改定は、法律で定められた基準に基づいて行われています。具体的には、「全被保険者の標準報酬月額の平均の2倍に相当する額が上限を上回る状態が継続する場合」です。「年金財政が苦しいから」とか「取れるところから保険料をとる」というようなコメントやリツイートが多く見られましたが、全くの誤解ですね。

② 現在の上限(62万円)に改定されたのは、平成12年10月ですから、なんと20年もの間、賃金の水準が変わっていないということになります。企業が従業員に対して適切な賃上げをしてきたのか、という問題提起をするべきではないでしょうか。

③ 当たり前のことですが、負担が増えれば給付も増えます。改定後の上限が適用される方は、自己負担分で年間3.3万円の負担増となりますが、それによって老齢年金は年額で1900円増えるのです。つまり、17年ほど(=3.3万円÷1900円)で元が取れることになります。65歳から受給を開始したとして、82歳です。以前のコラムでお話ししましたが、これから65歳を迎える方のうち、男性の4割、女性の6割が90歳に達すると言われています。それを考えれば、負担の増加によって得られる給付が、長生きに対する備えとして頼もしく見えるのではないでしょうか。

元の新聞記事の内容は、保険料負担の増加を強調しつつも、上の①~③の内容にも触れられていますが、その一部を切り取って煽るようなツイートをすることは、日本を代表する新聞社として残念なことです。また、逆に、私たちはメディアが発信する情報に惑わされぬよう、知識をつけておくことが必要と感じました。

さて、前置きが随分長くなってしまいましたが、本題に入りたいと思います。所得代替率と年金の実質額についてお話しさせていただきます。

「年金が2~3割減る」の意味

一般的に、「将来の年金は2~3割減る」と思っている方は多いと思います。そして、「今のモデル世帯の年金が月22万だから、3割減ったら15万円か。これでは生活できない!」と不安に感じたり、年金は信用できないと感じているのではないでしょうか。

しかし、これは誤解なのです。2~3割減るのは所得代替率であって、年金額ではありません。って、何のことかよく分からないかもしれませんね。具体的な例を挙げて説明しましょう。

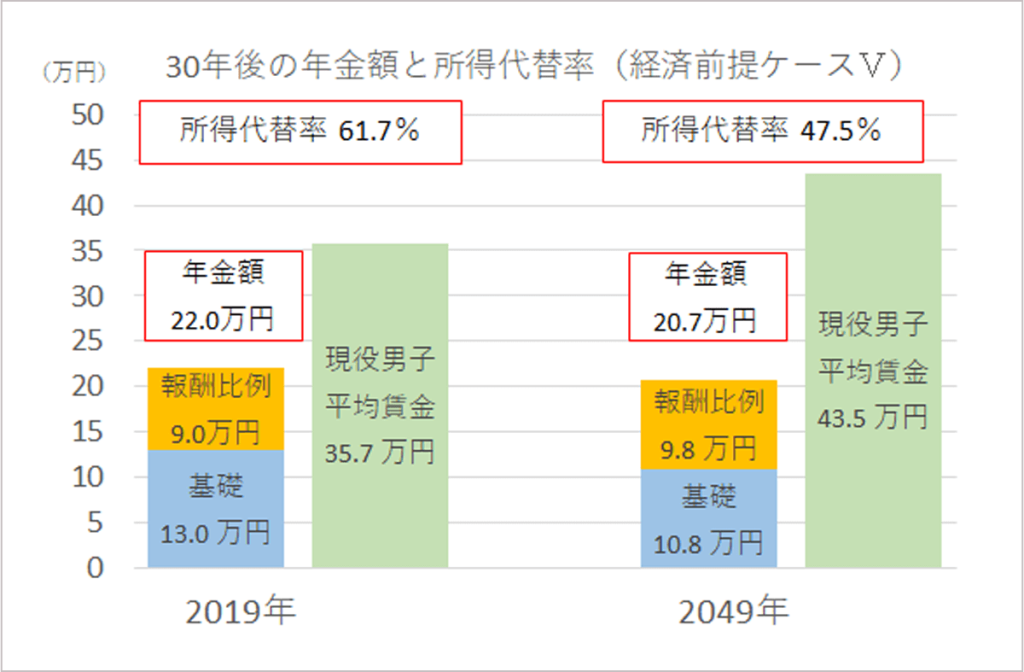

下の図は、財政検証で示された年金給付の将来見通しで、6つの経済前提のうち悪い方から2番目の経済前提(ケースⅤ)に基づいて計算されたものです。棒グラフは、現在の物価水準に引き直した年金額と現役男子の平均賃金を表していますが、2019年と2049年を比較するとどうでしょう。

年金額は、22万円から20.7万円に下がっていますが、下落率は6%ほどです。2~3割も減っていません。一方、所得代替率は、61.7%から47.5%へ下がっており、下落率は23%です。そう、2~3割減るというのは所得代替率で、年金額はそれ程減らないのです。

所得代替率は、以前のコラムでマクロ経済スライドについてお話しした時に説明しましたが、年金額を手取り賃金で割ったものです。上の図については、2019年は22÷35.7=61.7%、2049年は20.7÷43.5=47.5%という具合です。

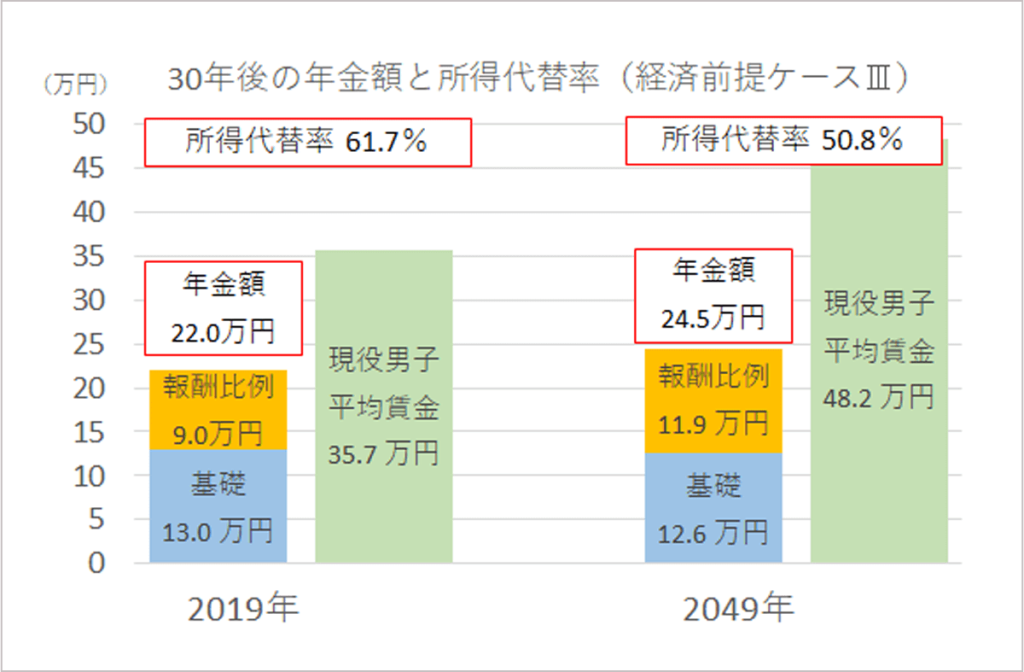

また、6つの経済前提のうち3番目のケースⅢの見通しだと、所得代替率は61.7%から50.8%に低下していますが、年金額は22万円から24.5万円とむしろ増えています(下図参照)。

将来の年金額に関しては、以下のように考えておくと良いのではないでしょうか。

通常の経済状態、つまり賃金上昇率が物価上昇率を上回る状態において、年金額は賃金上昇分程には増えないが、一定の購買力は維持できる。

それでは、所得代替率が用いられるのは何故でしょう。

所得代替率の意味

将来の年金給付の水準を考える時に、直観的に分かりやすいのは現在の物価水準に引き直した年金額です。しかし、将来の年金額は賃金変動に左右されるので、長期にわたる年金の制度設計のためには、賃金水準に対する相対的な尺度である所得代替率は重要で、法律でその下限が定められています。

次回の財政検証までに、モデル世帯の所得代替率が50%を下回ることが見込まれる場合には、マクロ経済スライドによる調整を終了し、給付及び費用負担の在り方について検討を行い、所用の措置を講じる。

先程紹介した、経済前提のケースⅤでは、2049年の所得代替率が47.5%と、50%を下回っていますが、これは30年近く先のことなので、現時点ではこの下限に抵触はしていません。

さて、モデル世帯は、ご存じのとおり、40年間厚生年金に平均的な賃金で加入した夫と専業主婦の妻という夫婦世帯のことですが、これが、共働きが主流となってきている現状に合っていない、という批判があります。しかし、モデル世帯の所得代替率が法律上、給付水準の下限を定めていることから、これを簡単に共働き世帯の所得代替率に置き換えることはできません。

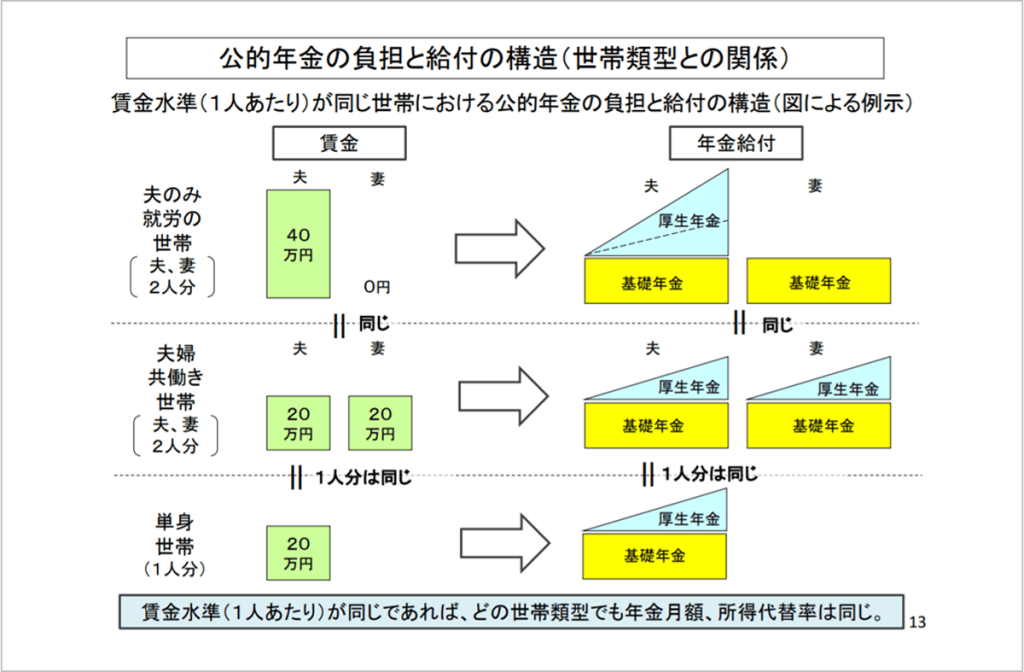

また、下の図(社会保障審議会年金部会資料の抜粋)をご覧ください。3段に分かれているうち、一番上がモデル世帯の賃金と年金給付を表しています。そして、真ん中は夫婦共働きで二人合わせてモデル世帯と同じ賃金水準だとすると、世帯としての年金給付はモデル世帯と同じになります。そして、一番下は単身世帯で、1人あたりの賃金は夫婦世帯と同じならば、夫婦世帯と所得代替率は同じになります。

つまり、1人あたりの賃金が同じであれば、世帯類型に関わらず所得代替率は同じになります。モデル世帯の代替率を基準にしていることについて、共働き世帯の方が多い実態を反映していないという批判は、的外れなようですね。

以上、年金の実質額と所得代替率について説明しました。それぞれの意味を正しく理解して、老後の生活設計に役立てていただけると幸いです。なお、所得代替率が2~3割低下するということも、現行制度を維持した場合のことであって、適用拡大を進め、受給開始時期を繰下げることによって、所得代替率の落ち込みを小さくすることができることを、しっかりと頭に入れておいてください。

次回は、前回のコラムで紹介させていただいた、「公的年金に関する10の質問」の回答結果を集計したものをお見せしたいと思います。どうぞお楽しみに!

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする