2020-12-10

第9回「公的年金に関する10の質問」回答結果と解説

2020年9月号

今回は、前々回に回答をお願いした、「公的年金に関する10の質問」の回答結果とその解説です。回答は全部で116名の方からいただきました。ご協力ありがとうございました。

まだ、回答していただいていない方は、今からでも遅くないので、下のリンクより是非回答してみてください。回答を送信していただくと、解説のレジュメをダウンロードできます。どうぞ、よろしくお願いします。

公的年金に関する10の質問:https://forms.gle/YWWtbeQvnmyA5pS17

それでは、早速1問目から見ていきましょう。問題の選択肢に赤い丸印がついているものが正解で、各選択肢が選ばれた割合を、カッコ内に赤い字で表示しました。

また、各問題の終わりに【関連コラム】として、問題の関連事項を詳しく解説している過去のコラムを表示しましたので、こちらも活用してください。

1.公的年金は保険である

半数の方が、正解の「共助」を選びましたが、「公助」を選んだ方もほぼ半数いらっしゃいました。

公的年金保険は、老齢、障害、死亡といった生活のリスクに対して、国民が保険料をはらって互いに支え合うことによって備える仕組みです。国が何か施しをしてくれる「公助」とは違うということを理解してください。また、公的年金保険には格差を是正する「所得再分配機能」もあります。

このような素晴らしい仕組みを大切にし、より良いものにすることが重要です。何か、精神論的に聞こえるかもしれませんが、「保険」とはそういうものでしょうし、これに反対する人はいないのではないでしょうか。

【関連コラム】

・年金コラムの開始にあたって(2020年3月10日配信)

会員専用サイト閲覧ページ→ https://member.siaa.or.jp/pension/208

2.受給開始は60歳~70歳の自由選択

「年金は何歳から受け取ることができるか?」と尋ねると、「65歳」と答える方は結構いるのではないでしょうか。しかし、年金は60歳から70歳の間で好きな時に受け取りを開始できる仕組みです。そして、今般の制度改正によって、上限の70歳が75歳に延伸され、受給開始時期の選択肢が拡大することになります(2022年4月施行予定)。

そうすると、「何歳から受け取り開始するのが良いのか」ということをよく聞かれます。そこで、上の問題の答えを見てみてください。これからは、90歳を超えて長生きする時代になる中、基本的には、できるだけ遅らせて、増額した年金を終身で受け取ることが必要となるのではないでしょうか。

「できるだけ遅らせる」といっても、これは人それぞれ異なります。働き方、資産額等を考慮して、公的年金の受給開始時期を決めることが、老後の生活設計の上で重要です。

【関連コラム】

・年金相談の現場から 第1回(2020年3月23日配信)

会員専用サイト閲覧ページ→ https://member.siaa.or.jp/pension/211

3.支給開始年齢は65歳のまま

正解の「A.65歳のまま変わらない」を選んだ方は4割程度で、半数を超える方が「B.70歳」を選んでいました。日本経済新聞が、先日(8月24日)の朝刊で「年金抑制いっそやめたら?代わりに70歳支給開始を」という見出しで記事を書いていました。皆さんが間違えるのも無理はないかもしれません。

是非、参照コラムをもう一度読んでください。「支給開始年齢の引上げ」は給付を抑制するための仕組みですが、すでに「マクロ経済スライド」という給付抑制の仕組みを持っている日本の公的年金には、「支給開始年齢の引上げ」は必要ないのです。

「マクロ経済スライド」は、現受給者の給付水準も調整されるので、限られた給付の財源を現受給者と将来世代が分かち合う仕組みです。これに対して、「支給開始年齢の引上げ」は、現受給者には影響を及ぼさないので、その分将来世代の給付水準をより下げてしまうことになるのです。

もう一度繰り返しますが、「マクロ経済スライド」がある日本の公的年金には、「支給開始年齢の引上げ」必要ありません。

【関連コラム】

・年金額改定のしくみ~賃金・物価スライドとマクロ経済スライド(2020年5月12日配信)

会員専用サイト閲覧ページ→ https://member.siaa.or.jp/pension/223

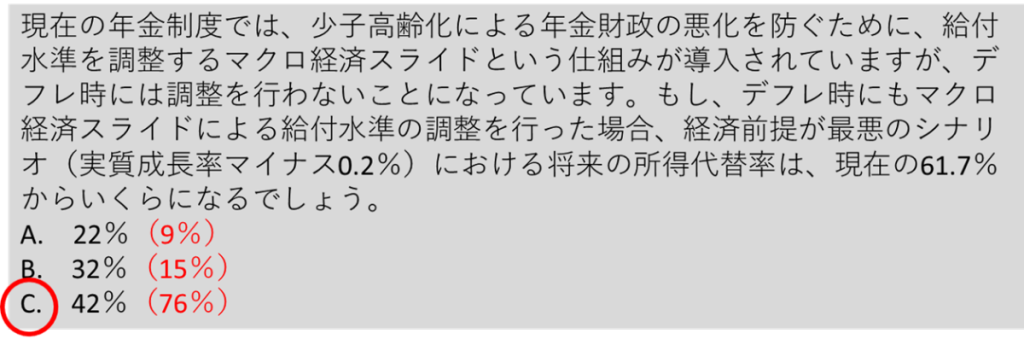

4.マクロ経済スライドのフル適用が重要

この問題は、少々複雑で題意を理解して回答するのは難しいかと思っていましたが、正答率は思ったより高かったです。

前の問題では、給付を抑制する仕組みとして、マクロ経済スライドの方が優れていることを説明しましたが、マクロ経済スライドには1つ弱点があります。それは、年金額が前年の名目額よりも低くならないようにする「名目下限措置」という仕組みです。

名目下限措置のため、経済がデフレ状態である時にはマクロ経済スライドが発動せず、給付抑制できないため、その分将来世代の給付水準を下げてしまうことになるのです。そして、名目下限措置がある現行制度と、名目下限措置を撤廃し、デフレ時にも給付水準の調整を行うフル適用で、給付水準がどの様に違ってくるか確認するのが、この問題の主旨でした。

下のグラフは、参照コラムでも使いましたが、経済前提が一番悪いケースで、現行制度(名目下限措置あり)とマクロ経済スライドのフル適用の両者で給付水準がどの様に異なるかを表したものです。

現行制度のまま(赤線)だと、名目下限措置の為に手前の給付水準は高くなりますが、そのために積立金が枯渇してしまい、給付水準は大きく落ち込んでしまいます。一方、マクロ経済スライドのフル適用をすると(青線)、手前の給付水準はマクロ経済スライドが発動するために低くなってしまいますが、最終的には積立金が枯渇することなく、給付水準は42%で均衡することになります(これが問題の答えです)。

名目下限措置の撤廃は、現受給者の給付水準を下げてしまう可能性があるので、これを「年金カット」と呼んで反対する受給者の方も多いかもしれませんが、マクロ経済スライドをフル適用することによって、将来世代の給付水準が維持されることを理解してもらえるような情報発信がメディアや政治家に求められるのではないでしょうか。

【関連コラム】

・年金額改定のしくみ~賃金・物価スライドとマクロ経済スライド(2020年5月12日配信)

会員専用サイト閲覧ページ→ https://member.siaa.or.jp/pension/223

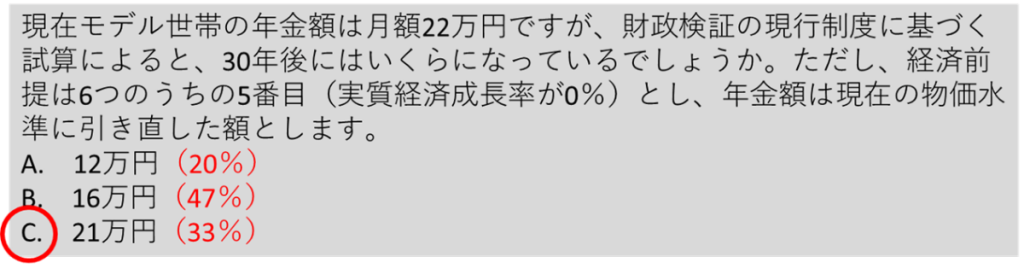

5.所得代替率と実質的な年金額の違い

これは、前回のコラムで説明した内容ですが、その割には正答率が低かったなぁ、というのが正直な感想です。

「将来は、年金が2割~3割減る」(これも現行制度のままならという前提ですが)という風に思っている方は多いと思いますが、それは、今の年金額(モデル世帯で22万円)の7割~8割(15万円~18万円)で、今の世の中で生活するという意味ではありません。

所得代替率と年金の実質額の違いが説明できるように、関連コラムで確認をしてください。

また、最近の日本経済新聞で、「年金の実質額が目減りしている」という記事がでていますが、それは物価上昇率が賃金上昇率を上回っている、即ち、実質賃金が下落していることが主な要因です。

実質賃金がある程度上昇する「普通」の経済状況においては、年金の実質額は維持される、あるいは増加することさえあるのです。このように説明すると、実質賃金が下がり続けたらどうなるのか、という質問がでるかもしれませんが、そのような状況においては、現役世代の生活さえも苦しいものになるでしょうし、年金制度だけが給付を維持できるということはあり得ないということを理解してください。

【関連コラム】

・所得代替率と年金額について(2020年8月26日配信)

会員専用サイト閲覧ページ→ https://member.siaa.or.jp/pension/259

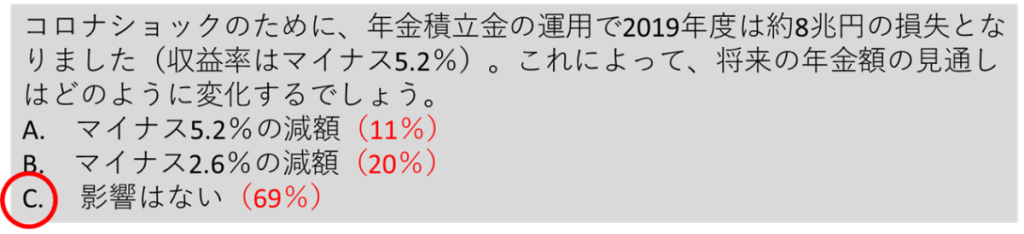

6.積立金が給付の財源に占める割合は1割程度

この問題の正答率は高かったですね。マスコミは、積立金の運用で大きな損失がでると騒ぎますが、以下の積立金の役割を理解していれば、あまり心配することはありません。

- 積立金は、過去において給付に回らなかった分が蓄積したもの。

- 現在は、給付のほとんどが、保険料と国庫負担(税金)で賄われていて、団塊ジュニア世代が受給者となる2035年くらいから積立金の比率が高まってくるが、それでも全体の10%~15%程度。

- 積立金からの財源は、この先50年程は、株式の配当や債券の利子で賄える。積立金を取り崩すときに株式を売却すると市場が下落してしまうという心配は当面ない。

【関連コラム】

・年金積立金の役割について(2020年8月7日配信)

会員専用サイト閲覧ページ→ https://member.siaa.or.jp/pension/253

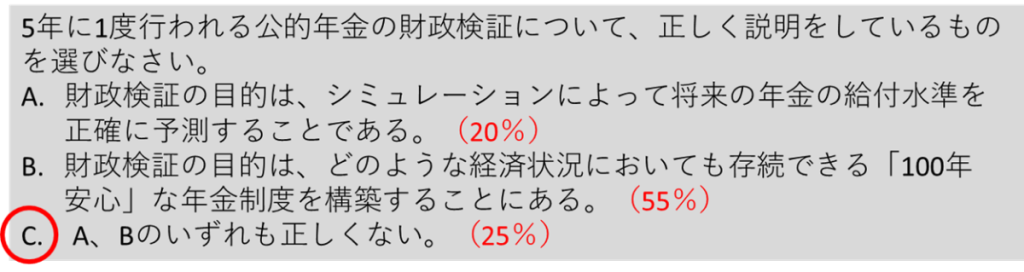

7.財政検証の意義

財政検証の意義については、これまでのコラムで詳しく説明していませんでした。したがって、正答率が低いのは仕方ありませんね。

「10.オプション試算の意義」と併せて、次回に詳しく解説させていただきたいと思います。

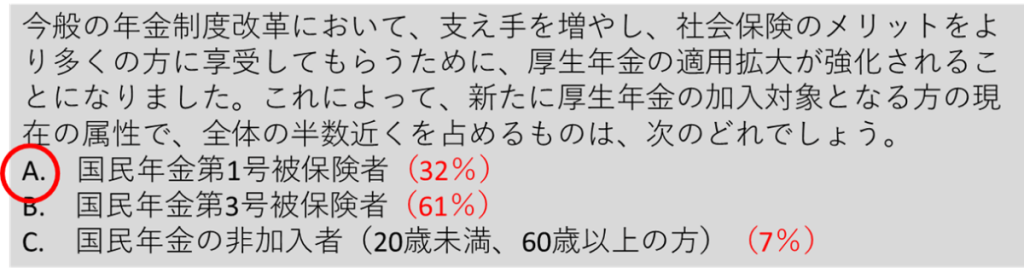

8.適用拡大の意義

短時間労働者の厚生年金加入を進める適用拡大について、今般の制度改正によって、対象となる企業規模の要件が、現行の従業員501人以上から段階的に101人以上(2022年10月)、51人以上(2024年10月)と緩和されて、より多くの短時間労働者が厚生年金に加入することとなります。

しかし、メディアの報道では、「パート専業主婦の手取りが減る」とか「中小企業の保険料負担が増す」などといった、報道が目につき、適用拡大の意義が十分に伝わっていないような気がします。

今回の問題は、適用拡大によって厚生年金に加入することとなる人たちの現在の属性を尋ねていますが、メディアの報道に影響されたのか、3号被保険者という回答が6割を占め、正解の1号被保険者を選んだのは3割程でした。

1号被保険者というと、自営業というイメージがあるかもしれませんが、その4割近くが被用者なんですね。そして、現在1号被保険者である方にとっては、厚生年金加入によって保険料負担は減り(手取りが増える)、給付は増えることになるのです。

被用者にも関わらず、厚生年金に加入できないのは、非正規社員といった社会的弱者の方が多く、そのような方たちのセーフティーネットを充実させることは、パート専業主婦の手取りが減る事よりも重要ではないでしょうか。もちろん、パート専業主婦にとっても、手取りは減っても、その分給付は充実するので、悪い話ではないでしょう。

また、適用拡大は給付の充実の他にも、以下のようなメリットがあります。詳しくは、関連コラムで確認してください。

- 年金受給者全体の基礎年金の給付水準が改善し、所得再分配機能が強化される。

- 年金制度が、労働者の働き方や企業による雇い方に対して中立となる。

- 生産性の低い中小企業が淘汰されることによって国全体の経済成長につながる。

今回の改正では、保険料負担の増加を嫌う中小企業に対する政治的な配慮のために、企業規模要件の完全撤廃はなりませんでしたが、更なる適用拡大に向けて、私たち国民の関心を向けていく必要があると思います。

【関連コラム】

・2020年年金制度改革について(1)(2020年6月9日配信)

会員専用サイト閲覧ページ→ https://member.siaa.or.jp/pension/234

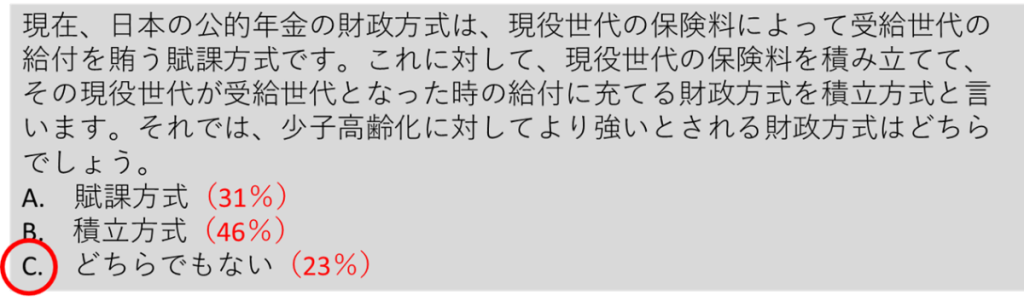

9.積立方式も少子高齢化の影響を受ける

年金の財政方式は、賦課方式と積立方式のどちらがよいのかを考える問題です。まず、年金に関する問題について考える時に頭に入れておかないといけないのは、以下の事実です。

- 年金受給者にとって関心のあることは、老後の生活に必要な生産物(財やサービス)を消費することであって、金銭そのものではない。

- このことを年金研究の第一人者である経済学者、ニコラス・バー教授は、「Output is central.(生産物こそ重要)」と言い表し、年金を考える上で最も重要なポイントとされている。

賦課方式は、現役世代の生産活動の対価としての賃金の一定割合を、保険料として徴収し、給付に充てるので、インフレなどの経済変動に対して強いとされている(現にコロナ禍においても年金はしっかりと年金受給者の生活を支えている)一方で、支え手である現役世代が減少していく少子高齢化に対しては、現役世代の負担の増加あるいは、給付水準の低下が免れないという問題を有しています。

一方、積立方式は、積み立て資産を運用する金融市場の動向に左右される不確実性を有しながらも、少子高齢化に対しては強いと「直観的」には考えられます。しかし、実際は積立方式も少子高齢化の影響を受けるものとされています。詳しくは、関連コラムで確認していただきたいのですが、以下の2点に要約されます。

- 少子高齢化によって、積み立て資産が金融市場で調整される。

- 少子高齢化によって、高齢者向けの財・サービスに超過需要が生じると物価で調整される。

結局、積立方式は、金融市場の不確実性に晒されながら、少子高齢化に対しても強いとはいえず、公的年金保険の財政方式としては、賦課方式に軍配が上がることになります。

問題の回答は、「直観的」に選ばれたと思われる積立方式が一番多かったのですが、正解は、賦課方式と積立方式のいずれも少子高齢化の影響を受けるので、どちらが強いとは言えないということになります。

【関連コラム】

・年金の財政方式について~賦課方式と積立方式について(2020年4月10日配信)

会員専用サイト閲覧ページ→ https://member.siaa.or.jp/pension/216

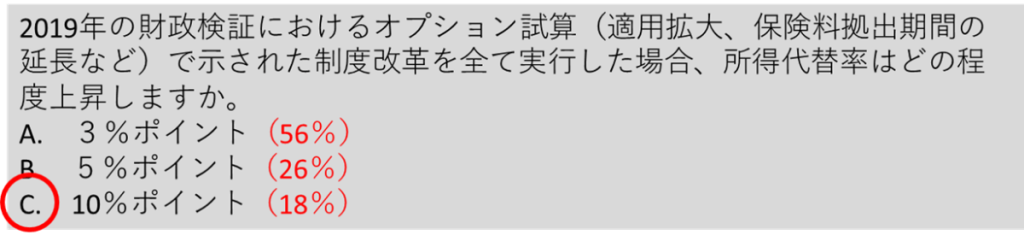

10.オプション試算の意義

最後の問題は、財政検証のオプション試算についてです。これも、「7.財政検証の意義」と併せて、次回に詳しく解説させていただきます。

以上、「公的年金に関する10の質問」について解説をさせていただきました。次回は、「財政検証とオプション試算の意義」についてお話しさせていただきたいと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする