2020-12-10

第10回 財政検証とオプション試算の意義について

2020年9月号

今回は、公的年金の財政検証とオプション試算について、その目的や意義についてお話ししたいと思います。

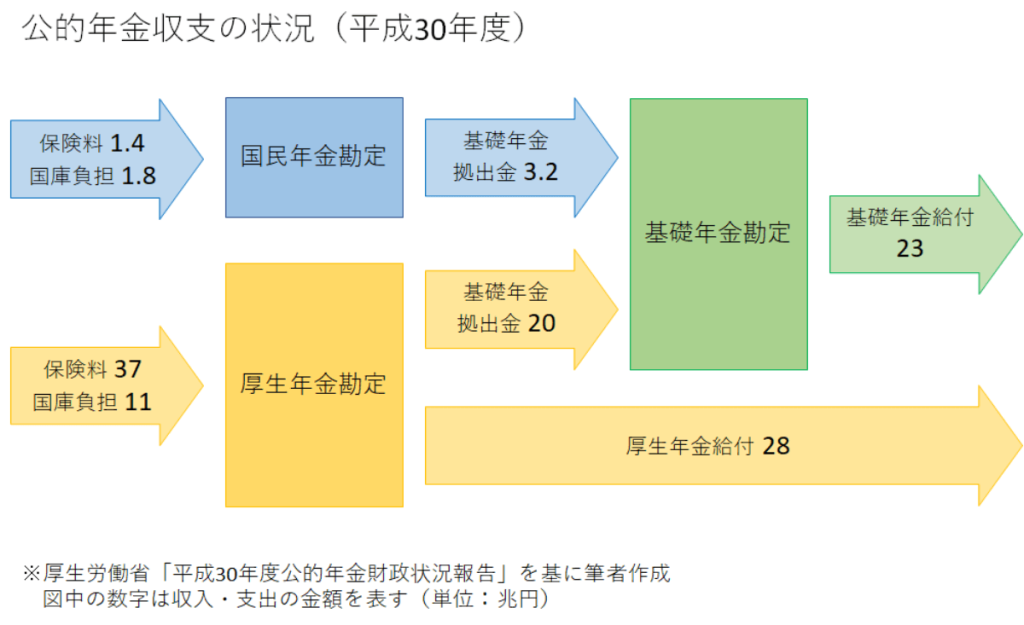

公的年金の収支の状況

まず、公的年金の収支の状況を確認してみましょう。下の図は、平成30年度の収支のおおまかな状況を表したものです。

ポイントを説明すると以下の通りです。

- 公的年金は財政上、国民年金勘定と厚生年金勘定、そして、基礎年金給付のために設けられた基礎年金勘定の3つの勘定から成り立っている。

- 公的年金全体の収支を見ると、収入が保険料38.4兆円(=1.4+37)と国庫負担12.8兆円(=1.8+11)の合計51.2兆円、支出が基礎年金給付23兆円と厚生年金給付28兆円の合計51兆円で、積立金からの運用収入がなくても、ほぼバランスが取れている。

- 基礎年金拠出金は、基礎年金給付に要する額を、国民年金と厚生年金の各被保険者数で案分して決められている。

- 国庫負担(すなわち税金)は、基礎年金給付の2分の1と定められているもので、やみくもに赤字を補填しているものではない。

このように見ると、公的年金の財政は、現時点においては保険料と予め定められている国庫負担によって、年金給付が賄われており、巷でよく聞く「年金財政が破綻している」という批判は的外れであることが分っていただけると思います。

しかし、今後は少子高齢化の進行に対応するために、給付を抑制し、積立金を活用することによって、収支のバランスをとる仕組みとなっています。

公的年金の財政検証とは

財政検証は、法律(国民年金法および厚生年金保険法)によって、以下のように定められています。

- 政府は、少なくとも五年ごとに、保険料及び国庫負担の額並びにこの法律による給付に要する費用の額その他の公的年金保険事業の財政に係る収支についてその現況及び財政均衡期間における見通し(以下「財政の現況及び見通し」という。)を作成しなければならない。

- 前項の財政均衡期間は、財政の現況及び見通しが作成される年以降おおむね百年間とする。

財政検証(財政の現況及び見通し)は、5年毎に、おおむね100年先までのの見通しを作成し、その結果に基づいて、以下の2つを確認することになっています。

- マクロ経済スライドによる給付水準調整の終了年度の見通し。

- 次の財政検証までに(即ち5年以内に)、モデル世帯の所得代替率が50%を下回ることが見込まれる場合には、マクロ経済スライドによる給付水準調整の終了や給付及び費用負担の在り方について検討を行い、所要の措置を講ずるものとする。

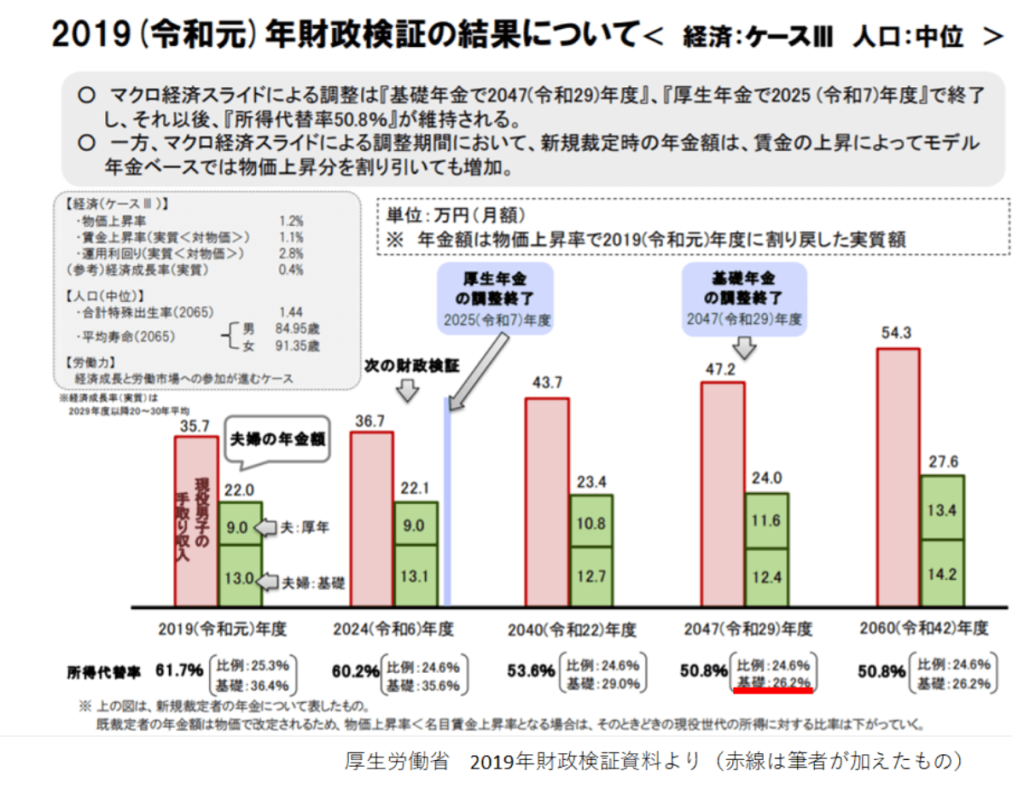

これについて、実例を用いて確認してみましょう。下の図は、2019年財政検証で公表された資料の引用です。財政検証では、将来の経済前提について、良いものから悪いものまで幅広く6つのケースを定めていて、下の図はそのうち上から3番目のケースⅢにおける見通しを表したものです。2019年度から2060年度までの、モデル世帯における所得代替率と年金の対物価での実質額の見通しが示されています。

先に説明したポイントに基づいて確認すると、以下の通りになります。

- マクロ経済スライドによる給付水準の調整は、厚生年金では2025年度、基礎年金(国民年金)では2047年度に終了する見通しとなっている。

- 次回の財政検証時(2024年度)における所得代替率は、60.2%が見込まれており、50%を下回ることはない。

ここで重要なのは、最初のポイントです。ここで取り上げた経済前提ケースⅢに限らず、他の経済前提においてもそうなのですが、マクロ経済スライドの調整期間は、厚生年金の方が基礎年金(国民年金)に比べて早く終了するので、将来の所得代替率は、厚生年金(比例)が、25.3%(2019年度)→24.6%(2025年度)とわずかな落ち込みであるのに対して、基礎年金のほうは36.4%(2019年度)→26.2%(2047年度)と大きく落ち込んでしまいます。

冒頭の公的年金の収支状況で、国民年金と厚生年金の勘定が別々であることを説明しましたが、それぞれの勘定の財政状態は、国民年金勘定の方が悪いために、マクロ経済スライドによる調整が長期化して、給付水準が大きく低下してしまうことになります。

基礎年金は、賃金水準に関係ない定額の給付で所得再分配機能を有するということは、以前のコラムでもたびたび説明してきましたが、その給付水準が低下するということは、低所得者ほど苦しくなるということで、現制度における問題点になります。この問題にどう対処するべきかを、次に説明させていただきます。

財政検証で重要なのはオプション試算

2019年の財政検証は、2019年8月27日に公表されましたが、その内容に関して主要なメディアは「所得代替率が現在の61.7%から50%程度に低下する見通しとなっている」と報じていました。先程、お見せした経済前提ケースⅢの結果の通り、報道の内容は間違いではないのですが、これは現行制度をそのまま維持した場合の試算です(これを「本体試算」と呼びます)。

しかし、財政検証において、大々的に報道されている本体試算よりも重要なものがあります。それは、オプション試算と呼ばれているもので、一定の年金制度改革を実施したと仮定した場合の試算です。

今回オプション試算として、以下の制度改革が実施された場合の試算が示されました。

① 被用者保険の更なる適用拡大

② 国民年金の加入期間の上限と厚生年金の加入年齢の上限をそれぞれ5年延伸

③ 65歳以上の在職老齢年金制度の廃止

①と③は、以前のコラムで解説したので詳しい内容は省略します。②については、国民年金の加入期間の上限を40年から45年に、厚生年金の加入年齢の上限を70歳から75歳に延伸するという内容です。

特に国民年金の加入期間の延伸については、本体試算で示された基礎年金の給付水準の低下を改善する効果があります。しかし、基礎年金の給付水準の改善ということは、言い換えると基礎年金の2分の1を賄う国庫負担の増加につながるということで、その財源をどの様に調達するのかという問題(つまり増税)が生じるために、今回は深く議論されることはありませんでした。

ちなみに、①の適用拡大も、基礎年金の給付水準を改善する効果があるということを以前のコラムで説明しましたが、こちらの方には財源問題は生じないのです。その詳しい理由は省きますが、やはり適用拡大は年金制度改革の重要な柱であることを、改めて強調しておきますね。

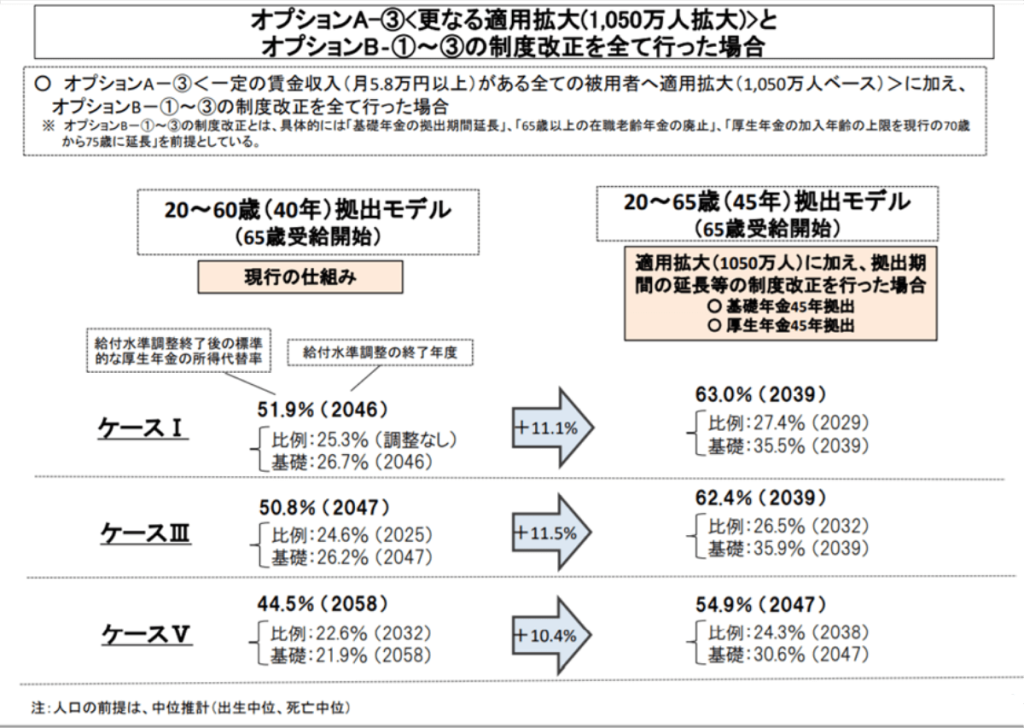

さて、オプション試算こそが財政検証の目的であるということをお話ししましたが、下のスライドは、膨大な財政検証の資料の中で一番重要なものであると、年金部会で出口治明委員(立命館アジア太平洋大学学長)が発言したものです。しかし、残念ながらそれを報じたメディアは、私の知る限りありませんでした。

このスライドは、①~③の制度改革を全て実施した場合、所得代替率がどれだけ改善するかを示したものです。ご覧の通り、ケースⅠ,Ⅲ,Ⅴのいずれの経済前提においても、所得代替率は、10~11%ポイント程改善しています。

そして注目すべきは、改善に寄与しているのが、主に基礎年金部分だということです。例えば、ケースⅢでは基礎年金部分の所得代替率が26.2%から35.9%と9.7%改善しています。先に、現行制度に基づく本体試算は、基礎年金の給付水準の低下が問題であるということを示しているとお話ししましたが、それに対する対策がオプション試算で示されているのです。

つまり、メディアが大きく報道すべきは、本体試算の結果ではなくて、オプション試算が示す年金制度改革の方向性とそれによって給付水準がどの位改善するのかということなのです。それをまとめると、以下のようになります。

年金制度改革をフルに実施すれば、所得代替率は10%~11%ポイント改善し、特に基礎年金部分の所得代替率が改善されるので、基礎年金部分の割合が高い低所得者の所得代替率の改善が期待される。したがって、オプション試算で示された制度改革を着実に実行していくことが重要である。

財政検証の本体試算の結果だけを取り上げて、「公的年金の給付水準の低下は免れない」と決めつけている発言やコメントがメディアで散見されますが、年金制度改革を着実に実行すれば、給付水準は維持できるものであるということを、皆さんにも理解していただきたいと思います。

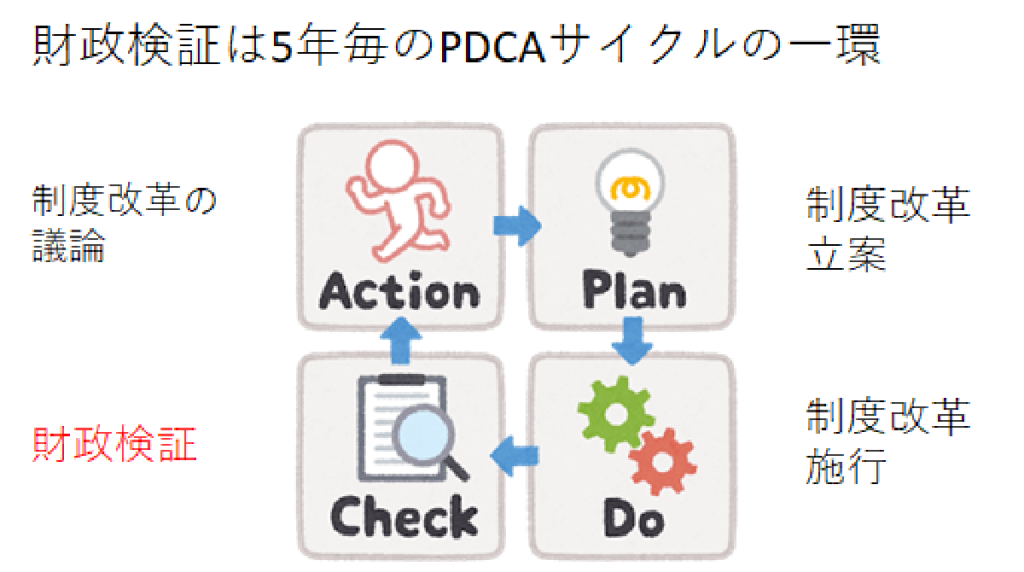

財政検証は将来の予測ではない

財政検証は、公的年金の財政に関する将来の予測ではありません。人口や経済等に関して現時点で得られるデータの将来の年金財政への投影という性格のものであることに留意が必要です。

皆さんは、今から100年前の日本はどのような状況だったのか想像がつきますか?米騒動(1918年、大正7年)が起きていたころです。逆に、その当時の人々は、100年後の今の世の中のことが予測できたでしょうか?まあ、無理ですよね。

そうすると、公的年金制度のことを「100年安心」と呼ぶこともナンセンスであることが分っていただけると思います。政府は、公的年金制度のことを一度も「100年安心」と呼んだことはありません。一度だけ与党の政治家が誤って「100年安心」と言ったことをあげつらって、年金制度を批判するための枕詞として使われてきたのです。

今でも、「100年安心」を使って年金批判をするメディアや研究者がいますが、そんな彼らの言うことは信頼しない方が良いと思います。

5年毎に実施される財政検証は、100年間という長期の見通しに基づいて、年金制度の持続可能性を維持するための再設計を繰り返す、PDCAサイクルの一環をなすものであるということを理解しましょう。

以上で今回のコラムは終わりです。これまで、こちらのコラムでは「公的年金保険制度のABC」として、10回にわたって年金制度のポイントについてお話しさせていただきました。いろいろ誤解されていることの多い公的年金保険制度ですが、皆さんが制度の正しい姿を理解して、これをより良いものにしていこうという気持ちになっていただければ幸いです。

また、このコラムをきっかけに、公的年金保険制度、さらには社会保障制度全般に関して興味を持たれた方には、下の本をお薦めします。

Amazonのサイトのリンク:

ちょっと気になる社会保障V3(権丈善一著、勁草書房

次回以降のコラムについては、「年金相談の現場から」と、公的年金保険に関する様々なトピックを取り上げて、これまでの知識を基に解説したりするようなことを予定しています。

どうぞ引き続きよろしくお願いします!

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする