2020-12-10

第12回 もう迷わない、年金の受給開始時期の決め方

2020年12月号

今回は、老齢年金の受給開始時期について改めて考えてみたいと思います。受給開始時期は、高齢期の生活設計をする上での重要なポイントですが、巷にはいろいろなアドバイスが溢れていて、結局どうしたら良いか分からなくなり65歳で受給開始する方が多いのではないかと思います。そこで、これまでのコラムでお話したようなことをまとめて、それに柱となる考え方の紹介をさせていただきます。世の中の皆さんが明るく、前向きに老後の生活設計を考えることができるように少しでもお役に立てればと思います。

なお、受給開始時期の上限は2022年4月から75歳に引き上げられますが、本コラムにおいては、現行の法律(受給開始時期の上限は70歳)に基づいて説明させていただきます。

高齢期の生活設計をする上での前提条件

高齢期の生活設計をする上では、何歳まで生きるのかということが重要なファクターとなりますが、残念ながらこれを予測することはできません。巷では平均寿命や平均余命を引用して解説することがよくありますが、これも十分とは言えないでしょう。なぜなら、うっかり平均より長生きしてしまうことも考慮しないといけないからです。

そこで、令和2年版厚生労働白書に掲載されているデータを引用することをお薦めします。白書は「令和時代の社会保障と働き方を考える」というタイトルで、国民の寿命について以下のようなポイントが示されています。

- 平均寿命は0歳児の平均余命であるため、新生児死亡等の影響を考慮すると、実際には平均寿命よりも長く生きる人が多い。

- 2018(平成30)年において死亡数が最も多かった年齢は男性で85 歳、女性で91歳となっている。

- 2019年に65歳である人が90歳、100歳まで生存する確率を見ると、男性の36%、女性の62%が90歳まで、また、男性の4%、女性の16%が100歳まで生存するとされている。

これらをまとめると、これからは90歳を超えて100歳に向かって長生きしても困らないような生活設計が必要となってくるのではないでしょうか。

ちなみに、「人生100年時代」と言われるきっかけとなった、リンダ・グラットン氏の著書「LIFE SHIFT」では、2007(平成19)年に生まれた我が国の子どもの半数が107歳より長く生きるとも推計されています。

高齢期の生活設計はWPPで

次に、高齢期の生活設計の基本的な考え方となる「WPP」を紹介したいと思います。何やら、ボクシングやプロレスの競技団体の名前のように見える(私だけかもしれませんが(笑))アルファベット3文字ですが、これは2018年の日本年金学会のシンポジウムで提言されたもので、以下の3つの言葉の頭文字を取ったものです。

- Work longer(できるだけ長く働く)

- Private pensions(私的年金をつなぎとして活用)

- Public pensions(公的年金を繰下げて終身で受給)

Work longerは、できるだけ長く働くということです。「長く働く」というと、特に若い方は「年をとってもまだ働き続けなければならないのか」とか「死ぬまで働けというのか」などと、ネガティブにとらえるケースも多いかもしれません。でも、今の仕事や働き方をずっと続ける必要はなく、というかそのようなことの方が現実的に難しいので、人生におけるチャレンジの選択肢が広がるとか、できるだけ長く社会参加を続けることが心身の健康を維持するためにもよいことであるという風に前向きにとらえれば良いのではないでしょうか。

Private pensionsは私的年金のことです。私的年金というと狭い意味では、企業年金や個人型確定拠出年金(iDeCo)を指しますが、ここではそれに限らず退職金や貯蓄等の資産も含みます。これらを公的年金を繰下げ受給するまでの生活費を賄うための、つなぎとして活用します。

最後に、Public pensionsは公的年金で、就労と私的年金の活用によってできるだけ受給開示時期を遅らせ、増額したうえでこれを終身で受け取るようにすれば、長生きに対する備えとしてより安心なものになるということです。

WPPの考え方を分かりやすく説明するために、簡単な事例で考えてみましょう。以前のコラムで使用したものを再度使わせていただきます。

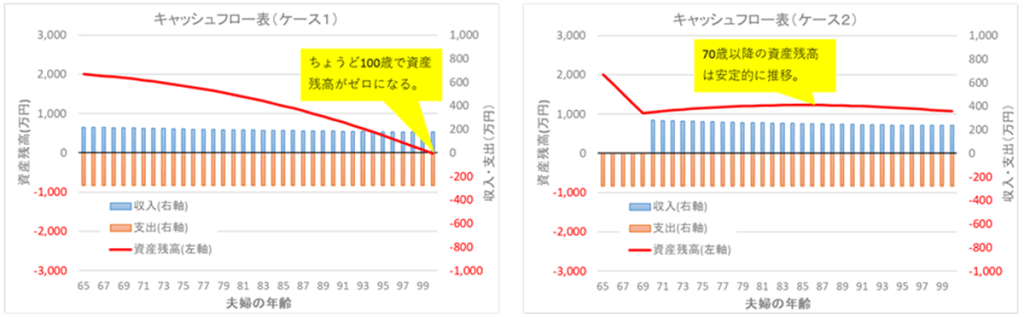

夫婦共に65歳の世帯で2000万円の資産を保有しているという前提です。ケース1は高齢者世帯の平均的な収入と支出に基づいて、年金を65歳から受給開始した場合です。ケース2は、年金を70歳から繰下げ受給するケースで、繰下げによる増額で収入額を増やした場合です。

(注)繰下げて増額された年金額(24万円)が元の年金額(18万円)と比べて33%の増額となっています。繰下げによる増額率は5年で42%ですが、ここでは手取り収入としているため、税金や社会保険料の増加により手取り収入の増額率は42%より小さくなることを反映したものです。また、年金額は受給開始当初のもので、受給開始後はマクロ経済スライドによって、対物価の実質額は少しずつ減少します。

ケース1と2について65歳以降のキャッシュフロー表を作成し、資産残高の推移を確認してみましょう。 ケース1では65歳時から年金収入で足りない分を少しずつ取り崩し、ちょうど100歳で資産残高がゼロになります。これでもなんとかやっていけそうな感じはしますが、90歳を過ぎて資産残高がゼロに近づいていくのは、不安に感じるかもしれません。

一方、ケース2では65歳から70歳までの生活費を資産の取り崩しだけ賄うので、資産残高が2000万円から1000万円程まで減少しますが、70歳以降は繰下げによって増額された年金を受給することによって収支が均衡し、資産残高は1000万円程度で維持されるので、長生きして資産が枯渇する心配をしないですみますね。

この事例では就労を65歳までとしていますが、「Work longer」で65歳以降も何らかの形で就労を継続すれば、生活設計の選択肢は広がるでしょう。

繰下げ受給の選択を妨げる要因

人生100年時代における年金の受け取り方は、「就労と私的年金等を組み合わせて、できるだけ受給開始を遅らせる」ことが原則ですが、巷に溢れている様々な情報には、それを妨げてしまうものもあります。以下にそれらを取り上げ、それを乗り越えるための考え方を示してみたいと思います。

- 年金は元気なうちに受け取って使う方が良い

元気であれば、いくらかでも働いて収入を得ることを考えてみてはいかがでしょう。働きながらでも趣味や余暇を楽しむことはできますし、社会と関わりを持つことによって心身の健康が維持される効果もあります。年をとって病気がちになったり、介護が必要になった時に十分な年金がないことがどれほど不安か、よく考えてみてください。 - 繰下げたのに早く死んでしまったら損

こちらのコラムでは、老齢年金は高齢によって稼得能力が低下した場合の所得保障であり、長生きリスクに備える保険である、ということは何度となくお話してきました。保険である以上、保険金を受け取らずに過ごせるほうが良いはずです。また逆に、繰下げしなかったのに思いのほか長生きしてしまった場合どうでしょう。「繰下げておけば良かった」と後悔するのではないでしょうか。繰下げたのに早く亡くなり後悔するのはあの世ですが、繰下げせずに長生きしてしまい後悔するのはこの世です。 - 年金は65歳受給開始が原則

公的年金について、「60歳から70歳の間で好きな時に受け取り始めることができます」という説明はいいのですが、これに必ず「原則は65歳」という余計な一言がついていて、65歳より前に受給開始することを繰上げ受給、66歳以降に受給開始することを繰下げ受給と呼んでいます。そうすると、繰上げも繰下げも何か特別のことのような気がして、とりあえず「原則」である65歳受給開始を選ぶのが無難と決めてしまう方が大半ではないでしょうか。WPPのところで説明した通り、本来は、各自の就労や資産の状況に応じて受給開始時期を決める必要があるのに、おかしいですよね。「原則65歳」は忘れましょう! - 年金の財政が苦しいから国は繰下げを薦める

国は年金の財政が苦しいから年金の支給を後回しにするために、繰下げを薦めているのだろう、というような全くのデマもたまに見かけます。しかし、繰上げても繰下げても平均的な総受取額は同じになるように設計されていて、財政的には中立です。このようなデマを信じて受給開始時期を決めてしまっては、後々後悔することになります。 - 繰下げても手取りが減る

繰下げて増額しても税金や社会保険料が増えてしまうので得ではない、という人もいます。確かに、税金や社会保険料は累進的に増加しますが、それでも手取りでは繰下げた方が多くなります。例えば、5年繰下げた場合の増額率は42%ですが、手取りで見た場合の増額率は30%台前半になります。それでも、90歳を超えて長生きするならば、手取りでみても繰下げた方が総受取額は多くなります。また、配偶者加給年金を受け取るために厚生年金は繰下げないというアドバイスもよく見かけますが、これも同様に長生きに対する備えという観点では、あまり意味がないと思います。

とりあえず繰下げ待機

繰下げ受給をする場合の事務的な手続きについて、あまり知られていないことも、繰下げ受給を選択する方が増えない理由ではないかと考えられます。

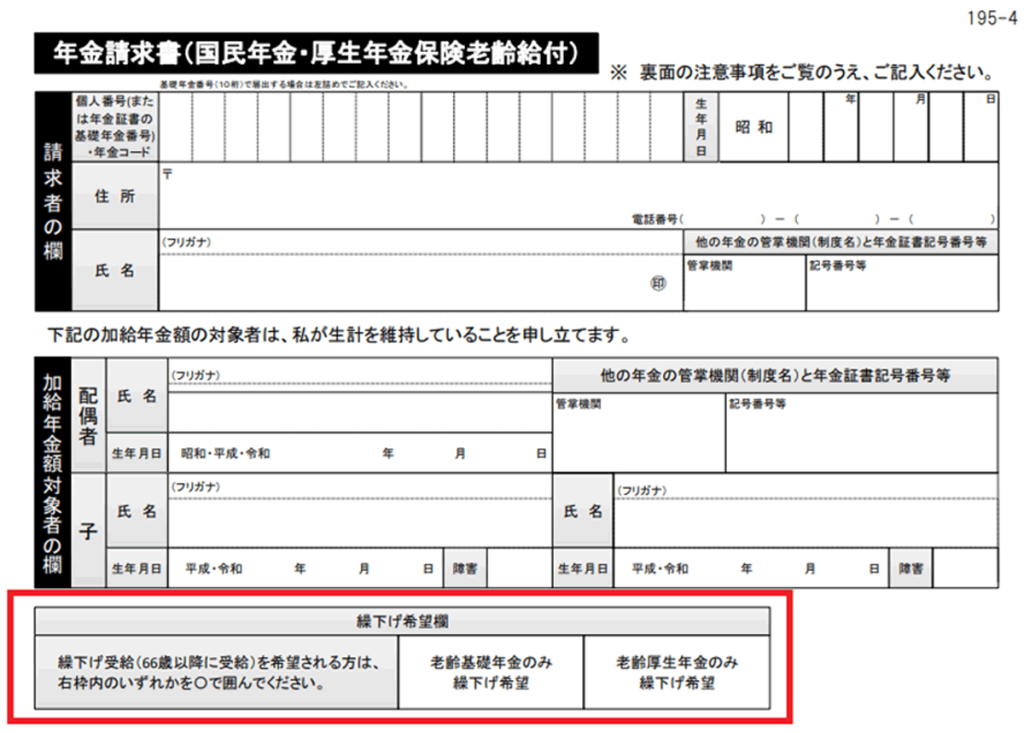

現在は、60歳代前半で厚生年金の権利が発生し手続きをした方に対しては、65歳になる月に受給方法を確認するための案内が郵送されます。案内に同封されているハガキに必要事項を記入し、返信すれば手続きは完了です。

下はハガキの記入欄ですが、この下にある繰下げ希望欄(赤枠で囲った部分)に繰下げ希望の有無を記入します。受給開始時期は、老齢基礎年金と老齢厚生年金を別々に選択することができるので、いずれか一方のみを繰下げ希望する場合は、そちらにマルをつけ返信します。基礎年金と厚生年金の両方とも繰下げ希望の場合は、返信する必要はありません。

ここで、繰下げ希望を選択した場合ですが、別に何歳から繰下げるか決める必要はありません。とりあえず、繰下げするつもりで待つ「繰下げ待機」という状態で、66歳から70歳になるまでの間で、受給を開始したいと思った時に繰下げ請求の手続きをすれば良いのです。

また、例えば、繰下げ待機の状態で68歳を迎えた場合、受給方法には以下の2つの選択肢があります。

- 68歳から繰下げて増額された年金の受給を開始する。

- 65歳に遡って65歳時の増額されない年金の受給を開始する。つまり65歳時の増額されない年金を3年分まとめて受け取り、その後も65歳時の年金を受給する。

万一、繰下げ待機中に亡くなってしまった場合には、65歳に達した月から亡くなった月までの年金が、生計を同じくする遺族に対して、未支給年金として支給されることになります。

したがって、65歳時点で年金がないと生活できないという状況でなければ、「とりあえず繰下げ待機」して、様子を見るということが有力な選択肢になると思うのですが、ここら辺の仕組みはあまり知られていないので、是非広めていただければと思います。

今回のコラムが、皆さまや皆さまのお客さまにとって、高齢期の生活設計をする上での指針として、少しでもお役に立てば幸いです。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする