2020-12-10

年金相談の現場から 第1回

2020年3月号

公的保険アドバイザー協会会員の皆さま、こんにちは。ファイナンシャルプランナーの高橋です。今月から始めさせていただいた年金コラムですが、毎月後半に配信させていただくコラムは、「年金相談の現場から」というタイトルで、年金に関する実務的な内容について取り上げていきたいと思います。

私は、ファイナンシャルプランナーとしての活動の幅を広げるため、特に年金に関する専門家として活動したいという思いで、社会保険労務士の資格を取得し、昨年4月から年金事務所の窓口で週1回、年金相談の業務に携わっています。約1年が経ち、まだまだ駆け出しの身ではありますが、年金相談の現場で得た知識と経験を皆さまのお役に立てるよう、頑張りますので「公的年金保険制度のABC」と併せて読んでいただければ幸いです。

それでは早速、第1回目は、年金の繰上げ・繰下げについて取り上げたいと思います。

年金は何歳で受け取り始めるのがいいの?

~繰上げ・繰下げ受給について

公的年金の繰上げ・繰下げ制度について

まず、皆さんに質問です。「年金は何歳から受け取ることができますか?」

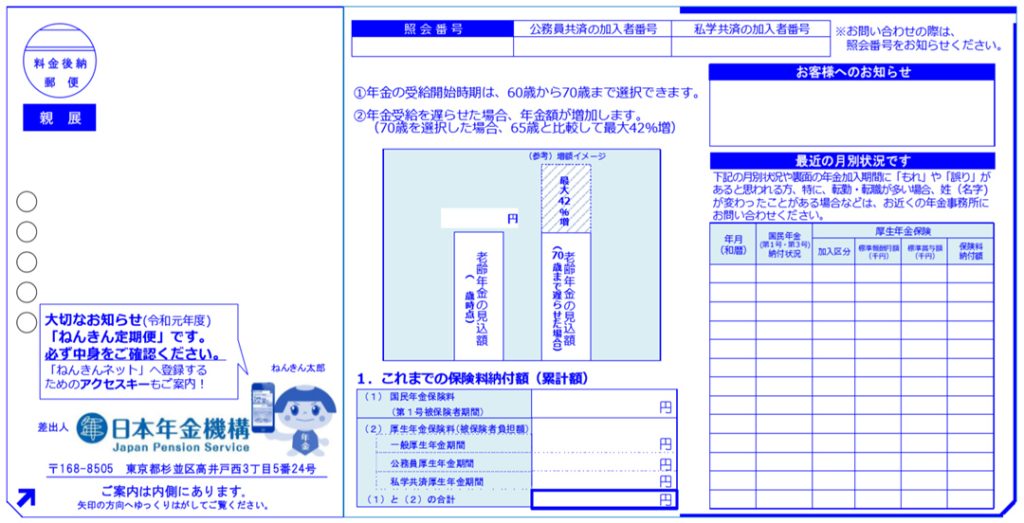

正解は、下のねんきん定期便(これは50歳以上の方に送付されるものですが、50歳未満の方に送付される定期便にも同様の記載がされています)をご覧ください。

ちょっと小さくて見づらいかもしれませんが、真ん中の上の方にズームアップしてみましょう。

正解は、①に記載されている通り、「年金の受給開始時期は、60歳から70歳まで選択できます。」です。

「65歳」と答えた方もいらっしゃるかもしれません。65歳は「支給開始年齢」として、その前後の年齢で受給を開始する場合の年金額を決める基準となっているものです。

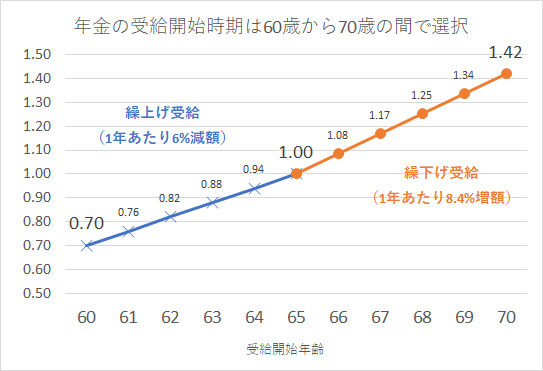

下の図をご覧ください。65歳の年金額を基準に、早く受け取る場合は繰上げ受給と言って、1年早くする毎に6%減額され、60歳で受給開始すると65歳時の70%となります。逆に遅く受け取り始める場合は繰下げ受給と言って、1年遅くする毎に8.4%増額され、70歳で受給開始すると、65歳時の142%になります。

このように説明すると、皆さんは全員、「繰上げ・繰下げの事なら知っている」とおっしゃると思います。それでは、なぜ定期便にあのような記載があるのでしょう。

それは、年金の支給開始年齢(65歳)にとらわれずに、各自のライフプランに応じて年金制度を活用して欲しいという国民へのメッセージだと私は思います。現在は繰下げの上限は70歳ですが、これを75歳に引き上げる改正が2022年4月に施行される予定です。この改正は、私たちの選択肢が広がるもので、プラスにはなれどマイナスになることはないと理解して下さい。また、「国は死ぬまで働けと言うのか」という誤った解釈をネットやSNSで見かけることはありますが、惑わされぬように、あるいは惑わされている知人やお客様がいらっしゃったらそれを正してあげるようにしましょう。

さて、繰上げと繰下げの注意点について以下にまとめてみました。年金を繰上げると、年金上は65歳になったものと見なされ、受けられなくなる給付があったり、長生きすればするほど不利になるものです。余命宣告を受けた等、よほどの事情がない限り繰上げ受給を選択することは避けた方が良いでしょう。

| 繰上げの注意点 | 一生減額された年金を受け取ることになり、取り消しはできない。 寡婦年金を受けることができなくなる。 障害年金を請求できなくなる場合がある。 65歳前に遺族年金の権利が発生した場合は、繰上げた老齢年金との選択になる。 国民年金に任意加入することができなくなる。 |

| 繰下げの注意点 | 繰下げ中は、加給年金、振替加算が支給停止となる。 遺族年金には、繰下げによる増額は反映されない。 在職老齢年金の停止が掛かっている部分は、増額の対象とならない。 年金が増額されると、税・社会保険料も増え、手取りは増額率ほど増えない。 60歳台前半に支給される「特別支給の老齢厚生年金」は繰下げることはできない。 |

繰上げの注意点の4つ目のポイントについて、私が年金事務所の窓口で遭遇したケースを紹介したいと思います。

62歳の女性が、ご主人が亡くなって遺族厚生年金の請求手続きにいらっしゃいました。この女性の方は60歳から特別支給の老齢厚生年金を受給していたのですが、なんと、老齢基礎年金を繰上げ受給していたのです。そのために、この女性が受け取る年金は以下のようになります。

- 65歳までは老齢年金と遺族年金のいずれかを選択しなくてはいけません。亡くなったご主人は、ずっと会社勤めで厚生年金に加入していたので、遺族厚生年金はこの女性が繰上げた老齢年金よりも金額が大きく、遺族厚生年金を選択することになります。

- 65歳以降は、女性ご自身の老齢基礎年金と遺族厚生年金を併給が可能です。しかし、老齢基礎年金の方は繰上げたので減額されたままの金額となってしまいます。

結局、この女性は繰上げた基礎年金を62歳から65歳までの3年間は受け取ることはなく、ただ減額されてしまうという結果になってしまったのです。この女性が繰上げた事情は私には分かりませんが、繰上げは慎重に検討する必要があると改めて感じた事例でした。

何歳から受給するのがいいの?

年金に関する相談を受ける際に、よくある質問の一つが、「何歳から年金を受給するのがお得ですか」というものです。

これに対する答えは、「何歳から受給しても損得はありません」です。先に説明した通り、早く受給開始すれば年金額は低く、受給開始を遅らせれば年金額が高くなりますが、平均的な死亡年齢まで受け取る総額は、受給開始年齢に関わらず、原則同じになるように設計されています。もちろん、何歳まで生きるかは個人差があるので、結果としては受給総額に差がでますが、受給を開始する時点では「何歳まで生きるか分からないので、損得は同じ」と考えるのが妥当でしょう。

一方、繰下げ受給については、以下のように誤解を招くような解説をネットやSNSでよく見かけるので注意が必要です。

- 繰下げ受給は年利8.4%の高利回りの資産運用

- 最近、ねんきん定期便に繰下げ受給を強調するような説明が入っているのは、年金財政が苦しいので、繰下げ受給を薦めて年金の支給を遅らせようと企んでいるため

皆さんは、このような誤報やデマに騙され、お客様に誤った情報を伝えないように気をつけて下さいね。

さて、原理原則でいうと、前回のコラムでお話しした通り、「老齢年金は高齢期における所得保障と長生きリスクに備えるための保険」なので、「就業による収入や資産の取り崩し等によって生活を賄うことができなくなった時」が老齢年金の受給を開始するタイミングという事になります。

しかし、それだけでは一般の方になかなか理解してもらえないことも事実です。以下に、私が年金事務所の窓口でどのように説明をしているか、紹介させていただきます。

まずは、よくある説明で、「繰下げた場合は、受給開始から12年を超えると、年金の受取総額が65歳から受給開始した場合を上回ります。つまり70歳まで繰下げた場合は、82歳を超えて長生きすると受取総額が多くなります。」とお話しします。

すると、大抵の方、特に男性は、「そんなに長生きしないから65歳から受け取ろうかな」とおっしゃいます。しかし、ここに大きな誤解があるのです。それは、「平均寿命」で考えていることです。

「平均寿命」とは、0歳時において平均何歳まで生きるかというものですが、年金の受給開始年齢を検討する場合には、65歳に到達している人が、平均であと何年生きるか、という「65歳の平均余命」が重要で、さらには「平均」を超えて長生きする可能性も考慮しなければなりません。

これらのデータをまとめると、以下のようになります。

- 平均寿命:男81.25歳 女87.32歳(平成30年簡易生命表より)

- 65歳平均余命:男19.7年(84.7歳) 女24.5年(89.5歳) (同)

- 65歳を迎えた方が特定の年齢まで生存する確率

<男性>

| 80歳 | 90歳 | 100歳 | |

| 2015年に65歳 (1950年生まれ) | 73% | 35% | 4% |

| 2025年に65歳 (1960年生まれ) | 75% | 38% | 5% |

| 2035年に65歳 (1970年生まれ) | 77% | 41% | 6% |

<女性>

| 80歳 | 90歳 | 100歳 | |

| 2015年に65歳 (1950年生まれ) | 87% | 60% | 14% |

| 2025年に65歳 (1960年生まれ) | 89% | 64% | 17% |

| 2035年に65歳 (1970年生まれ) | 90% | 67% | 19% |

(出典:2019年9月27日第10回社会保障審議会年金部会 資料1)

いかがでしょうか。老後の生活設計をする上では、平均寿命よりも平均余命、さらには平均を超えて長生きする確率を見る必要があるということが分ると思います。

このようなデータに基づいて、「これから65歳を迎える方は、男性で4割、女性で6割以上が90歳まで長生きをするんですよ」とお伝えすると、多くの方が驚かれて、繰下げ受給を現実的な選択肢としてお考えになるようです。そして、そのような方に対しては、次のようなアドバイスを差し上げています。

「65歳から受給するか、それとも繰下げるか迷ったら、とりあえず、繰下げるつもりで待ってみたらいかがでしょう。」

これには、次のような意味があるのです。

65歳以降、繰下げを希望する場合には、66歳まで最低1年は待たないといけません。繰下げするために待っている状態を「繰下げ待機」といいます。この繰下げ待機の状態にある人は、年金受給に関して以下の2つの選択肢を持っています。

- 66歳以降70歳までの間にいつでも申し出て、繰下げ受給を開始する。

- 繰下げをせずに、65歳時に遡って65歳時の年金をまとめて受け取る。

つまり、70歳まで繰下げるつもりで待機していたけど、68歳で大きな病気をしてしまい、まとまったお金が必要になった場合は、繰下げずに、65歳からの年金3年分をまとめて受け取り、それ以降も65歳時の年金を終身で受給することができるのです。

また、繰下げ待機の最中に亡くなった場合は、一定の要件を満たす遺族の方は、「未支給年金」として亡くなった方の65歳からの年金をまとめて受け取ることができるのです。

一般の方は、このような繰下げ待機中における選択肢や、万一亡くなった場合の年金について、あまり知らない方が多いと思われるので、そこら辺の情報提供をすることによって、老後の生活設計の選択肢が広がり、役に立てていただけるのではないでしょうか。

あと繰下げをするか否かの選択や、する場合の受給開始年齢については、基礎年金(1階部分)と厚生年金(2階部分)で別々に決めることができるという事も、知らない方が多いようなので、アドバイスすると良いでしょう。

ライフプラン全体で考えよう

年金の受給開始年齢を検討する際にもう一つ重要なことは、年金事務所の窓口では難しいのですが、保有している資産額や将来の支出の見通しも合わせたライフプラン全体で検討する必要があるということです。

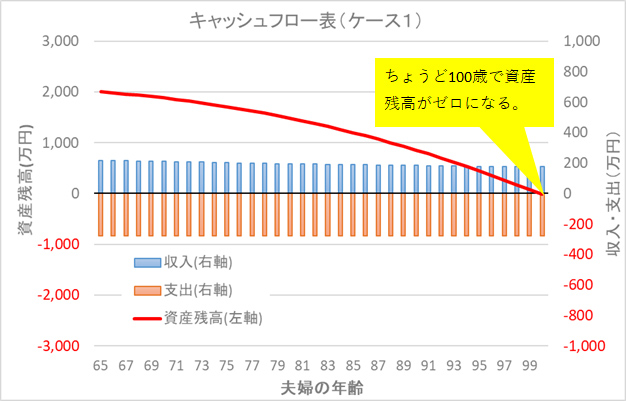

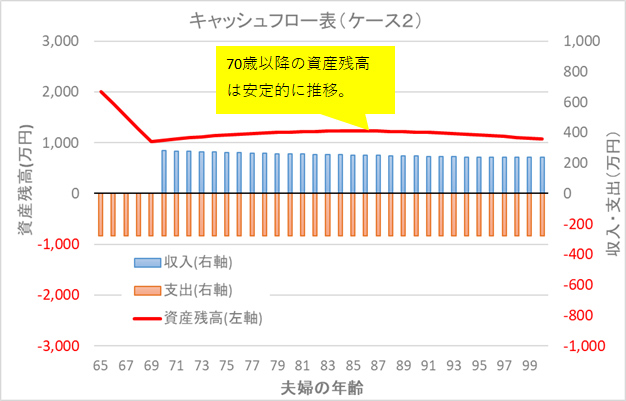

例として、「2000万円問題」で取り上げられた、「平均的な」高齢者世帯で考えてみましょう。夫婦共に65歳の世帯で2000万円の資産を保有しているという前提です。ケース1は高齢者世帯の平均的な収入と支出に基づいて、年金を65歳から受給開始した場合です。ケース2は、年金を70歳から繰下げ受給するケースで、繰下げによる増額で、収入額を増やした場合です。

| ケース1 | ケース2 | |

| 年金収入(月額) | 18万円 | 24万円 |

| 支出(月額) | 23万円 | 23万円 |

| 資産残高 | 2000万円 | 2000万円 |

| 運用利回り | 2% | 2% |

| 年金受給開始年齢 | 65歳 | 70歳 |

(注)繰下げて増額された年金額(24万円)が元の年金額(18万円)と比べて33%の増額となっています。繰下げによる増額率は5年で42%ですが、ここでは手取り収入としているため、税金や社会保険料の増加により手取り収入の増額率は42%より小さくなることを反映したものです。また、年金額は受給開始当初のもので、受給開始後はマクロ経済スライドによって、対物価の実質額は少しづつ減少します。

ケース1と2について65歳以降のキャッシュフロー表を作成し、資産残高の推移を確認してみましょう。

ケース1は、65歳から年金を受給し、年金で足りない分を資産の取り崩しによって賄っています。資産を平均利回り2%で運用して行けば、ちょうど100歳で資産残高がゼロになります。ちなみに、年金収入を表す青い棒グラフは、わずかですが毎年少しづつ減少しています。これは年金の受給開始後、マクロ経済スライドによって対物価の年金の実質価値が減少するためです。このような仕組みについては、別の機会に改めて解説したいと思います。

ケース2は、70歳で年金を繰下げ受給するケースです。70歳までは、生活費を全て資産の取り崩しで賄うので資産残高は大きく減少しますが、70歳以降は、繰下げによって増額した年金で、生活費の不足額がケース1よりも小さくなるので、資産残高は安定的に推移します。

以上、モデル的な事例ですが、年金の受給開始年齢によって家計の収支や資産残高に違いが出てくるということが分っていただけたでしょうか。ケース1と2のどちらが良いのかは、人それぞれでしょう。しかし、長生きリスクに対する備えとしては、生涯にわたって一定の資産を維持しながら生活できる、ケース2の方が安心できるのではないかと思います。

実際の場面では、運用の有無やリスクの取り方、あるいは夫婦世帯であれば、配偶者が亡くなった場合など、より詳細な分析に基づいて検討する必要があるでしょう。

トンチン年金との比較

もう一つ実務的な事例として、「トンチン年金」について考えてみたいと思います。トンチン年金は、会員の皆さんはよくご存じだと思いますが、長生きリスクに備える保険として、民間の保険会社が販売しているものです。

下はトンチン年金の契約例です。

【トンチン年金契約例】

性別・年齢:男性、50歳

月額保険料:50,790円

払込満了・年金開始年齢:70歳

年金額:年間60万円(終身、5年保証付)

トンチン年金は、年金支給開始後に亡くなると、それ以降の年金の支払いはありません。したがって、何歳まで生きれば保険料の元がとれるかという観点で検討がされがちです。上の例だと、20年間で1219万円程の保険料を納めるので、元を取るには20年以上つまり、90歳を超えて長生きをしないと元がとれません。

それでも、先に紹介したデータによると、65歳の男性の3割以上は90歳を超えて長生きするので、長生きに備える保険としての意義はあるかもしれません。

しかし、ここでもう一つ検討して欲しいのが、年金の繰下げとの比較です。厚生年金に40年間加入した平均的な男性の年金額は、月額15.5万円程です。これを5年繰下げると、42%増額で22万円となり、月額で6.5万円、年間で78万円の増額となります。

下の表は、トンチン年金を契約する代わりに、その保険料相当額1219万円を65歳から70歳までの5年間の生活費にあてて、70歳から繰下げによって増額された年金を受け取るという選択肢と比較したものです。この単純な比較だと、トンチン年金よりも繰下げの方が良さそうに見えませんか?

| (A)トンチン年金を契約 | 20年間の保険料総額1219万円 公的年金:65歳から月額15.5万円 トンチン年金:70歳から月額5万円 70歳からの収入:月額20.5万円 |

| (B)公的年金を70歳繰下げ | トンチン年金の保険料相当額(1219万円)を65歳から70歳までの5年間の生活費に充当(月額約20万円) 公的年金:70歳から月額22万円(=15.5×1.42) |

| 比較のポイント | 65歳から70歳までの収入は(B)の方が月額4.5万円多い 70歳からの収入は(B)の方が月額1.5万円多い。 公的年金は物価に連動する |

実際には、保険料相当額の運用の有無、単身世帯か夫婦世帯かの区別など、より詳細な分析と比較が必要で、一概にどちらが優れているとは言えませんが、長生きリスクの備えとして、「トンチン年金」と「公的年金の繰下げ」を比較・検討する必要があることが、お分かりいただけると思います。

以上、年金の繰上げ・繰下げについて、特に実務的な観点からのポイント、事例について解説させていただきました。皆さまのお役に立てていただければ幸いです。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする