2024-03-31

第16回 年金事務所の窓口から(障害者特例について)

2021年8月号

公的保険アドバイザー協会会員の皆さま、こんにちは!ファイナンシャルプランナーの髙橋です。

前回は、遺族年金に関する相談事例を取り上げましたが、いくつかお問い合わせをいただき、皆さまの関心の高さが伺えました。そこで、今回も、年金事務所の窓口で受けた相談事例をご紹介したいと思います。

ご紹介する事例は、「障害者特例」に関するものです。障害者特例の制度については、本コラムの「2020年4月号 年金相談の現場から 第2回」で解説していますので、そちらもご覧ください。

今回の事例は、以下のとおりです。

| 【相談者】Aさん、64歳(昭和31年9月生まれ)、男性(独身) 【相談内容】現在、障害基礎年金(1級)を受給しているが、老齢年金の手続きをする必要があるのか。 【相談者の加入歴】厚生年金400月、国民年金30月 【障害年金の経緯】会社を57歳で早期退職したが、その直後に脳梗塞を発症し、寝たきり状態になった。会社在籍中には脳梗塞の前兆などはなく、初診日は退職後の国民年金加入時となり、障害基礎年金1級と認定され、現在受給中。年金額は98万円(年額)。 |

窓口には、相談者Aさんのお姉さまが代理でいらっしゃいました。普段は、Aさんの介護をしているそうです。Aさんには、62歳で特別支給の老齢厚生年金(特老厚)の受給権が発生しているので、請求手続きの案内が送られていたはずですが、介護が忙しく、また、障害年金を受給しているので、老齢年金の請求手続きをしないでいたとのことでした。

まず、このようなお話を代理のお姉さまとしていて、私は「Aさんは、脳梗塞で倒れたことはお気の毒だし、そのタイミングも悪かったなあ」と心の中で思っていました。何故なら、もし初診日が在職中であれば、障害厚生年金の対象となり、より手厚い年金を受給することができたからです。

在職中に頭痛の症状があって医者を受診していたら、初診日が厚生年金加入期間中となり、障害厚生年金が請求できたかもしれません。一応、念のためにお姉さまに聞いてみましたが、そのような受診歴はなかったとのことでした。

これ以上は、相談者の方にお話ししても仕方ないので言いませんでしたが、会社を退職して厚生年金を脱退する場合に、もし、どこか体調や体の具合が良くないと感じていたら、とりあえず医者を受診しておくことをお薦めします。そうすれば、今回の事例のように、退職後に深刻な病気に見舞われた場合に、より手厚い障害厚生年金を受給できるかもしれません。

障害者特例とは

さて、話を本題の障害者特例に移しましょう。私は相談者の方に、「障害年金を受給しているので、障害者特例の対象となります」とお伝えしましたが、相談者の方は、障害者特例と言われてもピンとこないようです。皆さんは、いかがでしょうか。

障害者特例の制度概要は以下のとおりです。

| 【障害者特例の対象者】 障害の状態(障害厚⽣年⾦の1級から3級に該当する障害の程度)にあることを申し出た⽅。(厚⽣年⾦保険に加⼊中の場合を除く。) *申出⽉の翌⽉分から特例受給開始となります。また、障害年⾦を受給中の⽅については、本来の受給開始年齢にさかのぼって特例受給開始となります。 【障害者特例の年金額】 現在、特老厚を受給している方は報酬比例部分のみですが、特例に該当すると、これに下記の定額部分を合わせて受給することができます。 定額部分=1,628円×(厚生年金の加入月数) |

仮に、厚生年金に40年(480月)加入した方だと、定額部分は78万円程になります。したがって、障害者特例とは簡単に言うと、通常は65歳支給開始の老齢基礎年金を65歳前から受給できる制度と言えますが、以下の点に注意が必要です。

- 特例を受けるためには、厚生年金から脱退している必要がある。

- 厚生年金の特例なので、厚生年金の加入期間が短いと特例によるメリットは小さい。

- 障害年金を受給していなくても、一定の障害状態にあれば特例の対象になるが、その場合は特例を申請した翌月から適用され、遡りはない。

障害者特例と障害年金の選択について

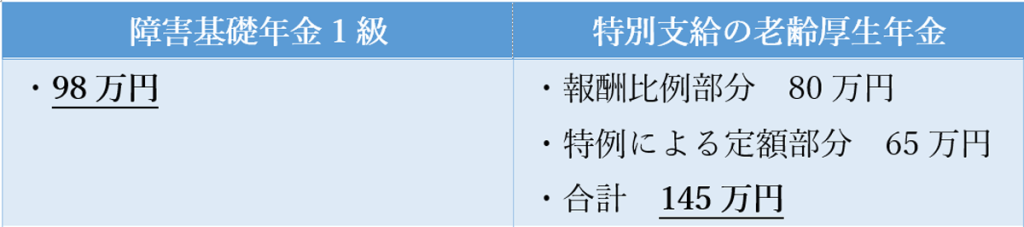

今回のAさんの年金額は以下のようになります。

65歳になるまでは、障害年金と老齢年金は同時に受け取ることはできないので、いずれかを選んで受給することになります。上の比較だと、障害者特例つきの特老厚の方の金額が高いので、特老厚の受給を選択すればよいでしょうか。

いや、その前に以下の点を考慮する必要があります。

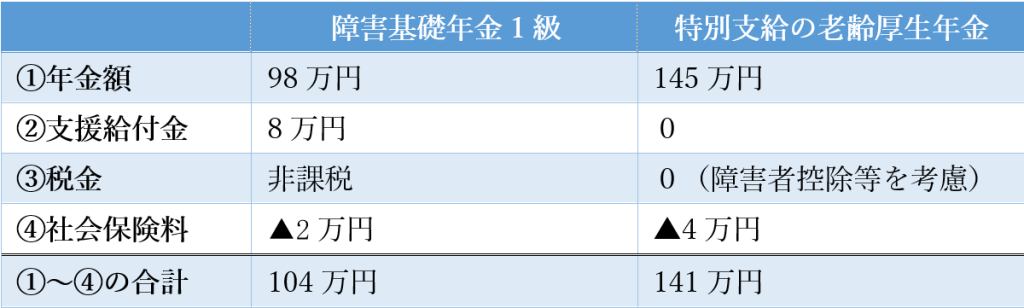

- 障害年金には、年金生活者支援給付金がつく。金額は、1級だと月額6,288円、2級だと5,030円程。ただし、所得制限あり(462.1万円以下)。

- 障害年金は非課税だが、老齢年金は課税対象となる。

- それぞれの所得にかかる社会保険料が異なる。

- 企業年金がある場合、障害年金を受給していると、企業年金が支給停止となる場合がある。

今回の相談者には企業年金はないので、それ以外の点について検討すると以下のようになります。

障害者の場合は、税金では障害者控除、社会保険料では障害者の軽減措置があるので、元の年金から控除される金額には大きな差はなく、やはり障害者特例付の特老厚を受給する方が有利となります。

そして、先に説明した通り、障害年金を受給している場合は、遡って特例による年金を受け取ることができるので、Aさんは特老厚の支給開始年齢である62歳から、約3年分の差額をまとめて受け取ることができます。相談者の代理で来たお姉さまは、「そういう特例のあることは知りませんでした。障害年金を受給しているので老齢年金は受け取れないと思っていましたが、念のため相談に来てよかったです」とおっしゃっていました。

実際、年金事務所の窓口では、税金や社会保険料まで計算することはありませんが、今回は元の年金額の差が大きいので、選択の判断に迷うことはありませんでした。もし、判断に迷う場合は、相談者自ら役所や税務署で確認の上、選択の決定をしてもらうようにします。

65歳以降の年金受給について

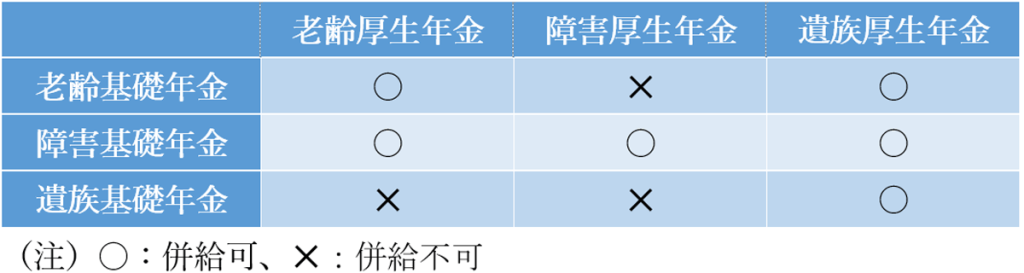

障害者特例は、特老厚に対する特例なので、65歳になると終わりです。一方、65歳以降は下の表のとおり、組み合わせによっては2種類の年金を併せて受け取ることが可能です。

【65歳以降併給可能な年金の組み合わせ】

Aさんの場合、65歳以降は障害基礎年金と老齢厚生年金の組み合わせで受給することができます。今回の手続きで、65歳までは老齢厚生年金を選択するので、65歳になったら改めて選択替えの届出が必要であることをお伝えしました。

また、障害基礎年金の受給権があるので、老齢基礎年金の繰り下げ受給はできませんが、老齢厚生年金の繰り下げ受給は可能です。寝たきりという状況なので、現実的な選択肢か分かりませんが、説明だけはしておきました。

年金事務所の窓口での相談事例、いかがでしたでしょうか。コラムの文章にすると、スラスラと順序良くお客様に説明しているように見えますが、実際の現場では説明にてこずったり、請求書の記入方法でとまどったりと、いろいろ苦労はあります。それでも、最後にお客様に「相談に来てよかった」と言っていただけることが、とても励みとなっています。

これからも、折に触れて年金事務所の窓口事例を紹介していきますので、どうぞお楽しみに!

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする