2024-03-31

第1回「年金債務1,110兆円」という誤解を解く

2021年1月号

今回、年が改まったところでもあり、コラムのタイトルを「公的年金保険のミカタ」とさせていただきたいと思います。公的年金保険の「味方」として、その制度や活用方法についての「見方」を皆さんにお伝えできればと思います。引き続き、よろしくお願いします!

さて、新年の第1回目は、「年金債務は1,110兆円に拡大している」というトンデモ論の誤りを正します。

年金債務で日本が破綻?

ある証券会社の経営者の方のブログで、以下のような文章がありました。

“お金には「国」なる裏付けがあると云います。しかしそれは具体的に何でしょう?例えば日本では、「国」は債務超過状態です。年金負債などを勘案すると、日本国政府部は、通常の金融的意味合いでは、破産しているのです。”

ブログ自体は、暗号資産についてお話されたもので、その中で、暗号資産(いわゆる仮想通貨)と法定通貨を比較している部分が上の文章です。ここで私が気になったのは、このブログの本題ではないのですが、「年金負債などを勘案すると、日本国政府部は、通常の金融的意味合いでは、破産しているのです。」というところです。

これを文章のまま解釈すると、「年金負債のために日本は破産している」という風になりませんか?これは、大問題です!でも、問題は年金負債で日本が破綻しているということではなく、日本の金融界をリードしている方が、このようなデマを信じていることなのです。

この経営者の方が、このような誤解している理由は、ある年金学者の論考に触れているからではないかと考えられます。その年金学者とは、鈴木亘教授(学習院大学経済学部)です。

鈴木教授の近著である「社会保障と財政の危機」(PHP新書)では、年金財政について、「年金純債務は拡大し続け、現在その額が1,110兆円に及んでいる」と解説されていますが、これはとんでもない誤りなのです。

そもそも鈴木教授の言う、1,110兆円の年金純債務とはどういうことなのでしょう。

年金純債務1,110兆円の意味

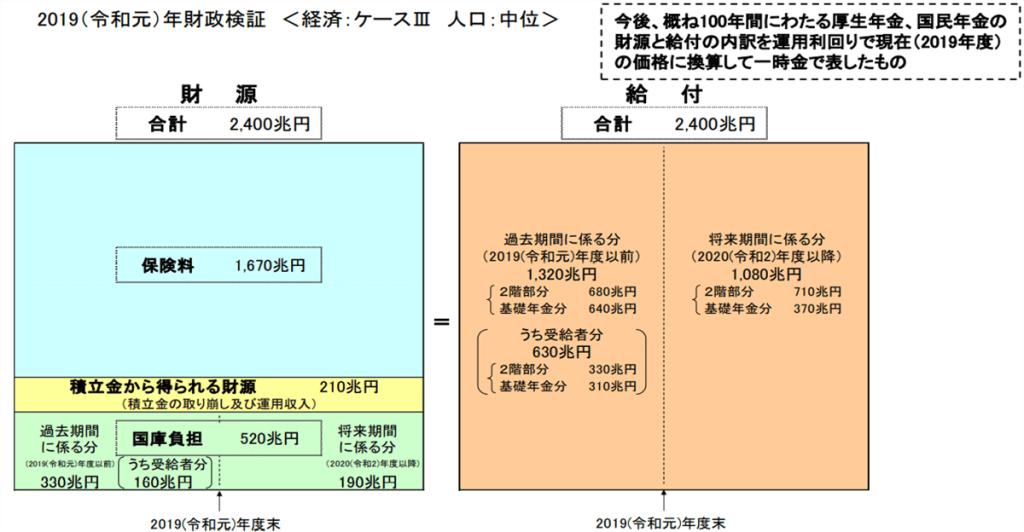

下の図は、2019年財政検証の資料からの抜粋で、いわゆる「公的年金のバランスシート」というもので、将来100年間にわたる給付と財源を現在価値に引き直して表しています。

左側の財源の方は、保険料、積立金、国庫負担(税金)で、それぞれが財源に占める割合は、おおよそ7割、1割、2割となっていることは、以前のコラムで説明した通りです。

一方、右側の給付の方は、「過去期間に係る分」と「将来期間に係る分」の2つに分かれていて、それぞれの意味は以下の通りです。

- 過去期間に係る分:これまでの保険料拠出に対応する給付

- 将来期間に係る分:今後の保険料拠出に対応する給付

ここで、鈴木教授は「年金純債務」を以下のように定義しています。

年金純債務=(給付の過去期間に係る分)-(積立金から得られる財源)

= 1,320兆円-210兆円

= 1,110兆円

この1,110兆円という莫大な金額が、現在の高齢者が「もらい得」で、逆に言うと、現役世代と将来世代の「支払い損」になるということなのです。

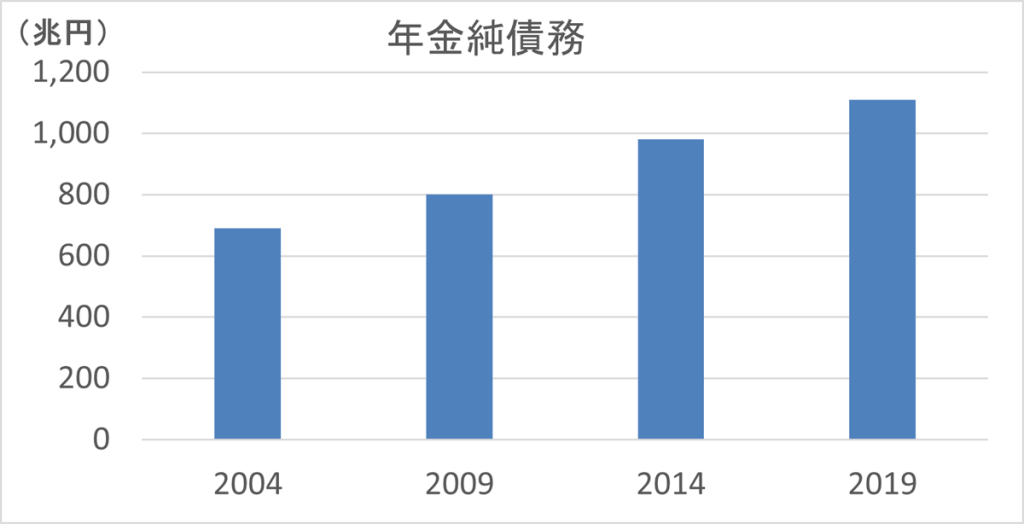

そして、この年金純債務は、下のグラフの通り、現在の年金財政の仕組みが始まった2004年から増加していますが、これは年金の給付水準を抑制するためのマクロ経済スライドが、デフレの長期化で十分機能せず、年金財政が悪化しているためだ、と述べられています。

このような論考は、2019年11月5日付日本経済新聞の経済教室というコラムにも掲載されており、冒頭で紹介した経営者の方のように、「莫大な年金債務」として多くの方の頭に残っているのではないかと思います。

しかし、鈴木教授のこのような見方は間違いです。以下に説明しましょう。

年金財政は悪化しているのか??

鈴木教授が定義する「年金純債務」は、積立方式であれば重要な指標ですが、賦課方式である公的年金にこれを当てはめても意味がありません。現受給者の年金給付は、保険料と税金でほぼ賄われているということは、以前のコラムでお話しした通りで、これらを財源から除いてあたかも「債務超過」であるようなことを言うのは明らかに誤りです。

鈴木教授は、以前は公的年金の積立方式への移行を唱えていたので、その間違いに気づき積立方式の看板を降ろした今でも、それにとらわれた論考になってしまうのでしょう。

また、マクロ経済スライドが十分に機能していないことは、年金財政に対してマイナスの影響を及ぼしていますが、これだけで、年金財政が悪化していると断ずることも誤りです。

2004年時点で想定していた経済や人口動態に関する前提に対して、それらの実績値が想定より良かったものもあれば、悪かったものもあります。大まかに、以下のように分類できるでしょうか。

■ 2004年当時の想定より良かったもの

- 被保険者数(労働参加が進んだ)

- 出生率

■ 2004年当時の想定より悪かったもの

- 物価、賃金上昇率

- マクロ経済スライドの発動

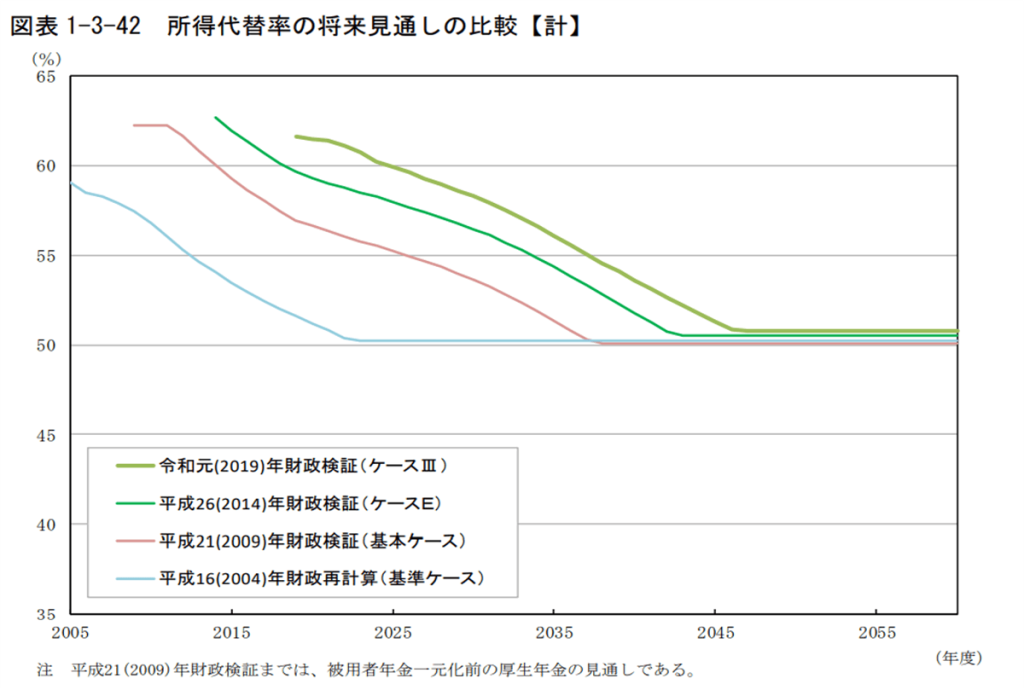

確かに鈴木教授が指摘している通り、マクロ経済スライドが十分に機能しなかったために、給付水準の調整が進まず、所得代替率は高止まりしています。

下のグラフは、年金数理部会の資料からの抜粋で、所得代替率の将来見通しが、2004年から5年毎の財政検証の度に、どのように変わってきたかを示したものです。2004年の見通し(細い水色の線)では、所得代替率が2019年には50%近辺まで低下しているはずでしたが、マクロ経済スライドが十分に発動しなかったために、実際は依然として60%を超えています(太い緑色の線)。

しかし、最終的に均衡する所得代替率は50%近辺で変わっておらず、これを見る限りは、年金財政が悪化しているというのは的外れではないでしょうか。

それでは、年金純債務が拡大している理由は何でしょう。もう一度、年金バランスシートの図を見てください。

給付の「過去期間に係る分」というのは、現受給者だけではありません。「過去期間に係る分」は1,320兆円ですが、よく見ると、「うち受給者」として630兆円と表示されています。その差額の690兆円は、現役世代の方がそれまで納めた保険料に対応する給付額ということになります。したがって、年金純債務が増加しているのは、現在の受給者に対する給付が増えているだけではなく、現役世代に対する将来の給付が増えているせいもあるのです。

そうすると、年金純債務が増加しているのは、鈴木教授が言うように高齢者の「もらい得」が増えているというよりも、単に受給者と被保険者が増え、その結果、年金のバランスシート全体が膨らんだためということになります。

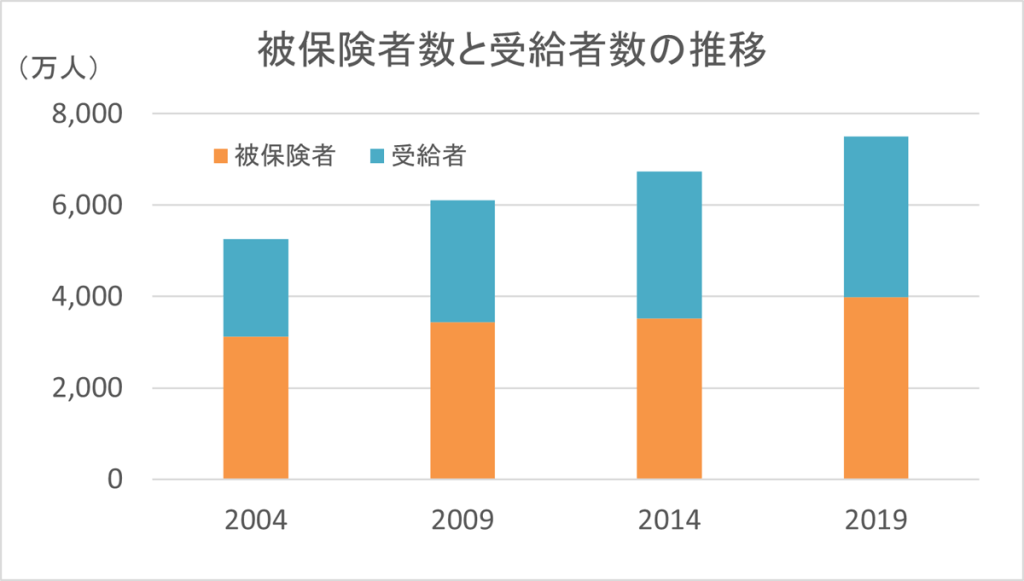

下のグラフは、受給者と被保険者(公務員・私学共済を除く)の推移を表したものです。受給者数と被保険者数がともに増加し、それが「過去期間に係る分」の増加、つまり年金純債務の増加につながっているということが、推察できると思います。

このように、鈴木氏が問題視している「年金純債務が拡大して1,110兆円にも及ぶ」という扇動的な言説に惑わされて、公的年金保険の見方を誤らないようにして欲しいと思います。

また、鈴木氏は著書の中で、他にも以下のような誤った言説を繰り返しています。

- 今の年金制度は「100年安心」ではないと批判する。

- 積立金の運用利回りを名目値で見て、想定している利回りが高すぎると批判する。

- 支給開始年齢の引き上げを唱える。

皆さんは、これらが何故誤りなのか分かりますか。以前のコラムでお話した事なので、よく分からない場合は見直して下さいね。

今回取り上げた鈴木教授のように、年金学者という肩書をお持ちでも、誤った論考を書籍やメディアを通じて発信している方がいます。また、そういう誤った論考を鵜呑みにしている方も少なくなくありません。

「公的年金保険のミカタ」として、制度の正しい理解を広めるよう、共に頑張っていきましょう。今年もよろしくお願いします!

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする