2024-03-31

第3回 令和3年度の年金額改定について

2021年2月号

今回は先日(1月22日)に公表された、令和3年度の年金額改定についてお話したいと思います。公的年金保険の年金額は、賃金や物価に連動して毎年見直されていて、それ故に将来受け取る年金の購買力が担保されている、ということは皆さんご存じだと思います。しかし、実際の改定にあたっては、賃金と物価のそれぞれの変動率の大小関係と、それがプラスかマイナスか、さらには新規裁定者か既裁定者かによってさまざまなパターンがあるので複雑に見えます。

そんな年金額改定の仕組みをスッキリと理解できるように解説をしたいと思います。

令和3年度の年金額は0.1%の減額に

令和3年度の改定については、結論を言うと、前年度から0.1%の減額となります。以下に厚労省のプレスリリースに基づいて、詳細を見ていきましょう。【令和3年度の参考指標】

- 名目手取り賃金変動率・・・マイナス0.1%

- 物価変動率・・・0.0%

- マクロ経済スライドによる調整率・・・マイナス0.1%

賃金・物価の変動に応じた改定(賃金・物価スライド)は、名目手取り賃金変動率がマイナスで、名目手取り賃金変動率が物価変動率を下回る場合、年金を受給し始める際の年金額(新規裁定年金)、受給中の年金額(既裁定年金)ともに名目手取り賃金変動率を用いることが法律により定められています。

このため、令和3年度年金額は、新規裁定年金・既裁定年金ともに、名目手取り賃金変動率(マイナス0.1%)によって改定されます。なお、(3)のマクロ経済スライドによる調整は、賃金・物価スライドがマイナスとなったため発動せず、翌年度以降にキャリーオーバーされることになりました。

これを踏まえて、令和3年度の年金額は以下のようになります。

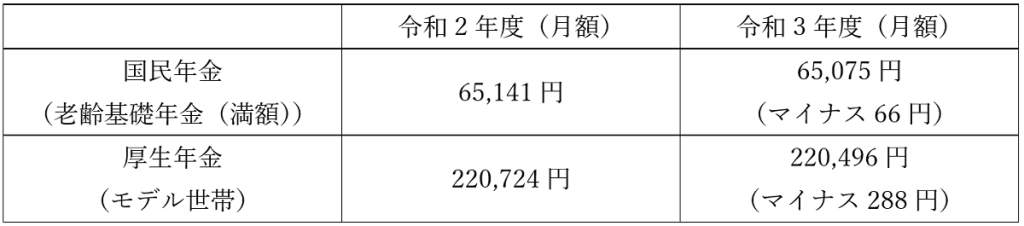

年金額計算の詳細は以下の通りです。国民年金

- 令和2年度の老齢基礎年金の年額(満額):781,700円

- 令和3年度の年金額:781,700円×0.999(改定率)=780,900円(百円未満四捨五入)

- 月額は780,900円÷12=65,075円

厚生年金

- 現役世代の平均的な収入(月額):438,860円

- 令和3年度再評価率:0.940(令和2年度再評価率)×0.999(改定率)=0.939

- 報酬比例部分の年金額(年額):438,860円×0.939×5.481/1000×480=1,084,158円

- 報酬比例部分の年金額(月額):1,084,158円÷12=90,346円(1円未満切り捨て)

- 基礎年金2人分と報酬比例部分の合計(月額):65,075円×2+90,346=220,496円

以上が令和3年度の年金額改定の概要です。次に、賃金・物価スライドの仕組みについて詳しく見てみましょう。

賃金・物価スライドの仕組みを理解する

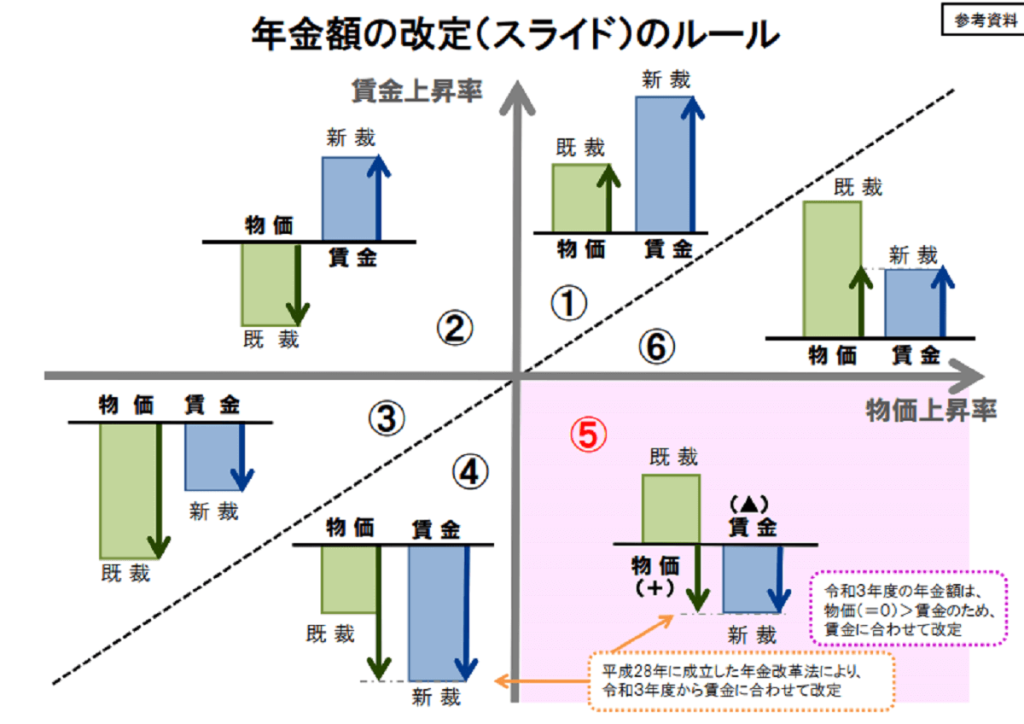

賃金・物価スライドのルールを表したのが下の図(厚労省のプレスリリース資料より抜粋)です。賃金と物価の変動率の大小関係と符合によって、①~⑥の6つのパターンに分類されています。図中の棒で表されているのが賃金と物価の上昇率で、矢印がそれに基づく改定率を表しています。

今回は、賃金と物価の変動率の組み合わせが⑤に当てはまるので、新規裁定者・既裁定者ともに賃金変動率(マイナス0.1%)で改定されることになります。

改定率は、与えられた賃金と物価の変動率を下図に当てはめれば求めることはできますが、賃金と物価の変動パターンの組み合わせで6通りもあり、また新規裁定者と既裁定者で、なぜ改定率が異なるのか、疑問に感じる方も多いのではないでしょうか。

以下にこのようなルールになっている背景について説明します。

まず、新規裁定者と既裁定者の定義について確認しましょう。【新規裁定者と既裁定者】

- 新規裁定者・・・改定年度において、68歳に到達していない受給権者

- 既裁定者 ・・・改定年度において、68歳に到達している受給権者

年金の裁定が行われるのは原則65歳ですが、賃金・物価スライドの基となる賃金変動率は、改定年度の4年度前から2年度前の3年度分の平均値なので、新規裁定(65歳)時の年度の賃金変動率が反映される67歳までを新規裁定者として扱うことになっています。そして、68歳以降の受給権者が既裁定者ということになります。

少しややこしいですが、新規裁定者と既裁定者の区別は理解できたでしょうか。そうしたら、上の図で表される賃金と物価の変動率と改定率の関係は、以下の3つのポイントを理解しておけば、それほど難しくはありません。【年金額改定を理解するための3つのポイント】

- 元々厚生年金の改定は、賃金に連動して行われていました。これは、年金給付の原資である保険料が賃金に連動しているためという理由で、理解しやすいと思います。

- その後、年金の給付を抑制するために、既裁定者の年金は物価に連動して改定される法改正が行われました。通常の経済状態においては、「賃金上昇率>物価上昇率」の関係が成り立つとされていたので、この改正によって、既裁定者の年金の購買力は維持しつつ、給付は抑制されることが期待されていました。またこの時に、基礎年金の改定も厚生年金と同じ方法に統一されました。

- しかし、デフレが長期化する中で、「賃金上昇率<物価上昇率」となるケースが多く発生することになり、当初の目論見とは反対に給付が過剰になり、年金財政を圧迫することになってしまいました。そこで、「賃金上昇率<物価上昇率」の場合は、既裁定者の年金は賃金に連動するように改正されました。

このような変遷を経て、現在の賃金・物価スライドのルールが出来上がったのです。⑤と⑥については、令和2年度までは、⑤ではゼロ改定、⑥では物価連動とされていましたが、改正によって共に年金財政に中立な賃金連動となりました。今回の改定では、改正が奏功した形になりました。

マクロ経済スライドは発動せず

賃金・物価スライドは、年金財政にとってあるべき姿になり、今回はマイナス改定となってしまいましたが、年金財政の持続可能性を維持するにはやむを得ないものでしょう。

野党の政治家の中には、「年金カット」と揶揄する者も依然としていますが、現役世代の賃金が低下している中、年金だけが無傷ではいられないのです。年金制度を批判するよりも、現役世代の賃金をいかに上げるかということを考えるべきではないでしょうか。

一方、年金制度の課題としては、マクロ経済スライドが発動せずに、キャリーオーバーとなってしまったことが挙げられるでしょう。令和4年度以降もコロナの影響を考えると、賃金・物価スライドがプラスにならずに、マクロ経済スライドが発動しない可能性もあり、年金財政にとっては、マイナスの影響となりかねません。

これまでのコラムでも何度かお話した通り、マクロ経済スライドは、現受給者から孫やひ孫といった将来世代への仕送りという意義があるものです。これをよく理解してもらい、マクロ経済スライドがいかなる時も発動するフル適用が実現するよう、世論を盛り上げていく必要があるのではないでしょうか。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする