2024-03-31

第6回 公的医療保険のミカタ

2021年3月号

今回のトピックは、タイトルをご覧の通り、「年金」ではなく「医療」です。昨年の暮れに話題となった「後期高齢者の2割負担」や、最近新聞で報道されている「健康保険組合の財政問題」についてのミカタについてお話したいと思います。

後期高齢者の2割負担

昨年の暮れに、医療関連で話題となったニュースに、後期高齢者の窓口負担の問題がありました。

後期高齢者医療制度は、75歳以上の方全員が加入する公的医療保険です。そして、加入者である高齢者が医療機関で支払う医療費の窓口負担は1割(現役並み所得者は3割)とされていますが、これを一定の収入がある高齢者については2割負担にするということが議論されていました。

この問題については、「高齢者により負担を求め、現役世代の負担を抑える」という論調が主流で、現役世代はこれを肯定的に見ているように感じました。

私もそんなニュースを見ながら、「少子高齢化だから年金同様、医療も負担増は仕方ないのかな」と思いつつ、いや待てよと.....

「窓口負担を上げるということは、給付を下げるということではないか?」

窓口負担1割ということは、療養の給付として、治療等にかかった費用の9割が現物給付されているということです。したがって、窓口負担が2割に上がるということは、現物給付が8割に下がるということです。

これが年金であれば、給付が下がるということに対しては、現役世代とて、これほど肯定的には受け止められないというか、炎上してもおかしくないでしょう。しかし、「高齢者の負担増、現役世代の負担抑制」という世代間格差の問題として報道されると、世間の受け止め方も変わるのかと思いました。

ところで、今回の窓口負担の見直しは、「高齢者の負担増、現役世代の負担抑制」という捉え方で正しいのでしょうか。

先に説明した通り、窓口負担の見直しというのは、実際は給付の見直しです。社会保険について論ずるときは、負担と言えば保険料のことを指します。そして、社会保険の原則は、「負担は能力に応じて、給付は必要に応じて」です。

つまり、給付は所得や年齢に関係なく、必要な時に誰もが同じように受けることができることが原則です。すると、医療保険の窓口負担を(しつこいようですが給付のことです)、年齢や所得によって変えることは、この原則に反するもので、本来はすべての加入者の窓口負担を3割にするべきなのでしょう。

したがって、今回の窓口負担の見直しは、「給付は必要に応じて」という社会保険の原則に沿う方向への改革であって、「高齢者の給付を削減して、現役世代の負担を抑制する」という世代間格差の問題ではないということに留意する必要があります。

企業側の立場からすると、企業活動に直接の関係はない高齢者の給付などは、できるだけ抑制し、企業の保険料負担を抑えたいインセンティブが働くものです。一方、労働者の立場からすると、高齢者の給付抑制による保険料負担の軽減は、今はいいかもしれませんが、将来は自分が高齢者として給付を受ける立場となることを忘れてはいけません。

企業側の世代間格差を煽る論調に乗って、判断の基準を誤ると、自分が高齢者になった時にしっぺ返しを食らうことになりかねないので、注意が必要です。

窓口負担の見直しは、「給付は必要に応じて」という社会保険の原則に従ったものであり、現役世代(企業を含む)の負担を軽くすることを目的としたものではありません。実際、今回の見直しによって軽減される現役世代の負担は、1人当たり年間800円に過ぎません。

後期高齢者の医療費は2倍になるのか?

今回の窓口負担の見直しによって、75歳以上の高齢者の単身世帯では年収200万円以上、2人以上の世帯では合計で年収320万円以上が2割負担の対象となります。対象者は370万人で、後期高齢者全体(1815万人)の20%となります。

それでは、窓口負担が1割から2割になると、後期高齢者世帯の医療費は2倍になるのでしょうか。ちょっと不安になるかもしれませんが、必ずしもそんなことはありません。その理由は、① 当面の間、急激な負担増に配慮した緩和措置が取られる、② 高額療養費制度があるので、入院、手術などで医療費が高額になる場合でも、これが2倍になるわけではない、ということです。

下の表は、1人当たりの窓口負担額の変化を示したものです。75歳以上の高齢者は、ほぼ全てが外来受診をしていて、5割弱が毎月受診しています。外来受診だと、高額療養費の限度額に該当しないケースが多いので、窓口負担額が倍近い3.1万円増加しますが、配慮措置が講じられる間は、2.2万円の増加に抑えられます。

一方、入院の場合は、高額療養費の限度額に該当するケースが多いので、負担額の増加は0.4万円とわずかです。

【1人当たり平均窓口負担額(年間)の変化】

(厚生労働省の資料を基に作成、カッコ内は現行制度からの増加額)

将来の備えは公的年金の繰下げで

さて、今回の制度改正によって窓口負担が1割から2割になっても、高齢者が支払う医療費が2倍になるわけではないということがお分かりになったでしょうか。

それでは、高齢期の医療費に対して、私たちはどのように備えていけば良いのでしょう。今回の制度変更を受けて、「年金を繰下げて増額しても、それによって収入が増えると窓口負担が1割から2割となり、繰下げても損になるからやめた方が良い」とアドバイスする人が出てくることが予想されます。

しかし、これは誤ったアドバイスだと思います。先に説明した通り、後期高齢者の窓口負担は、いずれ所得に関わらず2割あるいは現役世代と同じ3割へと引き上げられることが予想されます。現時点で2割負担に該当しないよう繰下げをやめても、いずれ2割負担あるいは3割負担の対象範囲が拡大される可能性が高く、それならば、できるだけ繰下げによって公的年金を増やしておく方が、将来の制度変更に対する備えになるのではないでしょうか。

健康保険組合の財政問題

後期高齢者の窓口負担の引き上げに関して議論される中で、「現役世代の保険料上昇を抑える」ということを訴えていた団体があります。それは、「健康保険組合連合会(健保連)」という健康保険組合を束ねる組織です。

私が購読している日本経済新聞では、このところ下のような健保連の意見広告や、健康保険組合の財政が厳しいという記事を目にします。

【2021年1月25日 日本経済新聞に掲載された健保連の意見広告】「健康保険がなくなると、安心は傾く」、「国民皆保険制度が危ない。残された時間はわずか」というコピーが目を引きます。そして、その横のQRコードから健保連のホームページを見ると、高齢者医療に対する拠出金負担が増加しているため、保険料が引き上げられてきたが、2022年以降は保険料の引き上げに耐えられず、解散する健康保険組合が増加し、健康保険制度の崩壊が危惧されるとの解説がされています。

【2021年2月4日 日本経済新聞1面「健保組合、従業員に二重苦 半数は負担割合上昇」という見出しの記事】高齢者医療に対する拠出金が増加しているため、保険料率と従業員の負担割合が同時に上昇しており、従業員の家計にしわ寄せがいっていると解説がされています。その例として、東京電力の健康保険組合は、過去10年で年間の保険料が21.8万円増加(従業員負担分)し、従業員の負担割合が24%から5割に引き上げられたと報じています。

上の2つに共通している事は、「高齢者医療に対する拠出金の増加」と「保険料の増加」です。以下に、それぞれについて見ていきましょう。

高齢者医療に対する拠出金の増加

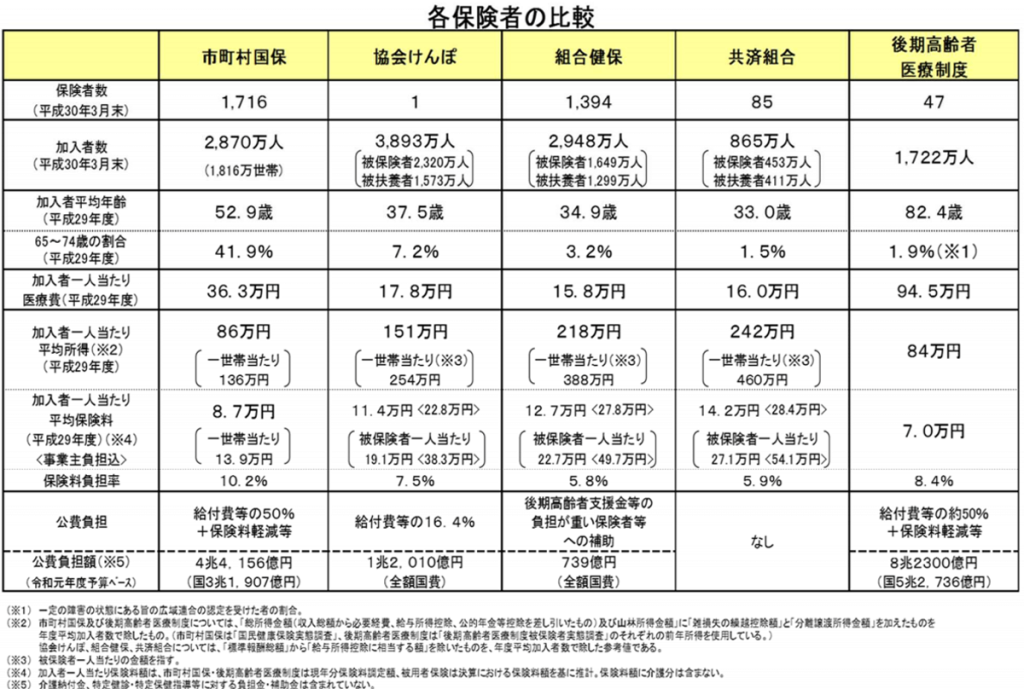

私たちは国民皆保険制度の下、働き方や年齢によって以下の公的医療保険制度に加入しています。

- 健康保険組合:主として大企業の従業員とその扶養家族が加入する制度。中小企業でも、職域や地域単位で共同でこれを組織して、運営しているものもあります。

- 協会けんぽ:健康保険組合を有しない、主に中小企業の従業員とその扶養家族が加入しています。以前は、「政府管掌健康保険」と言われ、その名の通り国が保険者だったのですが、2008年10月から「全国健康保険協会」が保険者となっています。

- 共済組合:公務員とその扶養家族が加入する制度です。

- 市町村国保:国保というのは、「国民健康保険」の略です。上の3つの制度に加入できない、自営業、無職、非正規労働者の方が加入する制度です。市町村国保の他に、職域で構成される国民健康保険組合もあります。

- 後期高齢者医療制度:75歳以上のすべての方が加入する制度です。

これらの制度を一覧表としてまとめたものが下の表です(厚生労働省ホームページより)。

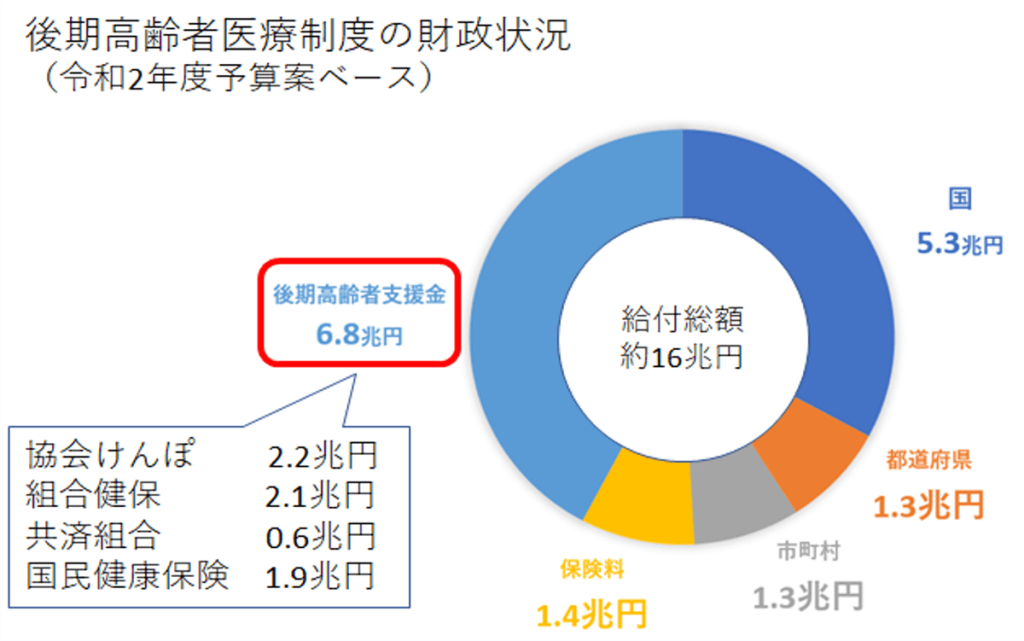

高齢者医療に対する拠出金は、65歳から74歳の高齢者を対象とする前期高齢者納付金と75歳以降の高齢者を対象とする後期高齢者支援金がありますが、以下では後期高齢者支援金について説明します。

下の図は、後期高齢者医療制度の財源を表したものです。後期高齢者は、上の表で分かる通り、医療費は多くかかりますが、加入者の大半が年金生活者であり、収入は限られているため保険料だけでは医療費を賄うことはできません。

そこで、下の図のように、財源の半分は公費で賄い、4割程度を他の4つの制度からの支援金(後期高齢者支援金)で賄っているのです。

支援金の額は、当初は加入者割といって、4つの制度の加入者数で按分されていました。しかし、これでは1人当たりの支援金の負担額は所得に関わらず同じとなり、高所得者にとって有利な仕組みとなってしまいます。そこで被用者保険(協会けんぽ、健保組合、共済組合)の間の配分は、段階的に各保険者の平均報酬額に応じた配分(報酬割)へと制度変更が行われ、平成29年度からは、完全報酬割となりました。

健保組合は、主に大企業の従業員が加入しているため、賃金水準が協会けんぽより高く、報酬割への移行に伴って、支援金の負担が増加したのです。でも、これって加入者割による負担の配分方法に問題があったわけですから、社会保険の原則である応能負担に修正したことは、あるべき姿になったということですよね。

保険料が増加していると言うが.....

次は、保険料が増加したという点です。先の記事で紹介されていた東京電力の健保組合では、保険料が1人当たり年間21.8万円増加したと紹介されていますが、保険料の増加額と合わせて公表されているデータを見ると、現時点(2019年度)の保険料率は、労使合計で8.4%、従業員分は5割で4.2%となっています。

これって、ずいぶん低くないですか。主に中小企業の従業員が加入する協会けんぽの保険料率は、労使合計で10%(全国平均)、労働者分は折半で5%です。記事の中では、東京電力以外の健保組合のデータも掲載されていますが、どの組合の保険料率も協会けんぽのものより低く、中には労働者負担分が半分より低い組合もあります。

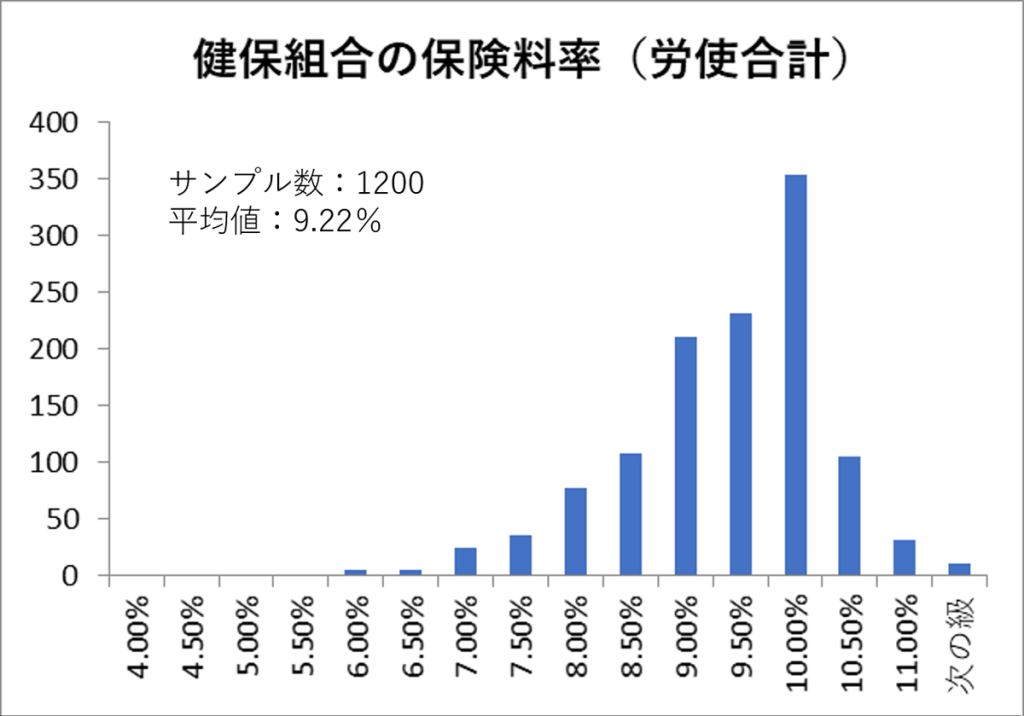

新聞記事に掲載されているデータは、日経が情報開示請求によって入手したもので、その全データが日経電子版のサイトに公開されていました。そこで、そのデータを入手し、まとめた結果を以下にお見せしたいと思います。

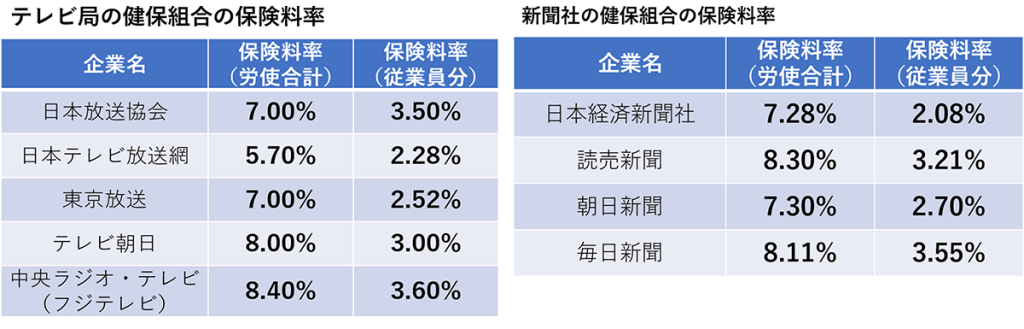

まず、健保組合の保険料率(労使合計)の分布をご覧ください。サンプル数は1200で、健保組合の平均は9.22%、協会けんぽの保険料率(全国平均)10%より低い健保組合の数は、1053です。また、9%未満の組合は393あります。

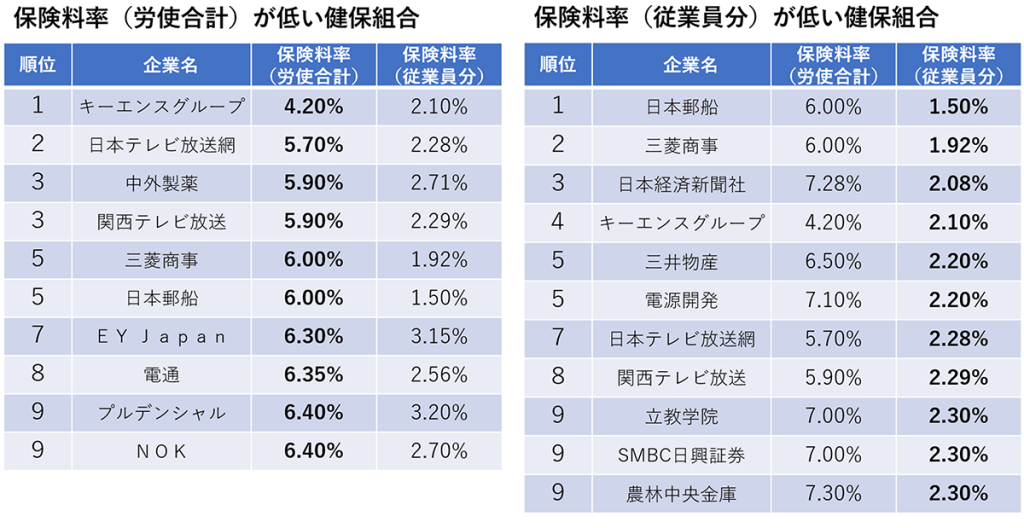

下の表は、保険料率が低い健保組合のランキングです。大企業の中には、まだまだ信じられないくらい保険料率が低いところがありますね。それなのに、保険料が増加して苦しいとか、高齢者医療を支えるための負担が大きいというキャンペーンを張ったり、それを支持するような記事を書いたりすることは理解に苦しみます。

そのような記事や広告を掲載している日本経済新聞社は、上の右側の表の通り、従業員負担分の保険料率は2.08%で、3番目に低いのです。日経に限らず、新聞社やテレビ局の保険料率は、かなり低くなっています。今後、これらマスコミが公的医療保険の負担について報道する場合は、自らが社会保険の原則である「応能負担」をしているのか、考えて欲しいところです。

健保組合は、古くから大企業が有していた企業単位の医療保険制度を基に、国民皆保険制度の土台となったものです。しかし、今の時代では、自分のところの従業員だけを支えるのではなく、現役を引退した高齢者を含め社会全体を支える役割を果たすべきではないでしょうか。

そのためには、年金同様、被用者保険(健保組合、協会けんぽ、共済)は一元化し、負担と給付を公平でバランスの取れたものにしていく必要があると思います。健保組合と共済の保険料率を協会けんぽと同じくすると、1兆円程の財源になると言われています。

また、保険料負担だけでなく、健保組合には独自に上乗せの給付(付加給付)をしているところもありますが、これもなくなる可能性があります。民間の医療保険に加入する前に、会社の健康保険の付加給付を確認しましょう、というアドバイスをすることも多いと思いますが、注意が必要ですね。

今回は、公的医療保険制度についてお話しましたが、メディアを通じて目にする情報は、バイアスがかかったものも少なくありません。これからも、折に触れて取り上げていきたいと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする