2024-03-31

第23回 社会保険料について考える

2021年12月号

今回は、11月9日に開催された、第1回全世代型社会保障構築会議(以下、「構築会議」)における有識者の発言をもとに、社会保険料について考えてみたいと思います。構築会議は第1回目ということもあって、まずは、会議の構成員である有識者の方々があいさつ代わりに各自の意見を述べていました。

その中で、大和総研のエコノミストである熊谷亮丸氏は、以下のような意見を述べていました。

我が国では急速な高齢化の進行に伴い、医療・介護の費用が増加し、これを支える現役世代の保険料の負担が非常に重くなっております。この結果、賃上げを行っても、保険 料の増加で相殺されて、可処分所得が伸びず、消費に回りません。

例えば2000年度から2019年度にかけて、実質雇用者報酬は10.4%増加しましたが、企業と雇用者の社会保険料を除くベースでは、2.4%増にとどまりました。

このように、社会保険料の増加によって、可処分所得が伸び悩んでいるという論調は、よく目にします。しかし、後段の解説を見て、私は「元の賃金が20年間で10.4%しか増加しないことが問題ではないのか?」、それに加えて、そこから社会保険料の企業負担分も控除して、「2.4%増にとどまった」というのは、社会保険を悪者にしようという意図が丸見えではないかと思うのですが、いかがでしょうか。

社会保険料は増え続けている?

まずは、社会保険料の動向を確認してみましょう。ここでは、厚生年金、健康保険、そして介護保険の動向を見てみます。

厚生年金は、2004年の制度改革で定められた上限である18.3%まで引き上げられ、上限に達した2017年以降は一定となっています。国家公務員や地方公務員が加入している公務員共済は、2018年に18.3%に統一され、私学共済は、現在も引上げ中で、2027年に18.3%に統一される予定です。

次に、健康保険です。健康保険は、大企業を中心として組織されている「健康保険組合(健保組合)」と、中小企業が加入している「協会けんぽ」に分けて見てみます。健保組合の保険料率は、組合ごとに異なっているので、全健保組合の平均値の推移を見てみます。また、協会けんぽは都道府県ごとに異なっているので、全国の平均を取っています。

協会けんぽの方は、2010年から2012年にかけて急激に引き上げられましたが、その後は横ばいで推移しています。一方、健保組合の方は、協会けんぽと比べて引き上げのペースは遅く、今も少しずつ引き上げられています。

また、健保組合は、賃金の高い大企業が多く、加入者の平均年齢が低いために、協会けんぽと比べ、保険料率を低くすることができます。しかし、以前のコラムでもお話ししたように、同じ被用者でありながら、保険料率にこのような差があることが合理的であるのか、という疑問はあります。

参考コラム:2021年3月号【公的年金保険のミカタ】第6回 公的医療保険のミカタ

では、最後に介護保険を見てみましょう。こちらは、上昇し続けているように見えますが、目盛りの尺度が上の2つと異なるので、ここ10年間では、協会けんぽが0.3%、健保組合が0.5%程度の上昇で、やはり、元々料率が低かった健保組合の方が大きく上昇していることが分かります。

以上、厚生年金、健康保険、介護保険の料率の動向を確認しましたが、協会けんぽに加入している方にとっては、2017年以降は介護保険料が若干上がっただけで、それほど社会保険料の負担は増していないと言えます。一方、健保組合に加入している方にとっては、健康保険料と介護保険料の負担が増え続けているという印象を持つかもしれません。しかし、これは、元々の保険料が低すぎたことが修正されてきているためで、仕方がないものではないでしょうか。

冒頭に紹介した熊谷氏の意見は、元々恵まれていた大企業の健保組合加入者を念頭に置いたものだと思われ、今のところ、誰もが社会保険料の負担が増え続けていく訳ではないようです。

社会保険料の逆進性?

「社会保険料の負担が増加してきている」ということと併せて目にするのが、「社会保険料の逆進性が問題である」という批判です。

逆進性とは、消費税に関連して語られることが多いと思います。つまり、食料品などの生活必需品は、所得の多寡に関係なく一定の額を消費するもので、それに対して一律の消費税率を掛けると、低所得者ほど所得に対する消費税の負担が高くなり、所得税の累進性とは逆になってしまうということです。

しかし社会保険料は、報酬額に対して一定の料率を掛けるので、所得税のような累進性はないはずなのに、なぜ逆進性が問題になるのだろうと疑問に思っていました。

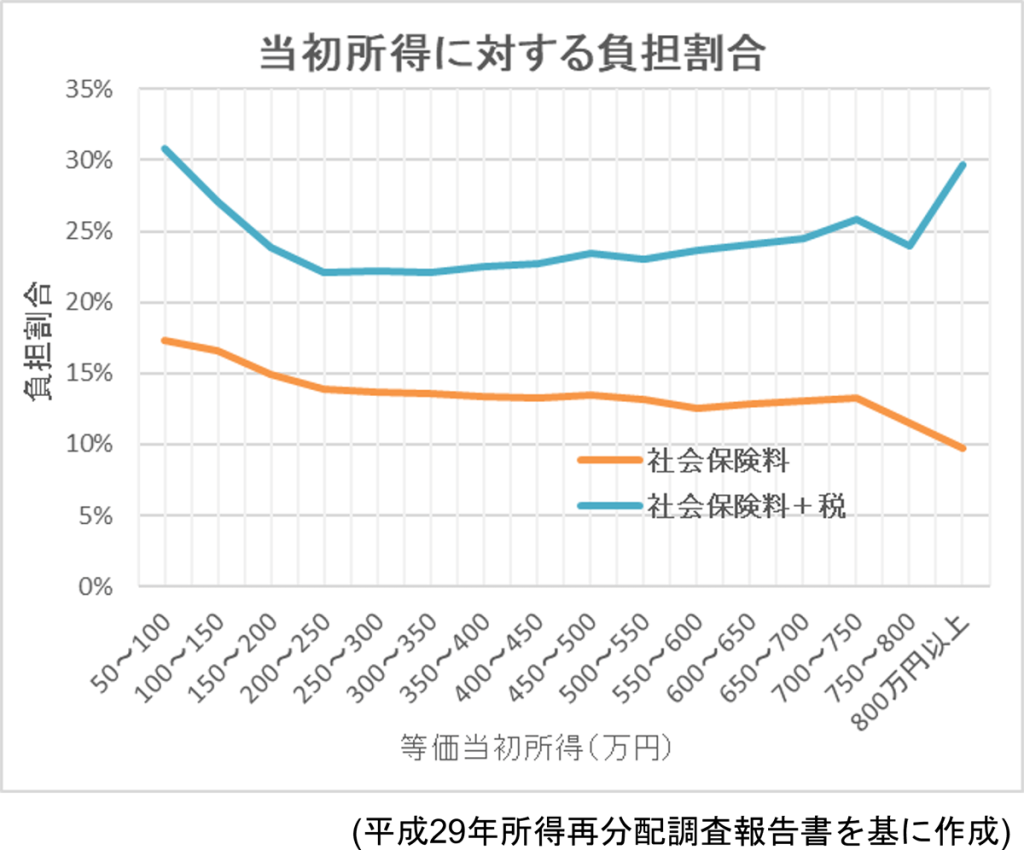

そこで、社会保険料の逆進性を唱える学者さんのサイトを見たところ、下のようなデータが示されていました。

確かに、社会保険の負担割合を表すグラフは、低所得者ほど高くなっています。しかし、これはデータの解説をみて納得しました。低所得者層においては、国民年金と国民健康保険に加入しているケースが多いのです。国民年金は、所得に関わらず保険料は定額ですし、国民健康保険も健保組合、協会けんぽと比べて保険料は高くなるようです。

税を含めると、低所得者の負担割合はさらに高くなりますが、これは消費税の負担のためだと思われます。また、社会保険料の負担割合が右端の高所得者になると低下するのは、賦課基準となる報酬額に上限があるためですね。

やはり、低所得者層は非正規雇用のケースが多く、被用者保険に加入していないことが逆進性の原因となっているので、適用拡大によって被用者保険に加入することが、この問題の解決につながるでしょう。

健保組合の中でもバラつきが

健康保険組合の保険料率に話を戻したいと思います。

健康保険組合は、組合ごとの保険料率のバラつきが大きいことも特徴です。下の図は、健保組合の保険料率(労使合計)の分布を表したものです。2009年から2019年にかけて、全体的に保険料率が上昇しているため分布は右に移動していますが、2019年でも、健保組合の4分の3近くは協会けんぽの平均(10%)を下回っています。そして、下のランキング表が示す通り、保険料率が著しく低い組合も、まだまだ存在しています。

このことについて、構築会議では、高久玲音氏(一橋大学経済学研究科准教授)が、以下のような発言をしていました。

全世代型社会保障構築会議につきましては、やはり納得感のある全世代型社会保障にするということが非常に重要なのだろうと思います。特に日本はパッチワークのような、寄せ木細工のような医療保険制度ですので、保険料の非常に低い企業が温存されたまま、2022年に至っているということもございます。賃上げのこともありますので、整合性がどうかは分かりませんけれども、納得感を高めて、払う人の満足感を高めるような社会保障改革にしていかないと、持続可能にならないのではないかということを感じます。

先に述べたとおり、同じ被用者でありながら、社会保険の料率に格差がありことは不自然で、「能力に応じた負担」という原則からも外れています。厚生年金と同様に、公的医療保険も健保組合、協会けんぽ、共済組合の被用者医療保険の統合について議論を進めていくことが必要ではないでしょうか。

全世代型社会保障とは

最後に、熊谷氏の発言をもう1つ取り上げて見たいと思います。それは、下の発言ですが、このようなことは、結構多くの方が言っていることで、一見その通りと納得しそうですが、気をつける必要があります。

今後は「人生100年 時代」ですから、負担能力のある高齢者は支え手に回っていただき、現役世代の負担増を抑える、そして、その財源の一部を使用して少子化対策を行う、こうした全世代型社会保障改革を進めることこそが、岸田政権の公的な分配戦略の柱になるべきだと考えます

先月のコラムで、現在の社会保障制度における改革の方向性を定めた、2013年社会保障制度改革国民会議(以下、「国民会議」)の報告書を紹介しました。そこには、全世代型社会保障について、以下の様に書かれています。

全世代型の社会保障への転換は、世代間の財源の取り合いをするのではなく、それぞれ必要な財源を確保することによって達成を図っていく必要がある。

参考コラム:2021年11月号【公的年金保険のミカタ】第21回 全世代型社会保障構築会議と日本年金学会シンポジウムから

熊谷氏の発言は、国民会議の報告書が言っている「世代間の財源の取り合い」ということではないでしょうか。また、「現役世代の負担を抑える」というフレーズはこれに限らずよく目にしますが、その本当に意味するところは、「企業の負担を抑える」ということです。

労働者にとって、社会保険料というのは、将来自分が高齢期を迎えたときに安心して暮らせるためのコストで、無駄になるものではありません。一方、企業にとっては、労働者の退職後のことまでは面倒を見る義務もなく、そこに掛けるコストはできるだけ抑えたいというところが本音でしょう。したがって、現役世代をダシにして、負担増加を逃れようとするのです。

このように見ていくと、構築会議における熊谷氏の立ち位置は、「企業側の代弁者」であるように見えます。もちろん、構築会議のような場は、様々な利益団体を代表する方達で構成されるものなので、別に問題はありません。しかし、熊谷氏はテレビにもよく出演し、世の中の認知度や注目度は高いので、メディアの報道がそちらの方に偏らないように注視していく必要があると思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする