2024-03-31

第24回 金融庁監督指針の改正からの「2000万円問題」

2022年1月号

さて、新年最初の公的年金保険のミカタは、まず昨年末に公表された「保険会社向けの総合的な監督指針」の一部改正について取り上げます。これに関しては、本協会代表理事の𡈽川さんからも会員の皆さまにメールでお知らせがあったので、内容に関してはご存じの方も多いと思います。

保険募集を行う際には、顧客の意向を把握し、意向に沿った保険契約の提案を行うことが求められることに対して、公的保険制度についての理解と適切な情報提供に基づいて保険契約の締結がなされているかを監督上の着眼点として明確化するということが、今回の改正の目的です。

改正された監督指針の内容は以下の通りです(下線は改正による変更部分)。

【特定保険募集人等の教育について】

保険商品の特性に応じて、顧客が十分に理解できるよう、多様化した保険商品に関する十分な知識や保険契約に関する知識の付与及び適切な保険募集活動のための十分な教育を行っているか。また、公的保険を補完する民間保険の趣旨に鑑みて、公的保険制度に関する適切な理解を確保するための十分な教育を行っているか。

【意向把握・確認の方法】

意向把握・確認の方法については、顧客が、自らのライフプランや公的保険制度等を踏まえ、自らの抱えるリスクやそれに応じた保障の必要性を適切に理解しつつ、その意向に保険契約の内容が対応しているかどうかを判断したうえで保険契約を締結するよう図っているか。そのために、公的年金の受取試算額などの公的保険制度についての情報提供を適切に行うなど、取り扱う商品や募集形態を踏まえ、保険会社又は保険募集人の創意工夫による方法で行っているか。

意向把握・確認の方法に関する具体的な事例としては、次のようなものが考えられます。

- 老後の備えとして貯蓄性の保険を薦める際には、将来の公的年金の受取額を踏まえた上で、その必要性や保険金額の提案を行う。

- 死亡保険を薦める際には、公的年金の遺族年金による保障を踏まえた上で、その必要性や保険金額の提案を行う。

- 医療保険を薦める際には、公的医療保険の高額療養費制度や傷病手当金に関する説明はもちろん、企業の健康保険組合に加入している場合は、その付加給付についても確認した上で、その必要性や保障内容についての提案を行う。

これらは、会員の皆さんにとっては、すでに当たり前のこととして身についているのではないかと思います。ところが、広い業界の中にはそうでもない方もいらっしゃるようです。この改正案に対して募集されたパブリックコメントには、下のようなものがありました。

【パブリックコメントより】

これ保険会社向けの監督指針に入れる必要があるのでしょうか?そもそも国の制度を国民に伝えるのは政府や所轄官庁の仕事じゃないですか?

保険会社等はあくまでも補完サービスでしかないので筋違いの様に思います。

どこの誰なのか、公表して欲しいところですね……

また、このような業界の反応を伝える新聞記事もありました(下線は筆者が加えたもの)。

金融庁、生保販売で「公的保険説明を」新指針が波紋

金融庁は生命保険の販売時に年金や健康保険といった公的保険制度について顧客に適切に情報提供するよう生保会社に求める。28日に生保の営業手法に関する監督指針を改正した。

(中略)

ただ、業界内には「公的保険の仕組みは本来は国や自治体が周知すべきではないか」(関係者)といった不満がくすぶる。いみじくも「2000万円問題」が象徴するように公的年金への不安が拭えないからこそ貯蓄性保険などを契約しているわけで、「我々に『公的年金は安心だ』と説明させるのは筋が通らない」との声もある。

(2021年12月28日、日本経済新聞電子版より)

下線部分は、「2000万円問題」で年金不安を煽って、貯蓄性保険の契約をとったということを白状していますね。また、これを業界の声として、ただ紹介している日経の感覚にも疑問を感じます。

ちなみに、この記事は、日経電子版で公表された後、下線部分についてはこっそりと削除されていました。いやはや、なんとも、という感じです。

「2000万円問題」とは何だったのか?

ところで、「2000万円問題」というのは、いまだに年金不安を煽る材料として使われることが多いようですが、その真実をもう一度確認してみましょう。

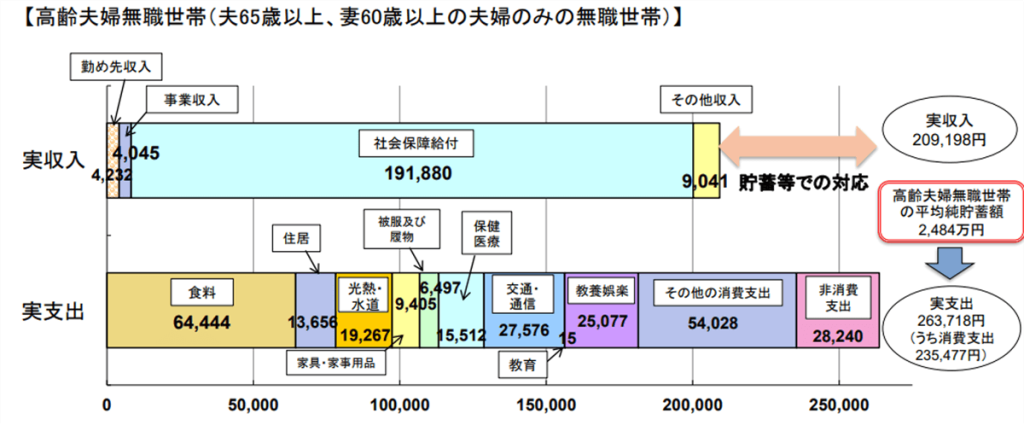

ことの発端は、2018年6月に金融庁が公表した『金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」』という報告書でした。この報告書の中で、家計調査における高齢夫婦無職世帯の家計収支と貯蓄額のデータが示されていました。

このデータによると、毎月の実収入(20.9万円)と実支出(26.4万円)の差が、5.5万円の赤字で、これが老後の30年間で約2000万円の不足となるとして、報告書の中で、以下の様に説明していたのでした。

この部分を切り取って、メディアが「公的年金だけでは2000万円足りない」と報じたもので、それに便乗した野党政治家が公的年金の問題として取り上げ、金融商品や保険商品を販売する営業員のセールスのネタにされてしまったという次第です。

しかし、市場ワーキング・グループ(WG)では、報告書のタイトルにもある通り、「高齢社会における資産形成と管理」について議論していたのであって、年金制度については何も議論されていませんでした。

また、家計調査のデータを見て年金だけでは生活ができない、というのは早計です。このデータは以下のように読み解くものだと思います。

- 報告書では先の文章に続いて「この金額は あくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」と述べられている。

- データでは、高齢夫婦世帯の貯蓄の平均が2484万円と示されている。つまり、貯蓄で賄える範囲内で家計の赤字を抑えながら生活をしている。

- 支出の内訳をみると、教養娯楽費(2.5万円)とその他の消費支出に含まれている交際費(3.3万円)の額が赤字の額に相当している。これら以外の基本的な生活費は、公的年金で賄われている。

ある意味、メディアにも年金不安を煽るような記事は、読者の注目を浴びやすいという打算があったかもしれませんし、金融庁自身にも、この報告書によって若年層の資産形成を促進したいという思いがあったのではないでしょうか。

市場WGにおいて、報告書の内容についての検討しているなかで、WGのメンバーから以下のような発言がありました(市場WG議事録より)。

そして、全般にぬるくなった部分があることも含めてですが、特に現役期に対しては強烈な危機意識の惹起があってもいいのではないか。

これは、現役世代に対して、老後の生活に対する危機意識を与えて、投資による資産形成を促進しようという意図が表れているように見えます。

私自身、投資自体は大切なことで、これを促進することには賛成ですが、このように危機意識に訴える手法については疑問を感じます。

この発言をしたWGのメンバーは、次のような発言もしています。

預貯金偏重という現実の中で、それはゼロ金利で、お金を退蔵させているだけ。それでは新たな富を生まないということに対して、お金を動かしていくということが次の世代のために、リスクマネーを供給していくという意識に導かれることで、その行為が自分だけではなくて、将来に向けての社会的意義を持つといったより前向きな行動惹起のサポートの考え方になるのではないかと思っております。

こちらの方が、投資を促進するためのメッセージとして、適切ではないかと思うのです。「老後のために」という、投資の果実の部分だけを強調しすぎると、一時的に評価損が膨らんでしまった時などに、投資を継続することが難しくなってしまうのではないでしょうか。

今回の改正事項は、保険会社に限らず、銀行や証券会社にも適用するべきでしょう。さらには、金融・保険の業界に限らず、メディアや政治家も年金不安を煽って世間の注目を浴びようとか、政争の具にすることがないようにして欲しいと思います。そして、金融庁自身も「老後資金が不足する」という危機意識をテコに現役世代の投資を促進しようという意図があったことについて反省するべきではないかと思います。

「2000万円問題」は、いま……

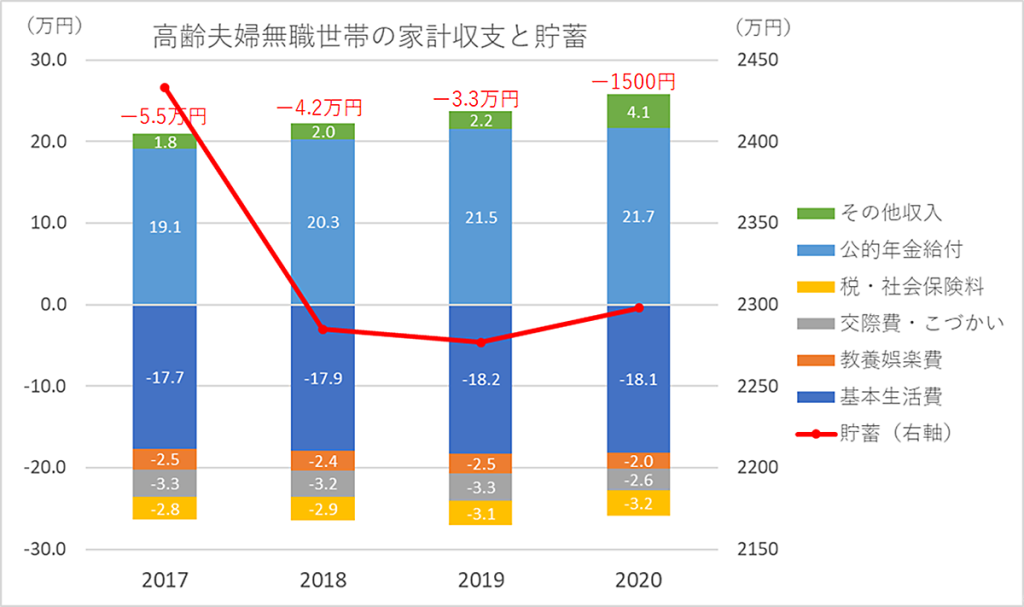

最後に、「2000万円問題」の元ネタとなった、家計調査のデータは2017年のものでしたが、その後の動向を確認してみましょう。

下のグラフは、高齢夫婦無職世帯の家計収支と貯蓄の推移(2017年~2020年)を表したものです。これを見ると、2017年には1か月あたりの赤字額が5.5万円だったものが、2018年には4.2万円、2019年には3.3万円、更に2020年には1500円程に赤字額が縮小しています。

赤字額が縮小した要因としては、2018年と2019年に関しては、公的年金給付が増加したことが挙げられますが、増加した理由については、正直よく分かりません。2017年8月に受給資格期間が10年に短縮されたことによって新たに受給者が増えたことや、2019年10月から年金生活者支援給付金がスタートしたことは、年金給付の増加要因になりますが、これらの給付対象者数から推測すると、データが示すほどの増加になるとは考えられません。

一方、2020年に赤字額が1500円と大きく縮小しているのは、新型コロナウィルス感染拡大の緊急経済対策として実施された、1人10万円の特別定額給付金によって、その他収入が増加した事と、支出面では教育娯楽費と交際費が減少した事が要因でしょう。

2017年には2000万円だった老後資金不足額は、2020年には54万円程度の不足になってしまったのです。特別定額給付金による一時的な要因のない2018年、2019年でも、不足額は、それぞれ1500万円、1200万円程に縮小しています。

結局、「2000万円」という金額にはあまり意味がなかったわけで、今だに「2000万円問題がー」と言っている人は、最新のデータを見ていないということになりますね。

このコラムで何度もお話ししている通り、老後の生活設計は、「できるだけ長く働き」、「私的年金、資産をつなぎとして活用して」、「公的年金を繰り下げて受給する」ことを基本に考えることが重要で、「2000万円問題」という意味のない言葉に惑わされないようにしたいものです。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする