2024-03-31

第27回 2022年度の年金額改定について

2022年3月号

今回は、1月21日に公表された、2022年度の年金額改定について見ていきたいと思います。

2022年度の年金額は0.4%の減額に

皆さんご存じのとおり、2022年度の年金額は、2021年度から0.4%の減額となりました。以下に厚労省のプレスリリースに基づいて、詳細を見ていきましょう。

【2022年度の参考指標】

(1) 名目手取り賃金変動率 ・・・ ▲0.4% (マイナス0.4%の意味、以下同じ)

(2) 物価変動率 ・・・ ▲0.2%

(3) マクロ経済スライドによる調整率 ・・・ ▲0.3%

(1)~(3)について説明すると以下の通りです。

(1) 名目手取り賃金変動率

4年度前から2年度前の3年度の間における実質賃金変動率(年率)と前年の物価変動率を掛けたものです。可処分所得割合変化率は、厚生年金保険料の引き上げが2017年に終了しているため、それ以降、可処分所得割合は変わらず0.0%となっています。

実質賃金変動率は、各年度の標準報酬月額と標準賞与額を合わせた「標準報酬平均額」を基に計算されます。2018年度、2019年度の標準報酬平均額は、横ばい~微増でしたが、2020年度がコロナ禍の影響により大きく落ち込んでしまい、▲0.2%となってしまいました。

また、物価変動率は、年後半にかけて食料品やガソリン価格が上昇したものの、携帯電話料金の引き下げによる影響が大きかったため、年間では▲0.2%となりました。

結局、実質賃金変動率と物価変動率を掛け合わせた名目手取り賃金変動率は、▲0.4%となりました。なお、上の計算式では、本来「▲0.4%」を「0.996」として、「0.996=0.998×0.998×1.000」と表記するのが正しいのですが、厚労省のプレスリリースの表記方法と同じように「▲0.4%=▲0.2%×▲0.2%×0.0%」としています。

(2) 物価変動率

上で述べたとおりです。

(3) マクロ経済スライドによる調整率

マクロ経済スライドによる調整率は、下の算式により計算され、2022年度の調整率は▲0.2%でした。

これに、2021年度の改定の際に「名目下限措置」のために実施できず、繰り越しとなった▲0.1%分を加えて、▲0.3%が2022年度のマクロ経済スライドによる調整率をなります。

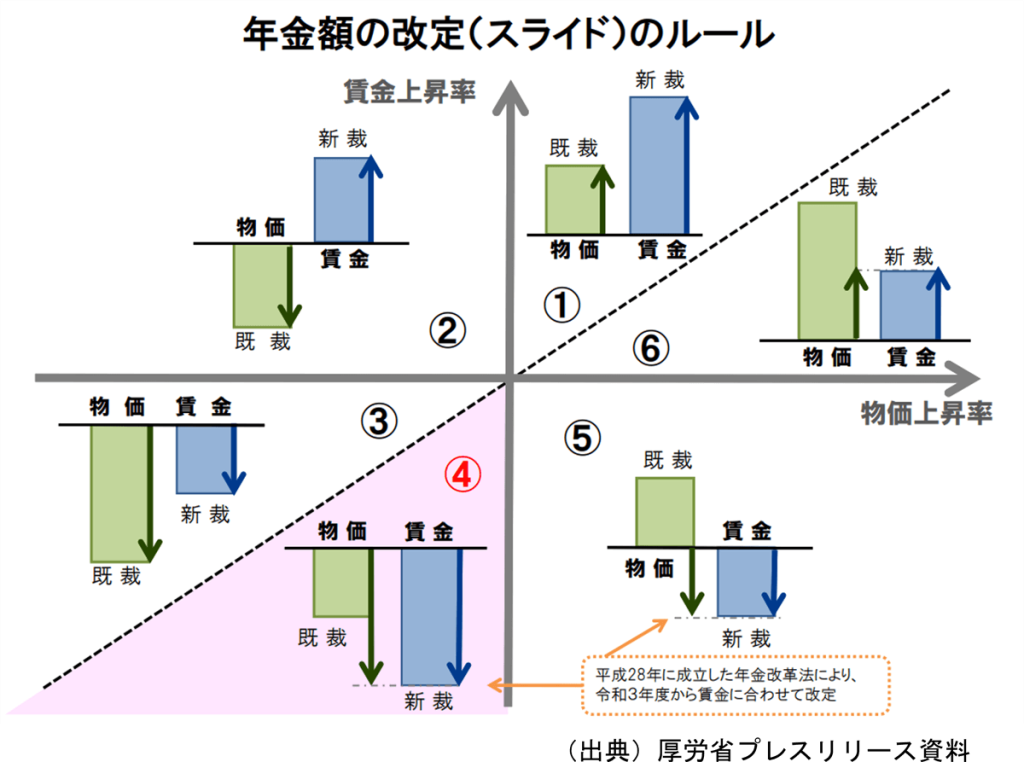

以上、(1)~(3)の指標を基に2022年度の年金額の改定率を求めると、下の図の④に該当することになり、新規裁定年金(年金を受給し始める際の年金額)と既裁定年金(受給中の年金額)ともに、名目手取り賃金変動率で改定されることになります。

賃金・物価スライドについては、下のコラムに詳しく解説していますので、ご参考にして下さい。

関連コラム:

2021年2月号【公的年金保険のミカタ】第3回 令和3年度の年金額改定について

なお、マクロ経済スライドは、前年度に続き、今回も実施できないので、調整率の▲0.3%は2024年度に繰り越しとなります。

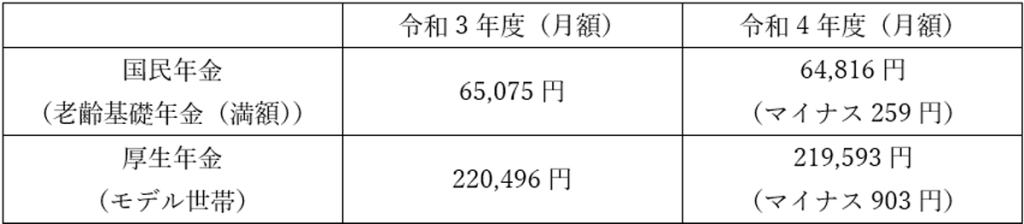

年金額はいくらになるのか

上記の改定率に基づいて計算される年金額は以下の通りとなります。

年金額計算の詳細は以下の通りです。

国民年金(基礎年金)

- 令和3年度の老齢基礎年金の年額(満額):780,900円

- 令和4年度の年金額:780,900円×0.996(改定率)=777,800円(百円未満四捨五入)

- 月額は777,800円÷12=64,816円

厚生年金

- 現役世代の平均的な収入(月額):438,860円

- 令和4年度再評価率:0.939(令和3年度再評価率)×0.996(改定率)=0.935

- 報酬比例部分の年金額(年額):438,860円×0.935×5.481/1000×480=1,079,540円

- 報酬比例部分の年金額(月額):1,079,540円÷12=89,961円(1円未満切り捨て)

- 基礎年金2人分と報酬比例部分の合計(月額):64,816円×2+89,961円=219,593円

年金額がわずかですが減額となったことについては、足元の物価が上昇しつつあることもあってネガティブに捉えられ、前回のコラムで紹介した森永卓郎氏のトンデモ論と相まって、年金はずっと下がり続けるものだと誤解している人も多いようです。

しかし、賃金が下落して、年金給付の財源である保険料収入が減少しているのに給付を維持すれば、そのツケは年金財政の悪化として将来世代に回されることになります。また、賃金や物価が上昇する時には、年金もある程度は連動して上がるものだということを、しっかりと理解し、不平や不満を煽るような言説には乗らないようにすることが大事だと思います。

予想の結果は?

ところで、皆さんは覚えていないかもしれませんが、1年前のコラムで、2022年度の改定について予想をしました。

関連コラム:

2021年4月号【公的年金保険のミカタ】第7回 2022年度年金額改定を占う

予想は以下のようなものでした。

結果はすでにご覧のとおり、名目手取り賃金変動率が▲0.4%、物価変動率が▲0.2%となり、年金額は▲0.4%の減額ということで、恥ずかしながら大きく外してしまいました.....

予想が外れた原因を分析すると、以下の2点になります。

- 名目手取り賃金変動率の予想に標準報酬月額の変動率を用いたが、2020年度分については、実際より高く出てしまった。標準報酬月額の変動率は▲0.1%だったが、標準賞与額を含めた標準報酬平均額は▲0.6%であった。

- 物価変動率の基となる消費者物価指数が、5年に一度の見直しが行われた結果、見直しの前後で▲0.7%の下方改定となった。主な原因は、指数を構成する品目で携帯電話料金のウェイトが高くなり、その携帯電話料金が政府主導で値下げされたためである。

それでは、予想が外れた原因を踏まえて、懲りずに2023年度の年金額改定を予想してみましょう。

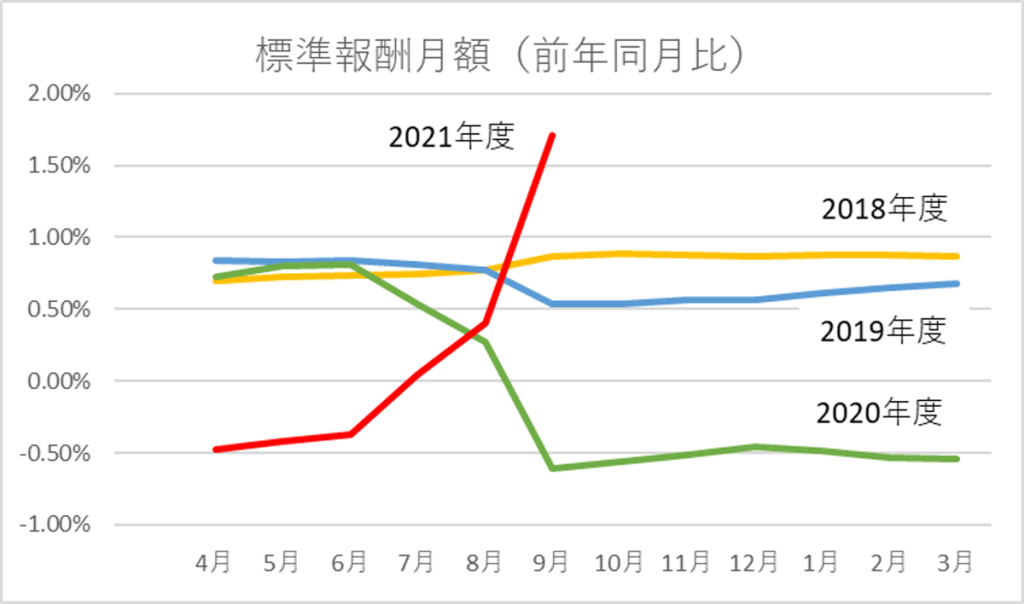

まず、賃金の動向ですが、データ(厚生年金保険・国民年金事業月報)が公表されている2021年9月までの標準報酬月額の推移を見ると、下のグラフの様になります。

2020年度では、コロナ禍の影響により標準報酬月額が、毎年の年度更新(算定)が反映される9月にかけて大きく低下したのと対照的に、2021年度は経済活動の回復もあり、9月は前年比1.7%上昇となっています。

標準報酬月額は、年度更新が反映される9月以降は、通常大きく変動することはないので、このままいくと、通年では前年比0.9%の上昇となると見込んでいます。

一方、前回の予想を外した原因となった賞与の動向ですが、これは実際に支払われた金額が基になるので、2021年度後半の分は予想が難しいところですが、2021年4月から9月までの標準賞与の平均を前年の同時期のものと比較すると、こちらも2.7%上昇となっています。

したがって、2021年度の標準報酬月額と標準賞与額を合わせた標準報酬平均額は、前年比で1.1%の上昇になると予想します。

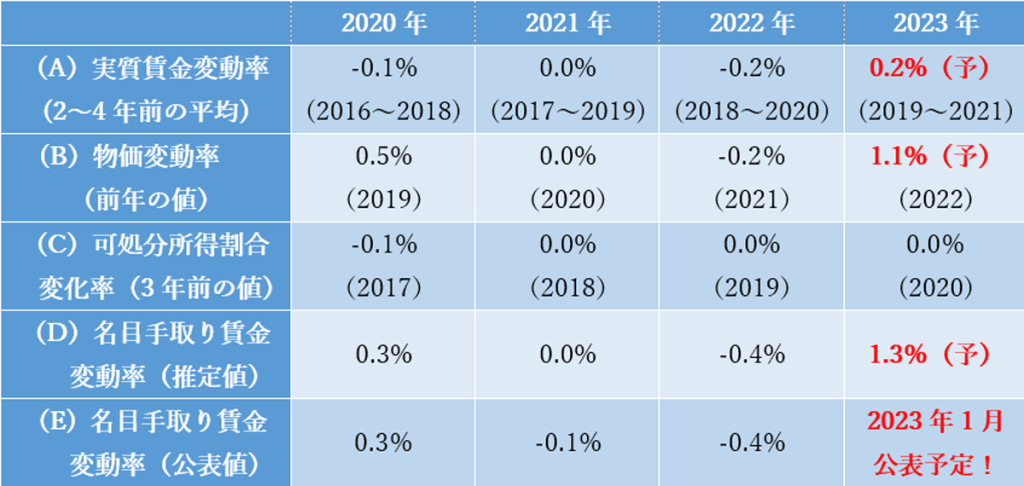

また、物価変動率も昨年の携帯電話料金の影響による下落要因がなくなり、食料品やガソリン価格など、様々なものが値上げされている状況が反映されると、一定の上昇が見込まれます。そこで、今回は日銀の2022年度の見通しである1.1%上昇を用いることにします。そうすると、標準報酬平均額の過去の推移と2021年度の予想値は、下の表のようになります。

【単年(度)の参考指標変動率】

上のデータを基に、賃金・物価スライドによる改定率を算出すると、下の表のようになります。2023年度の年金額は、新規裁定年金については、名目手取り賃金変動率の1.3%、既裁定年金については、物価変動率の1.1%で改定されることになると予想します。

※カッコ内の数字は指標の基準年を表す。

予想通りならば、2020年度以来3年ぶりのプラス改定となります。ただし、忘れてはならないのが、マクロ経済スライドです。2021年度と2022年度において、賃金・物価スライドがマイナスであったため、マクロ経済スライドが実施されず繰り越された▲0.3%と、2023年度分のマクロ経済スライドを合わせると、▲0.5%程度になりそうです。

そうすると、「賃金や物価の伸びを大きく下回る」などという不満やそれを煽るような動きも予想されます。やはり、マクロ経済スライドは、賃金・物価スライドがたとえマイナスであっても、毎年着実に実施していくことが望ましいのではないかと思います。

また、予想通り賃金上昇率が物価上昇率を上回ると、2005年度以来初めてのこととなり、最初の方で示した「年金額の改定(スライド)のルール」の図でいうと、①のパターンになります。そうすると、新規裁定年金と既裁定年金の改定率が異なるものになる可能性もあり、そこら辺のことについて、しっかりと説明できるようにしておくことが必要となりそうです。

果たして予想が当たるか、来年1月の公表をお楽しみに!

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする