2024-03-31

第28回 年金事務所の窓口から(65歳以降の受給方法の相談)

2022年3月号

今回は、年金事務所の窓口での相談内容について、最近感じていることをお話ししたいと思います。それは、65歳からの年金の受け取り方についての相談や、繰り下げ請求の手続きが増えてきているということです。

4月から年金制度改正が施行されることから、テレビ、新聞、雑誌等のメディアでは、その内容について取り上げられることが多く、特に、受給開始時期の選択肢が「60歳から70歳の間」から、「60歳から75歳の間」に拡大されることに関連して、繰り下げ受給についての関心が高まっているようです。

繰り下げ受給を含む、65歳以降の受給方法や、その決め方については、以下のコラムを参考にして下さい。

関連コラム:

2021年4月号【公的年金のミカタ】第8回 もう迷わない!公的年金の受け取り方と高齢期の生活設計

2020年12月号【公的年金保険制度のABC】第12回 もう迷わない、年金の受給開始時期の決め方

それでは以下に、65歳以降の受給方法に関する相談事例と、繰り下げ受給の動向に関するデータを紹介したいと思います。

65歳からの年金受給に関する相談事例

冒頭でお話ししたとおり、65歳を間近に控えた方が、65歳以降の年金額や受け取り方について相談にいらっしゃるケースが増えています。その典型的な相談事例の1つを紹介します。

【相談者のプロフィール】

- 昭和32年6月生まれ 男性

- 年上の妻(年金受給者、厚生年金には10年程加入)がいる

- 大学卒業後就職し、現在まで会社員として働く

- 63歳で特老厚の受給権が発生し、その時に請求手続きは済ませている

- 現在、標準報酬月額が50万円で、65歳以降も現在の会社で同じように働く予定

さて、この方の65歳からの年金額を出してみたら、以下のような金額となりました。

【相談者の65歳からの年金額(年額)】

- 基礎年金・・・74万円

- 厚生年金・・・71万円

(厚生年金の内訳)

報酬比例分・・・170万円

経過的加算・・・4万円

支給停止額・・・▲103万円

この年金額を印刷した紙を相談者にお見せしました。すると、相談者の方の顔色は曇り、「まだ減額されるんですか?」と不満そうに言いました。気持ちは分かります。

この方は、63歳で特別支給の老齢厚生年金(特老厚)の受給権が発生していましたが、これまでは65歳前の在職老齢年金制度(低在老)のために、年金は全額支給停止となっていて、1銭も受け取っていないのです。

65歳からの在職老齢年金(高在老)は、減額の基準が緩くなることはご存じだったようで、ある程度期待していたようですが、まだ6割も減額されることにショックを受けていました。

そして、「給料がいくらになれば年金が減額されないのか?」と質問されたので、私は、上の支給停止額がどのように計算されているのかを説明しました。

支給停止額={年金月額(報酬比例分の1か月分)+報酬月額-47万円}÷2

=(14.2万円+50万円-47万円)÷2

=8.6万円→年額にすると103万円

したがって、年金が減額されないようにするには、報酬月額を32万円程度にする必要がある旨説明しました。すると、相談者の方は自分でスマホの電卓を叩きながら、次のように言いました。

「月給を18万円減らすと年間で216万円減って、年金は103万円増えるのか...トータルでは113万円のマイナスだな。それなら、給料をわざわざ減らさずに、働いて稼ぐ方がいいのかな。」

おっしゃるとおりですね。働く時間を減らすとか、仕事上の負担を軽くした結果、給料が減るのであれば自然ですが、年金を増やすために給料を減らすことはナンセンスで、喜ぶのは会社だけですよ、と伝えました。

すると、今度は「じゃあ、68歳まで今と同じように働くつもりなので、それまで年金を受け取らずに繰り下げたら年金は増えるんですよね。いくらになるか出してください」と言われました。

私は、「3年繰り下げた場合は、25.2%増額されます」と、ひとまず説明して、年金額を以下のように出しました。

【相談者の65歳からの年金額(年額)】

- 基礎年金・・・93万円(うち繰り下げ増額分が19万円)

- 厚生年金・・・201万円

(厚生年金の内訳)

報酬比例分・・・179万円(3年分の厚生年金加入を反映)

経過的加算・・・4万円

繰り下げ増額分・・・18万円

※制度改正によって導入される在職定時改定による影響は、年金事務所のシステムが相談時点では未対応のため反映されていません。

すると、「基礎年金は、25.2%増えているようだけど、厚生年金の増額分が18万円というのは少なくないですか」と予想通り質問されたので、以下のように説明しました。

「繰り下げによる増額の対象となるのは、繰り下げ中に高在老で支給停止が掛からない部分だけ、つまり71万円なんですよ」

これを聞いた相談者の方は、再びショックを受けましたが、気を取り直して「できるだけ長く働くようにする」と前向きにおっしゃるので、私も少しほっとして、繰り下げ受給について以下の点を伝えました。

【繰り下げ受給の留意点】

- 65歳時点で、何歳まで繰り下げるか決める必要はない。退職等で、年金が必要となった時に請求手続きをすればよい。

- 基礎年金と厚生年金は、受取開始時期を別々に決めることができる。

- 受給開始する際には、その時点で繰り下げ受給にするか、65歳に遡って受給するか選ぶことができる。

- 繰り下げるつもりで受給開始を待っている間に、万一死亡した場合は、65歳から亡くなった時までの年金(最長5年分)が、生計を同じくしている遺族に支給される。

あと、低在老の減額基準は4月から制度改正で緩和されるので、65歳になる前の4月、5月分については、いくらか年金を受け取ることができることをお伝えしました。

それにしても、65歳以降もしっかり働いたのに、厚生年金が高在老のために十分増額されないのは気の毒です。最近は、この事例の相談者のような方から相談を受けることも少なくありません。

そうすると、やはり高在老は廃止、もしくは基準の緩和を検討するべきではないでしょうか。前回の財政検証後の年金部会での議論では、今後、65歳以降も一定の収入で働く人が増えることが想定される中、高在老の見直し、廃止が必要であるという方向性が出されていました。

しかし、立憲民主党の山井議員の「金持ち優遇」という的外れなパフォーマンスのために、高在老の見直し案は実現できませんでした。以前のコラムでも述べましたが、厚生年金に加入して働く人だけを対象に、その収入に応じて年金を減額する仕組みは公平なものではありません。

次回の制度改正では、在職老齢年金制度を撤廃し、65歳以降も働く人が年金の繰り下げ受給のメリットをしっかりと享受できるようにするべきだと思います。

繰り下げ受給は増えている

関心が集まっている繰り下げ受給ですが、実際に実行している人はどの位いるのでしょう。データで確認してみましょう。

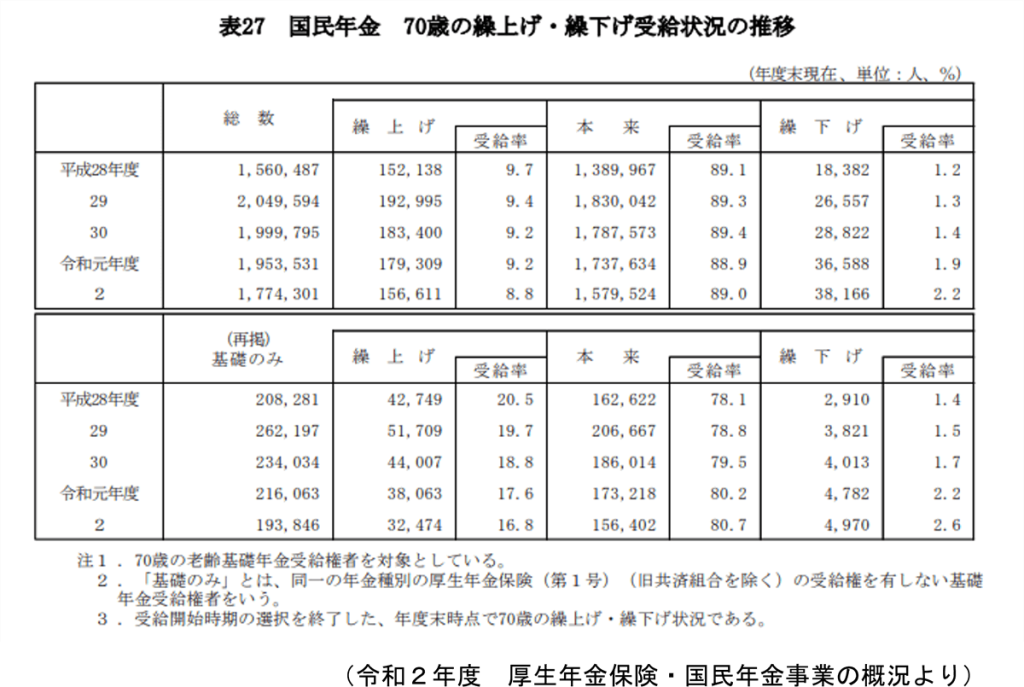

下の表は、国民年金(基礎年金)の受給方法について、その選択が終了した各年度末で70歳の基礎年金の受給権者の繰り上げ・繰り下げ状況を示しています。

繰り下げを選択している人の割合は、2%台とまだまだ低水準ですが、上昇傾向にあることが分かります。一方、繰り上げの割合は、低下傾向にあります。

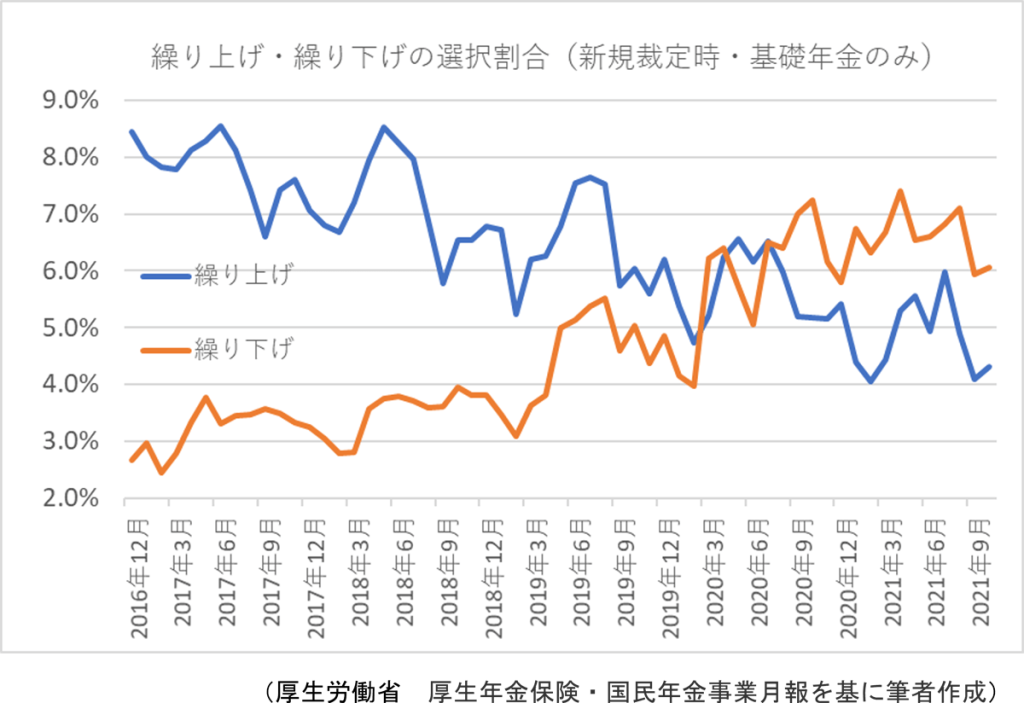

次に、下のグラフは、年金の受給を始める時(新規裁定時)の選択状況の、月ごとの推移を表したものです。このデータは、厚生年金の加入期間のない、基礎年金のみの受給権者を対象にしたもので、全受給者のうち限られた部分ではありますが、繰り下げ率は、5年間前の2~3%程度から最近は6~7%程度まで上昇しています。繰り上げ率は、やはり低下傾向にあり、最近では繰り下げと繰り上げが逆転していることが分かります。

このように、長生きに備えて長く働き、年金を繰り下げることによって増額して受け取ろうという人が、少しずつ増えています。人生100年時代にあった年金受給に関するアドバイスや、年金制度の在り方について、皆さんもしっかりと理解をしておいてくださいね。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする