2024-03-31

第36回 年金制度改革大炎上

2022年10月号

メディアは適用拡大の意義を伝えよ

今回は、10月1日から施行される重要な制度改革について、まず触れたいと思います。それは、適用拡大の企業規模要件の緩和です。

就労時間が週20時間以上、月収8.8万円(年収で106万円)などの条件を満たす短時間労働者を、厚生年金と健康保険の加入対象とする適用拡大は、これまで従業員が501人以上の企業が対象でした。

これが、10月からは101人以上の企業が対象となり、中小企業においてもその対応を迫られることになります。さらに2年後の2024年10月からは、51人以上の企業まで対象が拡大されます。

この適用拡大に関するメディアの報道を、しばしば目にしましたが、その多くが「パート主婦の手取りが減る」とか「106万円の壁」というようなキーワードで語られていました。

しかし、以前のコラムでもお話しした通り、適用拡大の対象者の半分近くは、雇用されているにもかかわらず、国民年金の1号被保険者となっている被用者です。そのような人たちに、被用者に相応しい生活保障を与えることが、適用拡大の最大の意義と言えます。

多くの1号被保険者にとっては、今加入している国民年金と国民健康保険よりも保険料が安くなり、保障は手厚くなるわけですから、メディアの「手取りが減って損」というような報道に惑わされて、社会保険加入を就労調整によって回避することの無いようにして欲しいと願っています。

一方、現在夫の扶養に入っている、いわゆる3号被保険者にとっては、社会保険加入によって保険料負担が発生し、手取りが減ってしまいます。しかし、その分保障が手厚くなることも考慮した上で、働き方を検討した方がよいでしょう。

「子供の教育費とか、何かと物入りなので将来の年金が増えるよりも、今の手取りが多い方がよい」というような声も聞きますが、そのようにパート就労によって家計を支えているからこそ、万一病気やケガで働けなくなった場合の備えとして、障害年金や傷病手当金といった手厚い保障がある安心の価値についても考えた方がよいのではないでしょうか。

「壁」についていうと、「130万円の壁」は、従来はこれを超えると扶養から外れ、国民年金、国民健康保険に加入しなければなりませんでした。そうすると、保険料負担は増えるけど、保障は変わらないという状態になります。したがって、「壁」という表現は適切なものと言えるでしょう。

しかし、年収130万円を意識するような方は、週20時間以上働いているケースが多く、その場合は、適用拡大によって扶養から外れて保険料負担が発生しても、保障が手厚くなるので、130万円を意識することなく働くことができるようになり、「130万円の壁」はなくなります。

適用拡大については、「106万円の壁」ということも言われていますが、これまで説明した通り、保険料負担が発生しても、それに伴う保障の充実ということにも目を向けるならば、経済的な観点での「壁」という表現は誤解を招きます。

誤解による心理的な「壁」を乗り越えて、収入を増やすことを考える方が、家計にとってプラスになるという点も考慮して、働き方を検討してみてはいかがでしょう。

そして、もう1つこれからの働き方を考える上での指針となるものを紹介します。下の文章は、2019年5月21日に、自民党が当時政務調査会長であった岸田現首相を中心にして取りまとめた「人生100年時代の社会保障改革ビジョン」からの抜粋です。

勤労者皆社会保険 ~人生100年時代のセーフティネット

多様な働き方が拡大し、産業構造や就労構造の変化のスピードも速くなる中でも、全ての世代が安心して働くことができ、老後の安心を確保するためには、働き方の形態にかかわらず充実したセーフティーネットを整備する必要がある。

このため、企業で働くものは雇用形態を問わず社会保険に加入できるようにする「勤労者皆社会保険」を中小企業等への影響に配慮しつつ、実現するべきである。その際、例えば、所得の低い勤労者の保険料を軽減しつつ、事業主負担を維持する制度の導入を検討するなど働く現役世代に対するセーフティネットを強化するべきである。

就労を阻害するあらゆる「壁」を撤廃し、「働くことで損をしない仕組み」へと転換するために、いわゆる「130万円の壁」、「106万円の壁」や業種や企業規模による「壁」を打破すべく取り組む。

この文章の言っていることは、事業主が、社会保険料の負担を避けるために非正規雇用を選好することのないよう、すべての従業員に対して社会保険の事業主負担を求めるということです

これが実現すれば、事業主が非正規雇用を選好するインセンティブがなくなり、逆に、長く働き、スキルや経験を身につけて、会社により貢献してもらえる人を雇用することになるのではないでしょうか。

このような世の中の変化に対応して、これからの働き方を考えていく必要があると思います。

年金制度改革案が大炎上

さて、最近世間を騒がせているもう1つの公的年金に関するトピックについて、お話ししたいと思います。

きっかけは、9月28日に日本経済新聞の1面トップで報道された、次のニュースです。

国民年金「5万円台」維持へ 厚労省、厚生年金で穴埋め

厚生労働省は全ての国民が加入する基礎年金(国民年金)の給付抑制を予定より早く止める検討に入る。「マクロ経済スライド」と呼ぶ抑制策を前倒しで終え、支給を今の物価水準で月5万円以上に保つ。会社員が払う厚生年金の保険料や国庫負担で埋め合わせる。もともと少ない国民年金の減額を抑えて制度の信頼を守る狙いだが、小手先の見直しに批判も出そうだ。(2022年9月28日 日経電子版より抜粋)

この日は、前日に行われた安倍元首相の国葬を、他紙が1面トップで報じる中、日経のこのニュースには驚きました。しかも、内容は誤解を招く点が多く、案の定ネットやSNSで炎上し、日経に追随して報じたメディアが、火に油を注ぐ結果になりました。問題となった点について、以下に解説をしたいと思います。

まず、このニュースが報じたのは、1年ほど前に当時の田村厚労大臣が公表した年金制度改革についてです。現行制度だと2階建ての1階部分にあたる基礎年金の給付水準の目減りが大きくなり、基礎年金が有する所得再分配機能の低下、格差の拡大が懸念されており、その対策としての改革案でした。

しかし、この時も誤解を招き、炎上してしまいました。日経は、そのような背景を知ってか知らずか、不用意な記事を1面トップで報じてしまったのです。

基礎年金の給付水準を改善するための本改革案については、以下のコラムを参考にしてください。

参考コラム:2021年9月号【公的年金保険のミカタ】第18回 年金改革のゆくえ

そして、今回の日経の記事で誤解を招いている点について、改めて解説したいと思います。

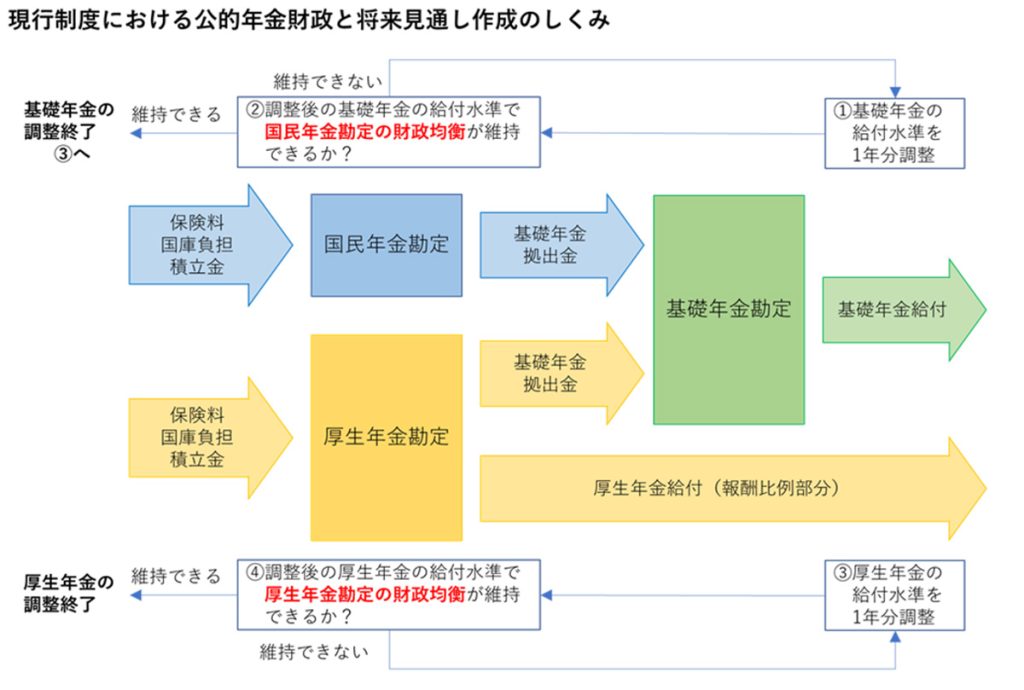

まずは、見出しにある「厚生年金で穴埋め」という部分です。確かに、公的年金制度では財政上、国民年金と厚生年金を別勘定、つまり財布を分けて運営されています。しかし、下の図の通り、二つの勘定は、共通の給付である基礎年金を通じて、1つの財政的な枠組みとして機能しているのです。

そして、共通の給付である基礎年金に使われる基礎年金拠出金は、現行制度においては、それぞれの加入者数によって按分されています。つまり、国民年金は1号被保険者、厚生年金は2号及び3号被保険者の加入者数に応じて、基礎年金給付の財源となる基礎年金拠出金の金額が定められているのです。

改革案は、基礎年金拠出金の算定方法を見直し、例えば、両勘定の積立金の水準によって按分するようにし、厚生年金勘定の支出である基礎年金拠出金と厚生年金給付について、その配分を基礎年金拠出金の方に振り分ける形にするものです。

そうすると、国民年金勘定の基礎年金拠出金の負担が減り、マクロ経済スライドによる給付調整の期間(図の①→②のプロセス)が短縮されるので、基礎年金の給付水準の改善につながることになります。

厚生年金勘定の方は、厚生年金給付(報酬比例部分)に充てる部分が減るので、その分調整期間(図の③→④のプロセス)が延び、報酬比例部分の給付水準は低下しますが、基礎年金の改善によるメリットの方が大きいため、基礎年金と厚生年金(報酬比例部分)のトータルでは、一部の高所得者を除いて、給付が改善することになります。

ネットやSNSでは、会社員から「自分たちの納めた保険料が、国民年金の自営業者や未納の穴埋めに使われるのはごめんだ!」というような反応が多くみられますが、「厚生年金で穴埋め」という日経の見出しが誤解を招いているもので、大変残念に思います。

そのような世間の反応に便乗する形で、ある週刊誌が本改革案に関して、「サラリーマン年金カットで受給減」という記事を書いていました。そうすると、先に説明した「一部の高所得者を除いて、給付が改善する」というのはウソではないかということになりますが、どうなんでしょう。

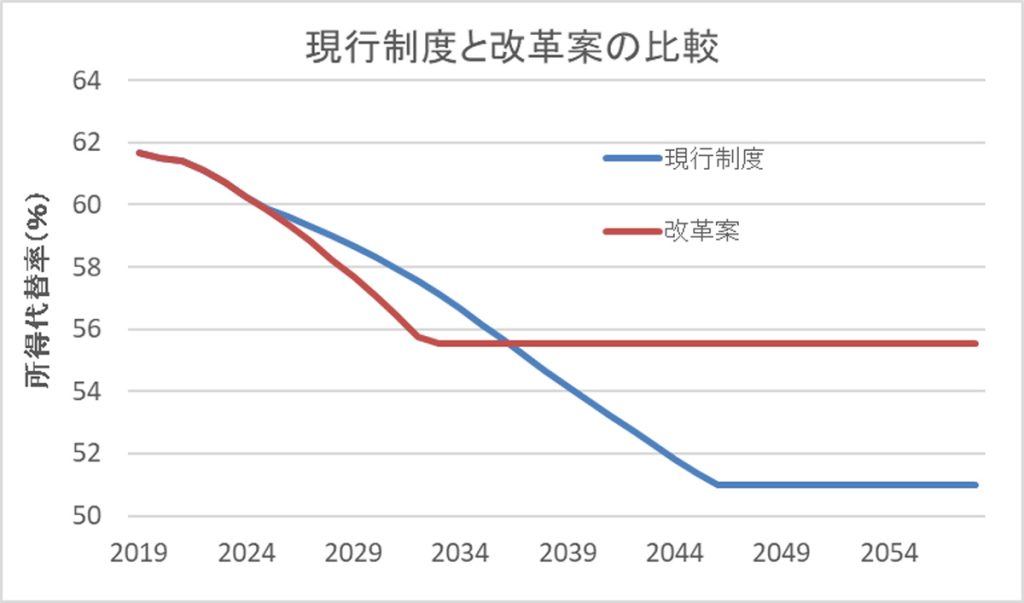

下のグラフは、現行制度と改革案で将来の給付水準がどのように推移するかを表したものです。

確かに、初めのうちは改革案の方が給付水準の調整が大きく、現行制度を下回る形になりますが、それによって将来の給付水準は、現行制度より高く維持されることになります。したがって、本改革案は、一部の高所得者を除いた大半の「将来の受給者」にとっては、メリットのあるもので、年金の世代間格差を是正するものだということであれば、世の中の受け止め方も随分変わるのではないかと思います。

もう1つ、記事の見出しで誤解を招く点があります。それは、国民年金(基礎年金)の金額を「今の物価水準で5万円台を維持する」と言っているところです。

結論だけを言うと、今の物価水準に引き直した年金額は、そんなに下がりません。日経の見出しの金額は、所得代替率と年金の実質額を混同したものですが、これを見た一般の読者はそんなに減っては生活できないと不安に感じるのではないでしょうか。

年金の実質額と所得代替率については、以下のコラムを参考にしてください。

参考コラム:2020年8月号【公的年金保険制度のABC】第8回 所得代替率と年金額について

と、ここまで、日経の記事をきっかけに炎上してしまった年金改革案の誤解を解くために解説してきましたが、やはり、私は、何度もコラムで繰り返し訴えてきたとおり、年金制度改革の柱は適用拡大をさらに進めることだと考えています。

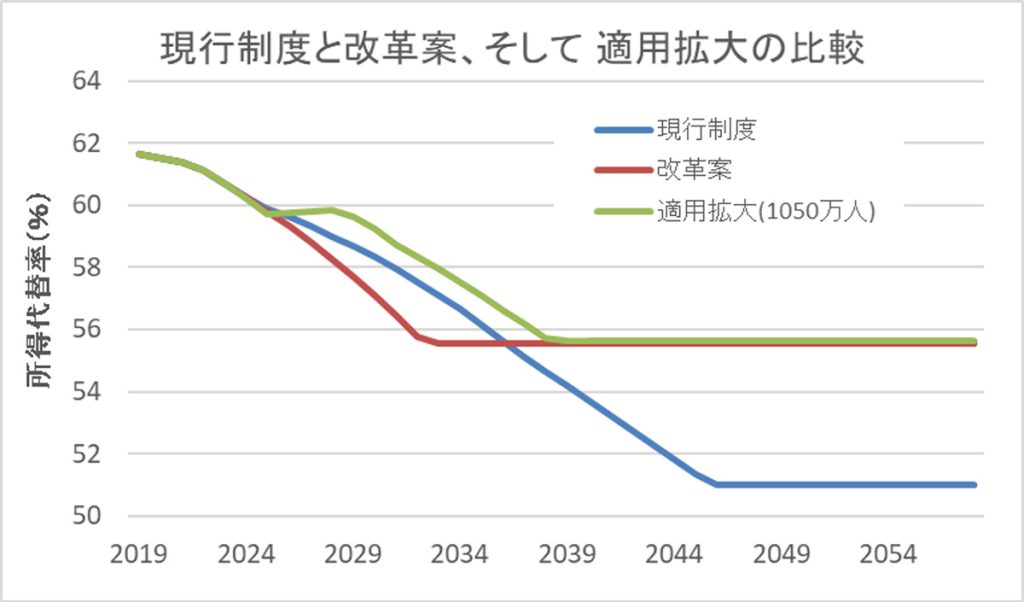

上の所得代替率のグラフに、適用拡大をさらに進めた場合を加えてみると、以下のようになります。

適用拡大だと、将来において均衡する給付水準は改革案と同じですが、そこに至るまでは、適用拡大が現行制度も改革案も上回っています。ただ、この適用拡大は、対象者を1050万人とするケースで、今回の企業規模要件の緩和で対象となる45万人では、まだまだ足りません。

私は、短時間労働者の生活保障を手厚くし、基礎年金の給付水準も改善し、さらにさまざまなメリットのある適用拡大をさらに進める必要があると考えています。また、日経の記事と同じ日に開催された「全世代型社会保障構築会議」においても、そのメンバーから、報道された改革案ではなく、適用拡大を進めていくべきだという意見が出ていたことにも注目したいと思います。

今回のコラムは、この辺で締めたいと思いますが、この改革案が世の中を騒がせている最中に、もう1つの改革案「国民年金の拠出期間を45年に延長する」という話が報じられました。これも、保険料負担が増えることばかりに世間とメディアの注目が集まり、火に油を注ぐような形になっています。

このように公的年金に関する話題が混沌としている中、2024年度に実施される5年に1度の財政検証へ向けた議論が、社会保障審議会年金部会で始まります。次回のコラムでは、ここら辺について取り上げたいと思います。どうぞ、お楽しみに!

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする