2024-03-31

第39回 2023年度の年金額改定について

2023年2月号

今回のテーマは、1月20日に公表された2023年度の年金額の改定についてです。

2023年度の年金額はプラス改定に

まず、1月20日に公表された年金額改定のプレスリリースの内容をまとめると、以下のようになります。

【2023年度の参考指標】

(1)名目手取り賃金変動率 ・・・2.8%

(2)物価変動率 ・・・2.5%

(3)マクロ経済スライドによる調整率 ・・・ ▲0.6%(繰り越し分▲0.3%含む)

(1)~(3)の参考指標に基づいて、改定率は以下のように決まりました。

- 新規裁定者:(1)+(3)=2.8%-0.6%=2.2%

- 既裁定者 :(2)+(3)=2.5%-0.6%=1.9%

ここで、新規裁定者というのは2023年度中において67歳以下の方、既裁定者というのは2023年度中において68歳以上の方を意味します。

「新規裁定者」というと、公的年金の支給開始年齢である65歳ではないのかと、疑問に思う方もいると思います。これは、65歳までは賃金に連動して年金を改定するという原則がある一方で、改定に用いる賃金データが、「改定年度の2年度前~4年度前の平均」であるため、2年度分のタイムラグを考慮して、新規裁定者を67歳としているものです。

また、新規裁定者というのは、67歳以下の年金受給者だけでなく、現在の現役世代が将来受給者となる時の年金額を表しているということも言えます。私たちが個々の年金額を見ていく場合には、受給者となるまで新規裁定者の年金額を目安にしますが、ひとたび受給者となったら、生まれた年によって年金額はそれぞれ異なるものになります。

下の表は、老齢基礎年金の満額(40年間保険料を納付した場合の年金額)がどうなるか、表したものです。令和4年度までは、生まれた年に関わらず皆同じ額でしたが、令和5年度では新規裁定者と既裁定者で異なる額になります。

さらに、今後も新規裁定者と既裁定者の改定率が異なる状況が定常化してくると、基礎年金の満額は生まれた年によって異なるものになっていくでしょう。

それでは、なぜ新規裁定者と既裁定者で改定率が異なるのか、簡単におさらいをしてみましょう。

- 元々、年金額は財源となる保険料に合わせて、新規裁定者、既裁定者共に賃金に連動していたが、少子高齢化に対応した給付抑制のために、「賃金上昇率>物価上昇率」という通常の経済状態を前提に、既裁定者は物価連動となった。

- ところが、デフレが長期化する中で、通常の経済状態とは逆の「賃金上昇率<物価上昇率」という状態が長く続き、年金額の伸びが保険料収入の伸びを上回る形となったため、財政を悪化させることになった。

- そこで、「賃金上昇率<物価上昇率」の場合は、新規裁定者、既裁定者共に、賃金に連動する仕組みに改正された。

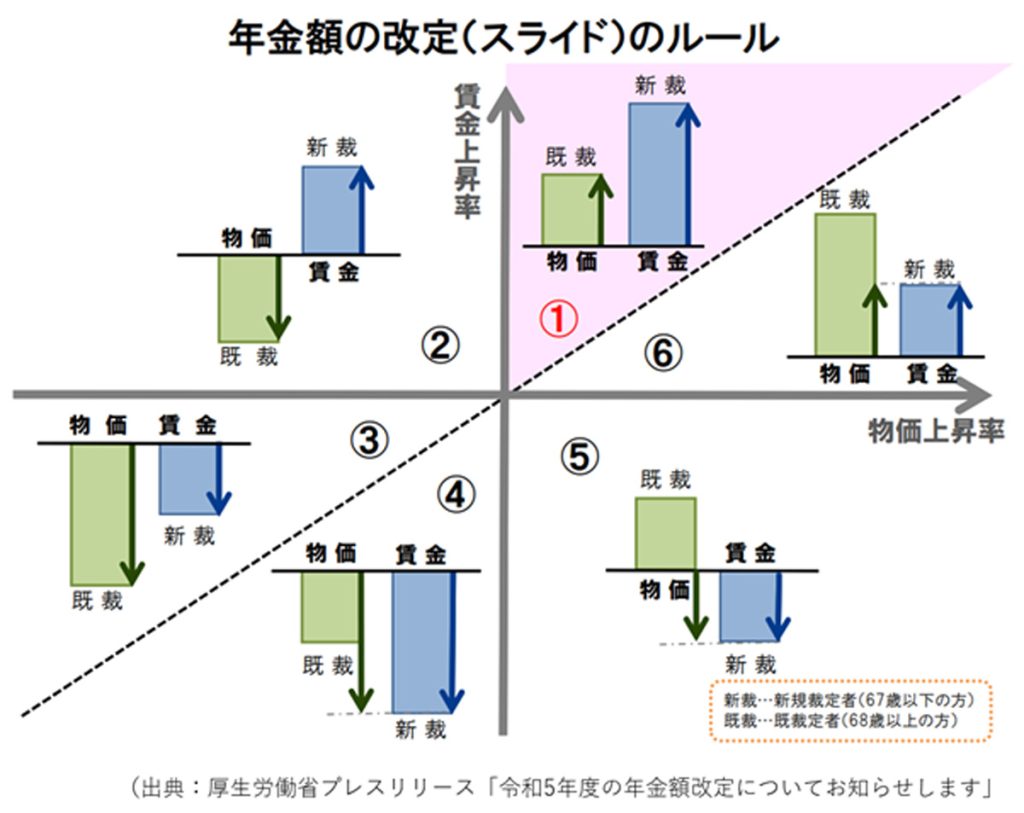

以上のような経緯を経て、年金額改定における賃金・物価スライドは、その大小関係によって以下のような形となりました。

【年金額の賃金・物価スライドのルール】

- 賃金上昇率>物価上昇率の場合(下図①~③):新規裁定者は賃金連動、既裁定者は物価連動

- 賃金上昇率<物価上昇率の場合(下図④~⑥):新規裁定者、既裁定者共に賃金連動

今回、令和5年度の年金額改定においては、2000年に賃金・物価スライドの仕組みができて以来、初めてその趣旨に沿う形で改定が行われることになります。

年金額は目減りするのか

さて、厚労省の年金額改定の発表を受けたメディアの反応はどうだったでしょうか。

なにしろ、新規裁定者と既裁定者で改定額が異なることは初めてです。上のような解説は一般の読者にとっては、やはり難しいと思われるのか、「年金額は、物価上昇ほど上がらず、実質目減りする」ということを強調した報道が多いように感じました。

確かに、年金受給者(既裁定者)にとっては、物価上昇率に対してマクロ経済スライドによる調整を加えると、年金額はこれからも物価上昇ほどには増えないことが明らかになり、厳しく感じる方も多いかもしれません。とは言っても、2021年度(マイナス0.1%)、2022年度(マイナス0.4%)と2年連続でマイナス改定となり、年金は減り続けるものだと誤解していた人も少なくないでしょうから、いくらかはポジティブに考えてもらえるといいと思います。

一方、将来、年金受給者となる人たち(新規裁定者)の改定率は、現受給者よりも高くなっているところに注目するべきでしょう。マクロ経済スライドによる調整が、繰り越し分も含めて0.6%あったので、こちらも物価上昇率を下回るものになりましたが、繰り越し分の0.3%を除いた単年度分だけで見れば、2.5%(=2.8%-0.3%)の改定となり、物価上昇率と同等となります。

したがって、今回の改定を機に、改めて一般の生活者の皆さんに年金額改定の仕組みを伝えるとしたら、以下のようなポイントになると思います。

- 現受給者にとっては、マクロ経済スライドによる調整が行われている間、年金額は物価上昇を下回り目減りしてしまう。しかし、これは、将来の給付水準を維持するためであり、マクロ経済スライドによる年金の目減りは「将来の受給者つまり、孫やひ孫世代への仕送り」とも言える。

- これから将来に年金受給者となる人たちの年金額は、現受給者よりも高い改定率となる。特に、実質賃金上昇率(=名目賃金上昇率―物価上昇率)がマクロ経済スライドの調整率を上回れば、年金の実質額は維持、増加することになる。

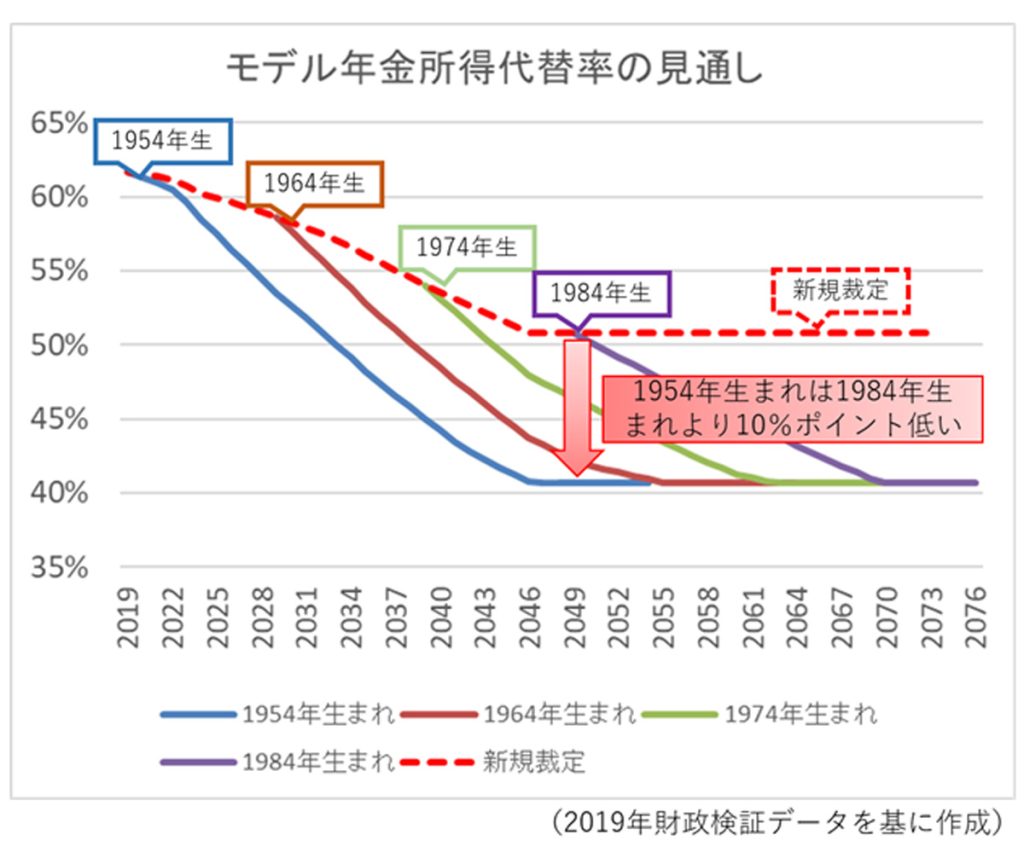

この仕組みを、財政検証のデータをグラフにして見てみましょう。

グラフの赤い点線は、賃金に連動する新規裁定者の所得代替率の見通しを表しています。これからマクロ経済スライドによる調整が行われる間は、所得代替率が低下しますが、財政の均衡が維持できる水準まで低下した後は一定となっています。

そして、ぞれぞれの生まれ年の人たちが65歳から年金受給者になると、所得代替率の低下が新規裁定者のものより大きくなることが分かります。

今アラフォーの1984年生まれの人たちが年金受給者となる2049年には、1954年生まれの人たちの所得代替率は、1984年生まれの人たちよりも10%ポイントも低くなっています。

前回のコラムでは、年金の世代間格差を問題視することについて意味がないことをお話ししました。最近は、経済学者の成田悠輔氏が「社会保障の問題を解決するには、高齢者が集団自決するしかない」というような発言をして物議を醸しています。

成田氏自身は、経済学者とは言っても社会保障については専門外であり、このような発言をすることについては見識を疑わざるを得ませんが、SNS等、巷では、「高齢者の社会保障をカットしろ」という意見をインフルエンサー的な人たちが拡散している例も少なくありません。

少なくとも、公的年金については、現受給者にも痛みを求める現行の仕組みを世の中で広く理解をしてもらうことによって、世代間対立に陥ることなく、例えば、マクロ経済スライドをデフレ時にも発動するフル適用など、建設的な議論をさらに進めていく必要があると思います。

2024年度の改定を予想する

それでは、最後に、2024年度の改定を予想してみたいと思いますが、その前に、第27回(2022年3月号)のコラムで披露した、2023年度の改定についての予想を振り返ってみましょう。

【2023年度年金額改定の予想】

- 名目手取り賃金変動率:1.3%

- 物価変動率:1.1%

- マクロ経済スライド:0.5%

物価変動率が2.5%となるところまでは予想できませんでしたが、現行の改定ルールができてから、初めて賃金が物価を上回り、新規裁定者と既裁定者の改定率が異なるものになるというところは当たっていましたね。個人的にはドヤ顔ですが、いかがでしょうか(笑)。

さて、それでは、2024年度の予想をするためのデータをご覧ください。

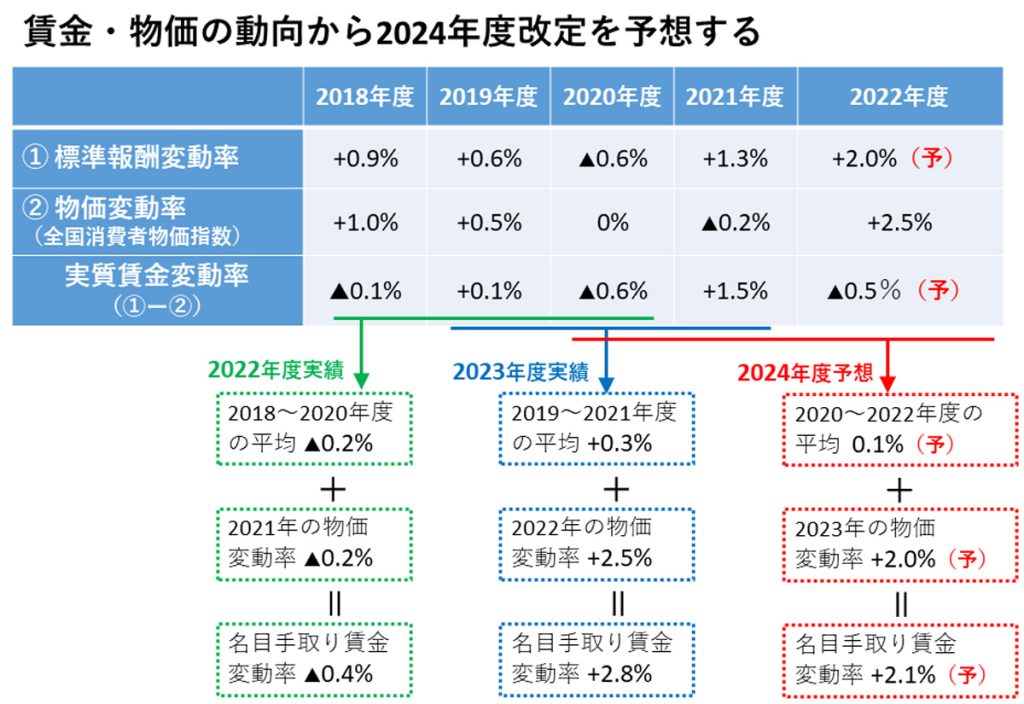

まず、賃金の動向ですが、年金額の改定に用いられているのは、保険料と給付額の基になっている「標準報酬月額」と「標準賞与額」です。このデータを単年度ごとに集計したものが、下の表の①の欄です。

2022年度については、現時点で2022年9月までの標準報酬月額と標準賞与額のデータが公表されているので、それを基に推測すると、プラス2.0%となります。ここから、2022年の物価上昇率(+2.5%)を差し引きで実質賃金変動率を求めると、マイナス0.5%です。

そうすると、2020~2022年度の実質賃金変動率の平均はプラス0.1%で、これに2023年の物価上昇率の予想値(プラス2.0%)を加えて、名目手取り賃金変動率はプラス2.1%となります。

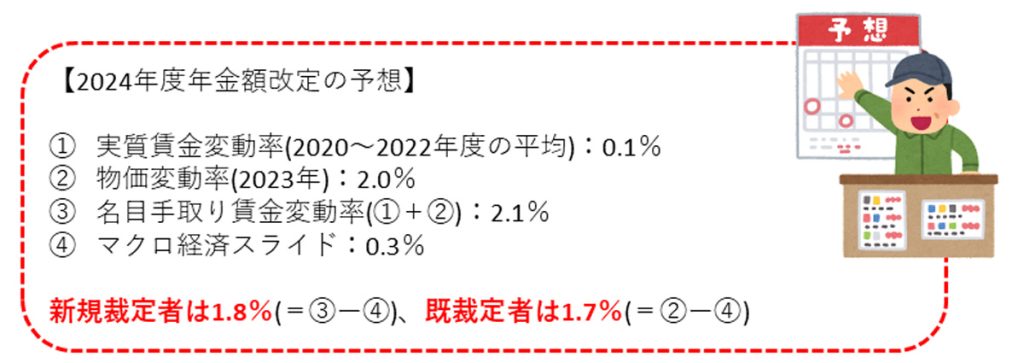

マクロ経済スライドは、持越し分はないので、2023年度の単年度分と同じ0.3%とすると、2024年度もプラス改定となりそうです。予想をまとめると以下のようになります。

2023年度同様プラスの改定になり、基礎年金の満額は80万円を超えそうです。物価上昇率を下回るので、実質額は目減りするということになりますが、まずは、年金額は上がるものだということがポジティブに受け止められるといいと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする