2024-03-31

第40回 「年収の壁」を解消するための助成という愚策

2023年3月号

今回は、本題に入る前に雑談を一つ。

前々回のコラム「トンデモ年金学者が講演に登壇したFPフェアin 金沢」で、トンデモ年金学者である、鈴木亘教授が日本FP協会の講演に招かれたことを取り上げましたが、今度はFP協会の東京支部が、5月に開催される支部会員向けの継続教育研修に講師として鈴木先生を招くようです。

FP協会の本部には、「FPフェアin 金沢」の申し込みが始まった昨年11月の時点で、鈴木先生がトンデモ学者であることを伝えたのですが、それにも関わらず、東京支部の研修を承認したとすれば、真剣に、FP協会の見識が疑われることになるでしょう。

私は神奈川支部の会員であるため、5月の研修会には参加できませんが、もし、参加される方がいらっしゃったら、前のコラムで指摘した鈴木先生の間違っている点を、質疑応答で質していただければと思います。

それでは、今回の本題ですが、これも誤解の多い「年収の壁」について、あらためてお話ししたいと思います。

「106万円の壁」と「130万円の壁」に関する誤解

まず、「130万円の壁」について、事例を用いて説明したいと思います。以下のような条件で働いているパート主婦Yさんを考えます。

【Yさんのプロフィール】

年齢:45歳

時給:950円

週の労働時間:25時間

勤務先の従業員数:80人

この場合、基本給以外の手当が全くないものとして、1年=52週とすると、年収は123.5万円となり、夫が被用者保険(厚生年金と会社の健康保険)に加入している場合は、夫の扶養に入ることができます。

それでは、Yさんの働く条件が以下のように、(1)→(2)と変わるとどうなるでしょう。

(1) 時給が1000円に上がる

年収が130万円となるので、被扶養者の年収要件(60歳未満は130万円未満)を超え、夫の扶養から外れてしまいます。そして、週の労働時間が30時間未満だと、国民年金と国民健康保険に加入する必要があり、保険料負担は増えますが、保障や給付は扶養に入っているときと変わりません。

そうすると、Yさんの選択肢は以下の2つになるでしょう。

A) 就業調整によって年収を130万円未満に抑え、引き続き夫の扶養に入る。

B) これを機に労働時間を週30時間(正社員の4分の3)以上に延ばし、自ら被用者保険に加入する。

Yさんの家庭の事情などで、労働時間をこれ以上延ばせない場合は、やはり就業調整をするA)を選択せざるを得ないのではないでしょうか。これが「130万円の壁」と呼ばれる理由です。それでは、次の(2)ではどのような選択をすればよいでしょうか。

(2) 勤務先が短時間労働者の適用拡大の対象事業所となる

2024年10月から、従業員数51人以上の企業では、週20時間以上30時間未満、月収8.8万円(年収106万円)以上等の条件を満たす短時間労働者が被用者保険の加入対象となります。そうすると、(1)では就業調整によって夫の扶養に入る選択をしたAさんは、また以下の選択を迫られることになります。

A) 就業調整によって労働時間を週20時間にし、月収を8.8万円未満に抑えて、引き続き夫の扶養に入る。

B) 就業調整はせずに、被用者保険に加入する。労働時間も以前と同じ週25時間にする。

A)のケースだと、年収104万円となり、これに対して所得税と住民税がかかるので、手取りは103万円ほどになります。

B)のケースだと、年収130万円となり、これに対して税金と社会保険料がかかるので、手取りは109万円ほどになります。

これだと、A)を選択して就業調整しても、B)よりも手取りは少なく、保障も見劣りします。しかも、今後世の中の時給が上がれば、それに合わせて就業調整しなければならず、いつまでたっても収入は上がらないでしょう。

したがって、B)を選択して、これからは働きたいだけ働き収入を増やし、それに伴って保障も手厚くなるということで、前向きに考えていくことが良いのではないかと思います。

このように、適用拡大が進むことによって、130万円の壁はなくなり、106万円は、保障が手厚くなることを考えれば、メリットであって壁ではない、と考えるのが本筋となります。

「106万円」と「130万円」について、事例を用いて説明しましたが、それでは、メディアがこの違いをどの程度理解しているのか見てみましょう。

3月22日の日本経済新聞の社説では「年収の壁対策は『第3号』見直しが本筋だ」という見出しで、以下のような解説がされています。

週の勤務が30時間未満のパートの場合、年収が130万円を超えると、会社員の配偶者が入る社会保険の扶養対象から外れる。厚生年金と勤め先の健康保険が適用され、給与から保険料の天引きが始まって手取りが減る。「130万円の壁」と呼ばれるものだ。

近年は年収106万円が壁になる人も増えている。社会保険の適用拡大が進み、勤め先の従業員数が要件を満たす場合、勤務時間が20時間以上で月収が8万8000円(年収換算で約106万円)を超えていれば、保険料が天引きされるようになったためだ。

この解説の前段は明らかに間違いで、年収が130万円を超えて(これも厳密にいうならば、「130万円以上となると」ですが)、扶養から外れた場合、適用されるのは国民年金と国民健康保険ですよね。

社説の主旨は、この後お話しする、パートの保険料を肩代わりする企業に国が助成金を出すことを検討していることに対する批判で、それ自体には私も賛成です。しかし、その前提となる現行制度に関する解説が間違っていては、正しく議論はできないでしょう。

年収の壁というのは、保険料負担が生じても保障は変わらない「130万円」でのみ発生し得るもので、「106万円」は壁ではないということ、そして「130万円の壁」を無くすには、適用拡大を進めていくことが本筋であることを、繰り返し強調しておきたいと思います。

なお、「106万円」と「130万円」の収入要件については、それぞれの収入に含まれるもの、収入の確認方法については異なりますが、ここではその解説は省略します。

年収の壁を伝えるメディアと政治家の問題

「年収の壁」は、最近国会でも取り上げられていて、政治家は「年収の壁を超えないようにパート労働者が就業調整をするため、企業の人手不足が深刻な問題となっている」と訴え、年収の壁を超えて働くことができるように、パートが負担する保険料を肩代わりする企業に国が助成金を出すことを要望しています。

これは、先の日経の社説の話で触れた通り、まったく筋の通らない酷い話だと思いますが、政治家は「年収の壁」や「働き損」といったキーワード使って、これを正当化し、メディアがそのまま国民に発信するという残念な状況にあります。

以下に、年収の壁について誤解を与えている情報発信の例をご紹介したいと思います。

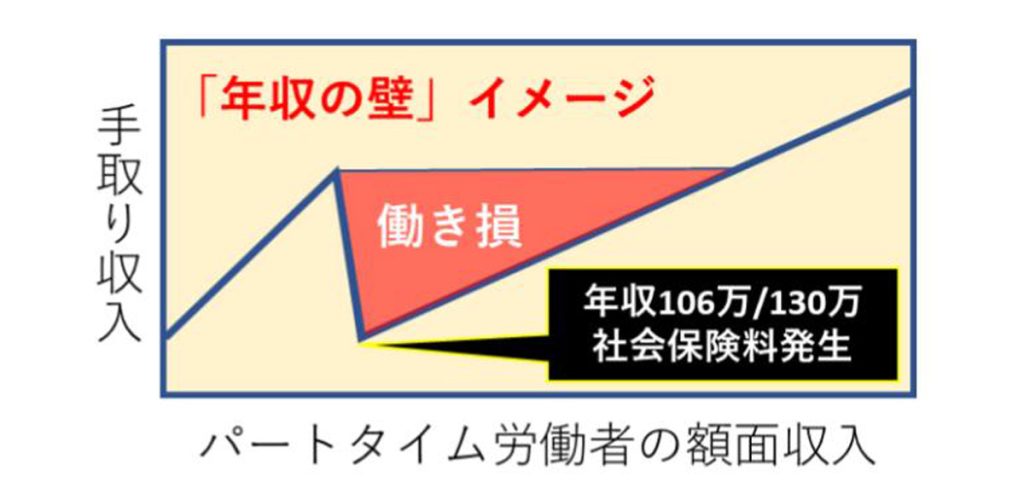

まず、国民民主党の斎藤アレックス議員は、国会の審議の中で下のような図を用いて「年収の壁」と「働き損」による就業調整を回避するための対策が必要であるということを訴えています。

しかし、イメージ図とはいっても、やはり106万円と130万円を同じように扱っていることは間違いですし、斎藤議員自身、この図について以下のような説明をしています。

【国会審議における斎藤アレックス議員の説明】

年収の壁を乗り越えるために減ってしまう部分、働き損とここに書いていますけれども、実際には損しているわけではないのですが、手取りが減ってしまうので、働き損と表現していることが多い

ここで、議員自身が「保険料負担が損」というイメージが誤りであることを認めています。「実際には損していないのに、『働き損』と表現している」ことは、誤解を与えていることを認めるもので問題ではないでしょうか。

ちなみに、このような話は野党からだけでなく、自民党の議員からも出ているものです。

もう1つの例は、またもや日経の記事です(日経の記事ばかり取り上げるのは、定期購読しているためで、特別な恨みがある訳ではありません)。

「年収の壁とは? パートで『働き損』、人手不足招く」という見出しで書かれた記事の結びの部分を抜粋したものです(下線は筆者が加えたもの)。

【年収の壁とは? パートで「働き損」、人手不足招く】

デメリットが最も大きいのは、130万円超で厚生年金に加入できないケースだ。これは厚生年金の加入対象を拡大すれば、大きな壁ではなくなる。厚生年金への加入で目先の負担は増しても、将来の年金受給額が増えるというメリットもある。こうした点への理解が進めば、就業調整する人は減るかもしれない。

(2023年2月11日日経電子版より)

この記事は、106万円と130万円の違いを正しく説明し、106万円以上となって厚生年金加入すれば、保険料負担は増しても、将来の年金額が増えるメリットがあることを伝えています(メリットは将来の老齢年金だけではありませんが)。

そして、こうした制度への理解が進めば、就業調整する人は減るかもしれないと言っているのに、それならば、もう少し見出しを工夫して欲しいところです。見出しだけを見て、「年収の壁=働き損」と決めつける人は結構いるのではないでしょうか。

このように政治家やメディアによって、「年収の壁=働き損」というイメージを刷り込まれたパート労働者が就業調整をするため、企業の人手不足が問題となっている。そして、この問題を解決するために、パートの保険料を企業が肩代わりし、それに対して国に助成金を求めるというのは筋の悪い政策で、以下のような問題点が考えられます。

- 扶養に入っているパート労働者だけを助成の対象とすることは、単身のパート労働者に対して公平ではない。それならば、単身者も含めてはどうかという案も出てくるが、それでは単なるバラマキで筋が通らない。

- 既に、壁を乗り越えて被用者保険に加入しているパート労働者はどうするのか。2016年10月に501人以上の企業を対象に、短時間労働者の適用拡大が実施された際には、このような話は出てこなかったのに、なぜ、今回は問題となるのか。

- 政府の助成などなくても、すでに一部の企業では、パート労働者の保険料負担分を賞与として還元するなど、経営努力によって、パート労働者がより長く働き、それによってスキルや経験を身に着けて業務に活かしてもらおうとしている。政府が助成を行うこは、このような企業の経営努力による競争とそれによる成長を阻害することにならないか。

- この問題は、今後、企業規模要件の撤廃など、適用拡大をさらに進めていけば、同様に発生することが予想されるが、その時にまた同じような助成をするのか。あるいは、これ以上の適用拡大を進めること自体の障壁とされてしまうのではないか。

と、このように問題点を列挙してみると、今回の年収の壁に対する政策提案は、政治家と経済界が結びついて行われている「レントシーキング」であることが見えてきます。

レントシーキングとは:

企業が政府官庁に働きかけて法制度や政策を変更させ、利益を得ようとする活動。自らに都合がよくなるよう、規制を設定、または解除させることで、超過利潤(レント)を得ようという活動のこと。いわゆるロビー活動のことで、このような活動が盛んにおこなわれているアメリカで、その様をコミカルに描いた映画「サンキュー・スモーキング」と、そのようなことが日本の適用拡大をめぐる議論の中でも起きていることを語った、権丈善一教授のブログ(映画「サンキュー・スモーキング」のすゝめ)はおススメです。

このように筋の通らないバラマキですが、世論の反応は鈍く、話が進んでいるようです。1年程前に、年金受給者に5000円を給付するという話が出た時は、世論の反発を受けて見送りとなったのに、今回は何故そのようにならないのか、不思議で、残念です。

「年収の壁」、「働き損」を社会保険制度の問題として国民に誤解を与えた上で、それを解消するための政策として提案した、政治家と経済界が上手くやっているということでしょうか。

岸田首相は、3月17日の記者会見で、「年収の壁」の対策に取り組む考えを以下のように表明しています。

【3月17日岸田首相記者会見より】

いわゆる106万円130万円の壁によって、働く時間を希望通り延ばすことをためらう方がおられると、結果として世帯の所得が増えません。こうした壁を意識せず働くことが可能となるような短時間労働者への被用者保険の適用拡大、最低賃金の引き上げに取り組みます。

106万円130万円の壁について被用者が、新たに106万円の壁を越えても手取りの逆転を表示させない取り組みの支援などをまず導入し、さらに制度の見直しに取り組みます。

まず前段では、適用拡大を進めることによって130万円の壁を意識することなく働くことができるようにし、週20時間以上働いている短時間労働者がすべて月収8.8万円の要件を満たし、保障の手厚い被用者保険に加入できるように最低賃金の引き上げに取り組む、という年収の壁に対する本筋の対策を述べています。これは、記者会見の原稿を作成した事務方の官僚が本来やるべき改革として、入れたものではないかと想像します。

しかし、ここでも残念なことに、この記者会見を報道するメディアはほとんどが、後段の部分だけを切り取って国民に伝えています。これでは、メディアも政治家と経済界によるレントシーキングに加担していると言われても仕方ないでしょう。

国民が正しい選択をできるように、メディアの年金に関するリテラシーも、もっと高めていく必要がありますね。

最後に、被用者保険のメリットの伝え方や就業調整の問題について、全世代型社会保障構築会議の報告書の抜粋を紹介して、今回のコラムを締めたいと思います。(下線は筆者が加えたもの)。

【被用者保険適用拡大の更なる推進に向けた環境整備・広報の充実】

今後、被用者保険の更なる適用拡大を実現するためには、新たに対象となる事業主や労働者に対して、被用者保険の適用に関する正確な情報や、そのメリットについて、分かりやすく説明し、理解を得ながら進めることが極めて重要である。厚生労働省のみならず、業所管省庁もメンバーとする政府横断的な検討体制を構築し、事業主の理解を得て円滑に進めるための具体的な方策を検討すべきである。

また、いわゆる「就業調整」の問題に対しては、被用者保険適用に伴う短時間労働者の労働時間の延長、基幹従業員として従事することによる企業活動の活性化などの好事例を、業所管省庁の協力を得て積極的に集約するとともに、これらの好事例や具体的なメリットを労働者や事業主が実感できるような広報コンテンツやその活用法について、広報実務の専門家、雇用の現場に詳しい実務家などの参加も得た上で検討・作成し、業所管省庁の協力も得て広範かつ継続的な広報・啓発活動を展開するべきである。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする