2024-03-31

第18回 年金改革のゆくえ

最近のコラムでは、年金事務所での窓口事例をご紹介してきましたが、今回は、このところ世間を賑わせている年金改革についてお話ししたいと思います。

田村大臣が年金改革案を発表

年金改革の議論は、通常は5年ごとに実施される財政検証に合わせて行われています。まず、こちらも5年ごとに実施される国勢調査の2020年(令和2年)の結果を受けて、日本の将来人口推計が2022年に国立社会保障・人口問題研究所によって公表される予定です。そして、将来人口推計と経済前提に基づいて、2024年に財政検証が実施されることになっています。

次期財政検証は、まだ3年先のことですが、それを見据えてか、あるいは、自民党総裁選を受けた内閣改造を前に、自身の在任中に改革の方向性を示し実績を上げたいのか、田村厚生労働大臣が9月10日の定例記者会見で、年金改革について話をしました。その年金改革案とは、基礎年金の給付水準を改善するために国民年金と厚生年金の財政調整を行うものです。

会員の皆さまの中には、この報道をご存じの方も多いと思いますが、田村大臣の年金改革案は、以前にこちらのコラム「財政検証に追加試算が!(年金コラム2021年1月号)」で紹介した「財政検証の追加試算」に基づいたものです。まずは、追加試算について、簡単におさらいしましょう。

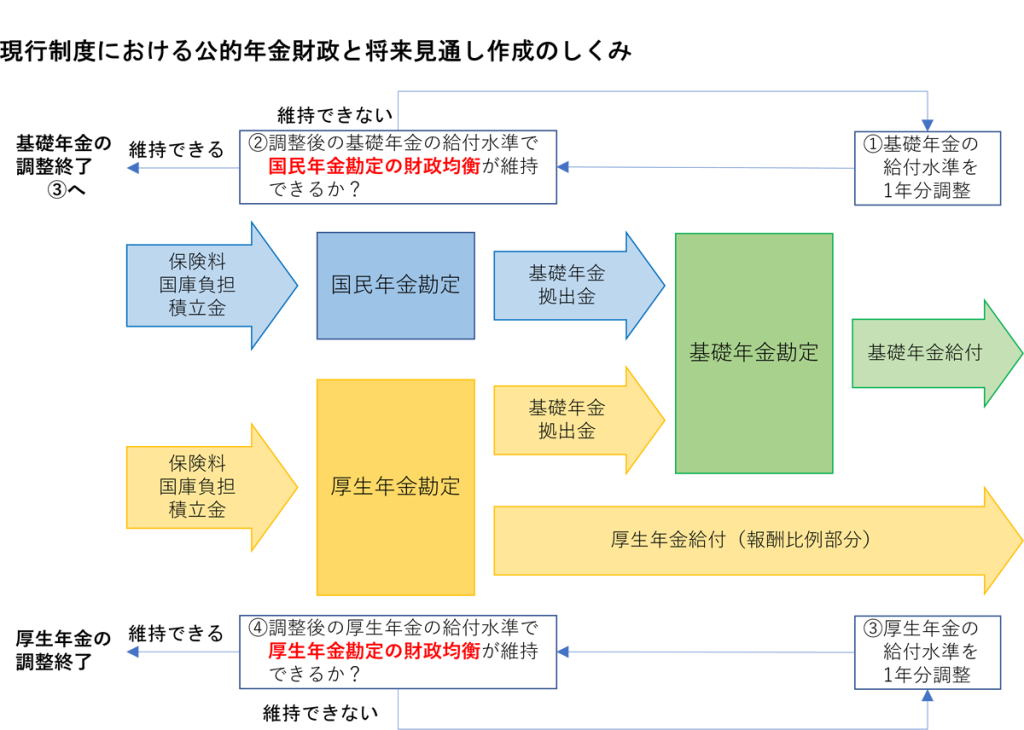

下の図は、年金財政の将来見通し作成のしくみを表したものです。公的年金は、国民年金勘定と厚生年金勘定があり、それぞれの給付水準をマクロ経済スライドによる調整で長期に渡って均衡するしくみとなっています。

国民年金は、支出が基礎年金拠出金だけなので、まず、図中 ①~② の流れで、国民年金の財政が均衡する基礎年金拠出金の見通しが作成され、それを所与として、 ③~④ で厚生年金勘定が均衡する報酬比例部分の見通しが作成されることになります。

しかし、このようなしくみだと、積立金が十分にない国民年金勘定の財政が均衡するためには、マクロ経済スライドによる調整を長期に渡って継続し、基礎年金の給付水準を下げないといけません。

一方、報酬比例部分は、基礎年金の給付水準が低下する分、給付水準を相対的に高く維持することができます。その結果、将来の基礎年金の給付水準が低くなり、公的年金の所得再分配機能が低下してしまうことが問題視されていました。

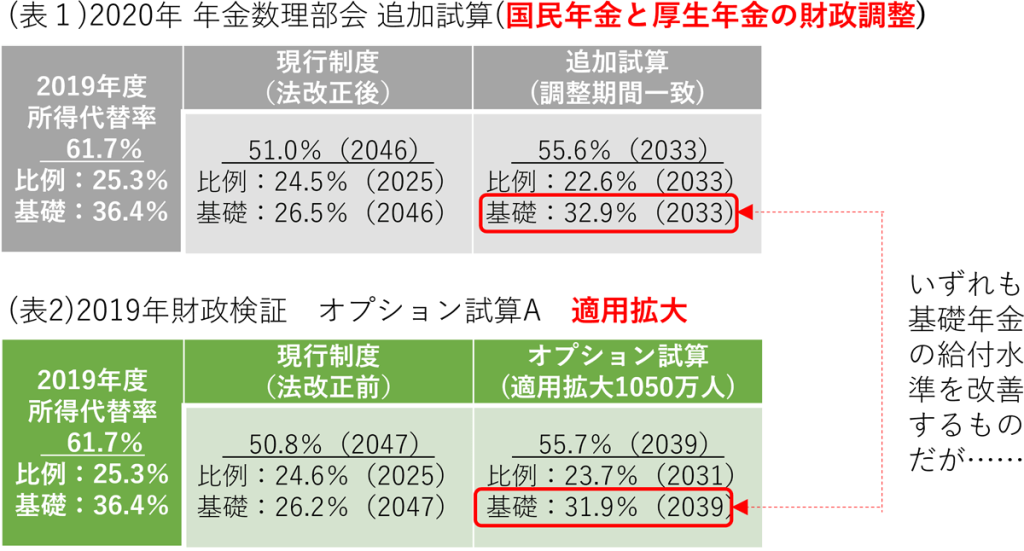

そこで、国民年金と厚生年金の積立金を統合するか、それと同等となる財政調整を行い、基礎年金の給付水準を維持しようというのが、今回出てきた改革案(追加試算)です。改革案を実施すると、下の表1の通り、将来の所得代替率が現行制度だと51%なのが55.6%になり、特に基礎年金部分の改善が大きくなること(26.5%→32.9%)が分かります。

表中のカッコ書きは、マクロ経済スライドによる調整終了年度を表していて、現行制度だと、基礎年金の調整が長引くため調整終了年度が2046年ですが、改革案だと基礎年金と報酬比例部分の終了年度は共に2033年となります。

改革案に対して街の反応は?

さて、この改革案に対する街の反応はどうだったのでしょう。メディアの報道に対して、SNSでは現在厚生年金に加入している会社員を中心に、不安や不満が溢れていました。

改革案について報道したメディアの見出しを見てみると、

基礎年金の目減り対策、制度改革に着手へ 厚生年金の一部回す案も?(朝日新聞)

国民年金の水準低下緩和へ 厚生年金から財源振り分け(東京新聞)

という感じで、見出しだけを見てこんな反応する人がいます。

「国民年金って、未納や免除の人が多いから財政が苦しいんだろ。そのために俺たちサラリーマンが給料から天引きされている保険料を使うなんて、とんでもない話だ!」

これは、明らかな誤解です。保険料が未納の人にはその分の年金は支給されませんし、免除を受けている方には、国庫負担分しか支給されません。つまり、未納や免除の穴埋めに厚生年金の保険料や積立金が使われることはありません。

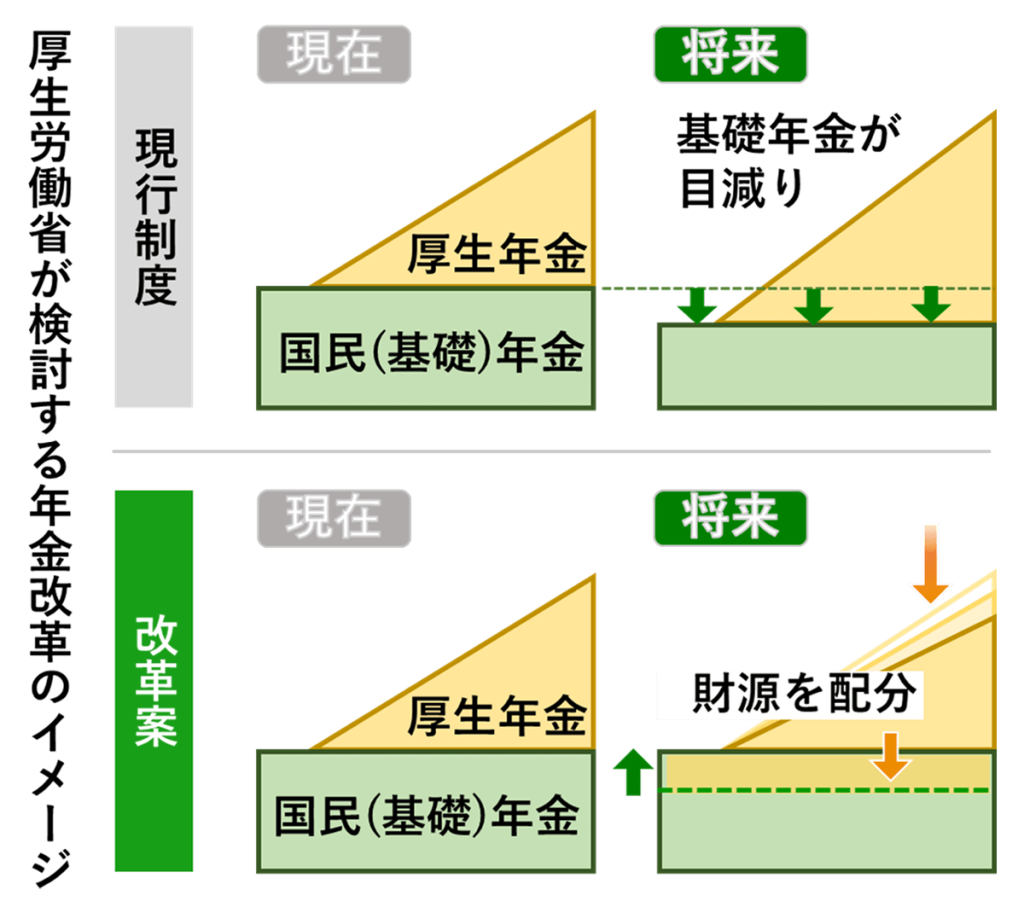

また、年金に関する多少の知識はあって、厚生年金に加入していると将来は2階建ての年金が支給されるということを知っている人でも、メディアの報道で使われた下の図をみると、不満を感じてしまうかもしれません。

この図は、2階建ての年金を表していて、1階の基礎年金は所得に関わらず加入期間に応じて支給額が決まる定額であり、2階の厚生年金は、報酬比例と呼ばれているとおり、低所得者(三角形の左側)は支給額が小さく、高所得者(三角形の右側)は支給額が大きくなります。

しかし、この図をパッと見ると、改革案における将来の年金額は、1階部分は上昇しているけど、2階部分は低下していて、2階建ての高さを上の現行制度と比べてみると、改革案の方が低く見えませんか?

これでは、改革案によって、自分の年金が減ってしまうものだと会社員は勘違いして、「国民年金のせいで、自分の年金が減額されてしまうのは御免だ!」と怒ってしまうのも無理はありません。

これは図が悪いために、誤解を招く原因となっています。実際は、改革案によって給付水準が低下するのは、世帯年収が1790万円以上の世帯で、低下幅もごくわずかなものなのです。

上の図は、2階建ての構成割合が、改革案だと基礎年金部分が増えるので、2階部分より1階部分の割合が高い低所得者にとってより有利になるということを言いたかったのだと思いますが、もう少し工夫した方が良かったのではないでしょうか。

年金制度改革の柱は?

このように、メディアの伝え方の拙さもあり、ちょっと炎上した田村大臣の改革案ですが、内容をしっかりと理解すれば、厚生年金に加入している会社員にとって、保険料のアップなど追加に負担することなしに、ごく一部の高所得者を除いて給付水準が改善し、さらにその恩恵は、低所得者ほど大きくなるという、この改革案に対して反対する理由はないでしょう...

と言いつつ、私はこの案に反対です。なぜなら、このコラムで何度も取り上げ、冒頭で紹介した追加試算のコラムでも触れている通り、年金制度改革の柱は、更なる適用拡大だと考えているからです。令和2年改正案においては、適用拡大の企業規模要件の完全撤廃はならず、更なる適用拡大に引き続き取り組んでいく必要があると思います。

先程、改革案による所得代替率の改善について表1で説明しましたが、その下の表2が適用拡大を徹底的に進めた場合の所得代替率の変化です。改革案と同様に、所得代替率が改善し、特に基礎年金の改善が大きいことが示されています。

適用拡大によって、改革案と同様の効果が得られるのは、国民年金の第1号被保険者が、厚生年金に加入して第2号被保険者となることにより、国民年金に残っている第1号被保険者の1人当たりの積立金がアップして、国民年金の財政が改善するためです。

また、適用拡大は、改革案と同様な効果が得られることに加えて、以下のような改革案にはないメリットがあります。

- 国民年金の第1号被保険者となっている非正規労働者が社会保険に入ることによって、より多くの労働者の生活保障が充実する。

- 保険料を負担できないような、生産性の低い企業が淘汰され、国全体の生産性の向上と経済成長につながる。

- 適用拡大は、財政的に中立である。

この中で、3番目の点について、もう少し説明したいと思います。改革案と適用拡大のいずれも、基礎年金の給付水準が改善し、所得再分配機能が強化されるところは良いのですが、一方で、基礎年金の給付水準の上昇は、その半分を賄っている国庫負担の上昇となります。

そうすると、その財源をどうするのかという問題が発生し、財務省の眼が光り出します。今年の5月に公表された、「財政健全化に向けた建議」の中で、改革案と適用拡大について、以下の様に述べられています。

まずは、改革案について(太字による強調は筆者がつけたもの)。

令和2年(2020 年)12 月 25 日の社会保障審議会年金数理部会では、部会における検討のため、厚生労働省から、「基礎年金拠出金の仕組みを見直し、基礎年金と報酬比例に係るマクロ経済スライドの調整期間を一致させた場合」の追加試算が示されている。具体的な制度改正の内容も示されておらず、次の制度改正に向けて特段取り上げる段階にはないものの、国庫負担の増加が見込まれる試算であり、慎重に検討する必要がある。

やはり、財務省は警戒しているようですね。一方、適用拡大については、どうでしょう。

被用者保険の適用拡大は、国保に加入する短時間労働者等の被用者保険への加入に伴う短期的な国庫負担の減少をもたらす一方、将来的には年金の給付水準の上昇に伴う国庫負担増を伴うことに留意する必要。

適用拡大によって、これまで国民健康保険に加入していた非正規労働者や60歳以上の高齢者は、被用者医療保険(協会けんぽ、健保組合、共済組合)に加入することになります。それぞれの医療保険制度の給付費における国庫負担・補助等の割合は、国民健康保険が41%、協会けんぽが16.4%、そして健保組合と共済組合には基本的にありません。

そうすると、基礎年金の給付水準の上昇に伴う国庫負担の増加は、医療保険の負担減少で相殺されることになります。

このように、適用拡大は国庫負担増加という財政的な問題を生じることなく、改革案以上のメリットをもたらしてくれる、年金改革の絶対的な柱なのです。それにも関わらず、追加試算や田村大臣の改革案について論じているメディアや識者のほとんどは、適用拡大について並列的に論じようとはしていません。

なぜなのでしょう。適用拡大によって保険料の負担増となる企業、経済界に忖度しているのでしょうか。もし、改革案のための財源を確保できるのであれば、それは、財政検証のオプション試算で示されたもう一つの改革案である、国民年金の加入期間の延長(40年→45年)に回すべきではないでしょうか。そうすれば、適用拡大と加入期間の延長で、合わせて所得代替率は10%ポイント程改善するのですけどね。

と、こんな具合に年金制度改革の行方について考えていたところ、とんでもない乱入者が現れました。それは、自民党の総裁選に出馬した河野太郎氏です。

河野太郎、驚きの「年金制度の抜本的改革」

総裁選に出馬した河野氏は、年金制度の抜本的改革を唱え、1階部分は税方式による最低保障年金で、2階部分は積立方式による年金制度に移行するということを発表しました。

ちょうどタイミングよく8月26日に出版された(菅首相が退陣表明をしたのが9月3日なので偶然ではないかと思います)、河野氏の著書「日本を前に進める」の中の「新しい年金制度」という章で、以下の様に語っています(太字による強調は筆者によるもの)。

人口が減少し、高齢化が進むこれからの日本に必要な年金制度とは「老後の生活を支える年金の財源を、自分自身が現役のうちに積み立てる、自分の世代で完結する積立方式の年金制度」です。この積立方式ならば、前後の世代に負担をかけず、高齢化や人口減少の影響を受けることもありません。

(中略)

年金の一階部分は、老後の最低限の生活を保証するためのもので、消費税を財源として、年金受給年齢に達したすべての日本人に支給されます。ただし、所得制限があり、一定以上の所得、資産のある高齢者には支給されません。二階部分は、現役時代の生活水準を老後も維持するために、自分が現役のうちに積み立てる金額に比例して支給される積立方式の公的年金です。

1階部分の最低保障年金は、旧民主党が政権交代時に公約として掲げたものの、財源を確保できずにお蔵入りとなったものです。

また、2階部分の積立方式は少子高齢化の影響を受けないと言っていますが、これは典型的な勘違いであることは、以前のコラムでお話しした通りです。

はっきり言って、河野氏の「抜本的改革」はトンデモ論であり、これに対して他の3人の総裁候補は、現行の枠組みを基に、必要な改革を行っていくということを主張しています。その中で、岸田文雄氏の年金改革案が素晴らしいので見てください。

私は、人生100年時代の不安解消に向けて、現行制度をベースにしながら、働く人すべてに社会保険を適用し、厚生年金の世界に入って頂くことで、低年金・無年金の方を少なくし、それでも低年金の方には(年金生活者)支援給付金を組み合わせて、将来不安を一掃することを目指しています。

年金は、我々の生活に密着したものであり、できもしないことを言って、過度に期待や不安をあおるのは、トップリーダーとしては厳に慎むべきです。

私は、これまでの議論の積み重ねや実現可能性をしっかり見極めながら、国民の皆様・社会に確実にプラスになる、地に足のついた改革を進めて参ります。

(岸田文雄公式サイトより)

この岸田氏の適用拡大を進めようという改革案は、本当に素晴らしいですね。一方、現時点の世論調査では、河野氏の支持率がかなり高いので、気がもめるところです。河野氏を支持している小泉進次郎氏は、以前「勤労者皆社会保険」とか唱えていたのに、どうしたのでしょう。

また、河野氏に乗じて、一部のメディアや学者が勢いづいてきたのも困ったものです。私は、国民が互いに支え合う共助によって、生活のリスクに備える公的年金保険制度は、素晴らしい仕組みで、この枠組みは絶対維持していくべきだと思います。

今回は、この位にして、もし、いや万一河野氏が総裁選に勝利し、抜本的改革に舵をきるようなことになったら、その問題点について、またここでお話ししていきたいと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする