2024-03-31

第46回 「年金なんてあてにならない」は本当か?

2023年10月号

今回のテーマは、代表理事の𡈽川さんからリクエストをいただいた「年金なんてあてにならない」と言われる3つの理由を取り上げて、それが誤解であることを説明していきたいと思います。

3つの誤解とは、以下のようなものです。

- 年金の支給開始が65歳から70歳になるらしい

- 老後2000万円問題で、年金で生活できないことが明らかになった

- 年金はこれから2~3割減っていく

会員の皆さまも、これらに関しては、お客様から聞かれることがあるかもしれません。そんな時に、是非今回のコラムをお役に立てていただければと思います。

それでは、順番に見ていきましょう。

支給開始年齢の引上げ

まずは定番の、「支給開始年齢の引上げ」について、考えてみましょう。この言葉は、現役世代の人々に対して、次のような年金制度の誤ったイメージを植えつけ、その信頼を損なわせているものです。

- これから支給開始年齢が引き上げられていくと、自分たちは、何歳になっても年金を受け取れないのではないか。

- 諸外国では、支給開始年齢の引上げが行われているのに、日本は65歳のままで、これでは、少子高齢化によって年金制度は維持できなくなるのではないか。

皆さんは、このように言われたら、どう答えますか?

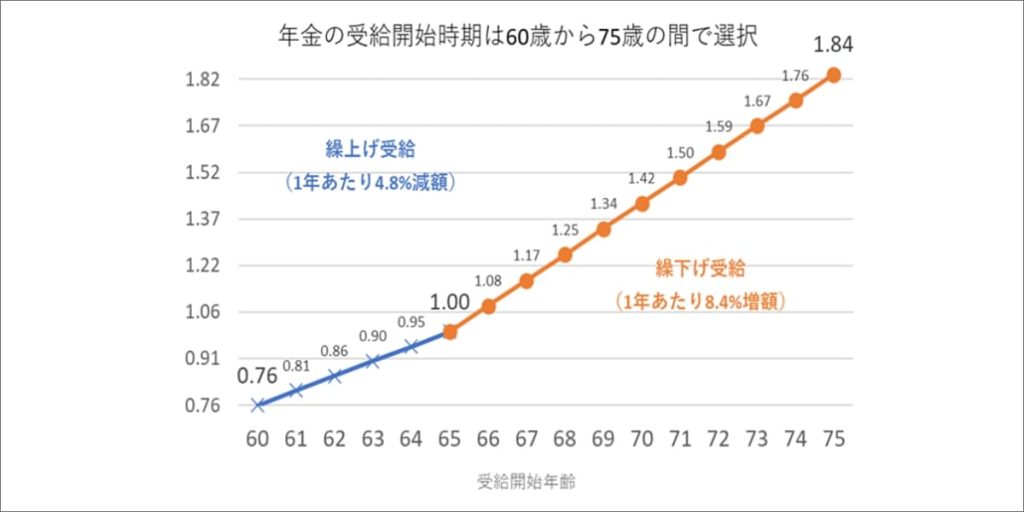

最初の点については、「公的年金は、60歳から75歳の間で好きな時に受け取りを開始できる仕組みである」ということです。下のグラフの通り、公的年金の受け取り開始は、支給開始年齢である65歳を基準に、繰り上げたり、繰り下げることによって、受給開始時期を自分で決めることができるものなのです。

受取開始時期を早くすれば年金は低くなり、遅くすれば高くなりますが、平均的な寿命まで受け取る年金の総額は受給開始時期に関わらず、同じになるように設計されているので、公平な仕組みなのです。

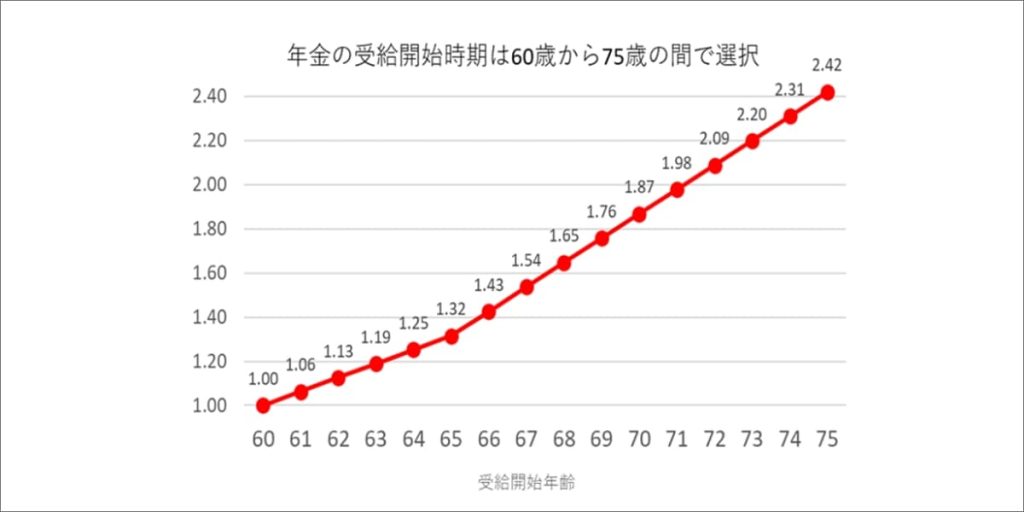

支給開始年齢は、繰り上げと繰り下げによる年金額を計算する時の、基準となる年齢を決めているにすぎません。したがって、支給開始年齢など気にせずに、下のグラフが示すように、60歳から受給開始した場合の年金額を基準として、65歳で受給開始したら1.32倍、75歳で受給開始したら2.42倍に増える、という風に考えればよいのではないでしょうか。

次に、2番目の「諸外国は支給開始年齢を引き上げている」という点ですが、諸外国では、何のために支給開始年齢を引き上げているのか、考えてください。

少子高齢化に備えて給付を抑制するためですよね。

それでは、日本の公的年金は、少子高齢化に備えて給付を抑制する必要はないのでしょうか……もちろん、そんなことはありません。日本には、「マクロ経済スライド」という給付を抑制する仕組みがありますよね。

諸外国の支給開始年齢の引上げと、日本のマクロ経済スライドは、いずれも年金の給付を抑制するための仕組みですが、大きな違いがあります。

それは、支給開始年齢の引上げというのは、現受給者には影響はありませんが、マクロ経済スライドは、現受給者の年金も抑制するものなのです。現受給者の給付が抑制された分は、将来の受給者の給付水準を維持するために使われることになります。

マクロ経済スライドは「現受給者から将来の受給者への仕送り」であるということは、過去のコラムでも何度も説明したと思います。

このように、日本の年金制度において、「支給開始年齢」という言葉はもはや意味はなく、死語と化しているものだということを、理解してください。

「老後2000万円問題」とは何だったのか?

さて、「年金は、あてにならない」と人々に誤解を与える言葉の2つ目は、「老後2000万円問題」です。

これは、2019年6月に公表された金融庁の市場ワーキングループ報告書「高齢社会における資産形成・管理」の中で引用された、家計調査のデータが発端でした。

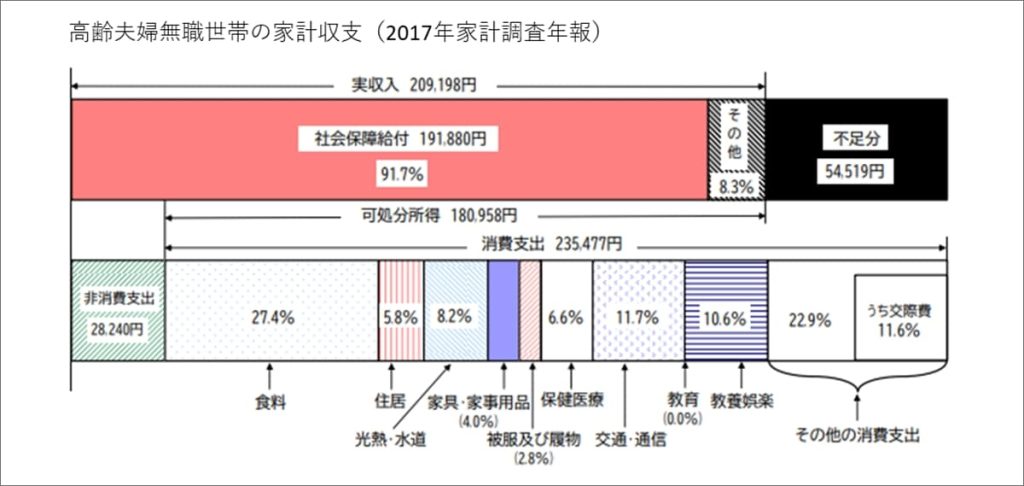

下のグラフが報告書で引用された家計調査のデータで、高齢夫婦無職世帯の家計の収入(上の棒グラフ)と支出(下の棒グラフ)を表したものです。

このグラフによると、高齢夫婦無職世帯の収入の大半が年金(社会保障給付)で、支出はそれを54,519円上回り赤字となっています。そして、この5.5万円ほどの赤字を65歳から30年間の累積額にすると、2000万円となり、年金だけでは2000万円不足するとメディアが報じて、それがネットで大炎上となったわけです。

この報告書は、そのタイトルのとおり、高齢社会における資産形成と管理について述べているもので、「年金だけでは生活できない」ということを伝えるものではないはずです。それをメディアが曲解して報じたために、誤解を招き、金融機関や保険会社の営業員に格好のセールストークのネタを与えたことになってしまったのは、非常に残念でした。

この家計調査のデータの正しい読み方は、以下のようなものだと思います。

- 家計調査の収支データは平均値なので、実際は、個々の世帯で年金額も支出もことなり、赤字となるわけではない。

- 家計調査の別のデータでは、高齢者世帯の平均貯蓄額が2000万円程あることが示されている。つまり、収支の赤字は、貯蓄の取り崩しを前提としたものと見るべき。

- 支出を項目別にみると、教養娯楽と交際費を合わせた分が、概ね不足分と一致している。つまり、年金によって、衣食住に必要な基礎的な消費は賄われているということになり、それで、年金は十分役に立っていると言えるのではないか。

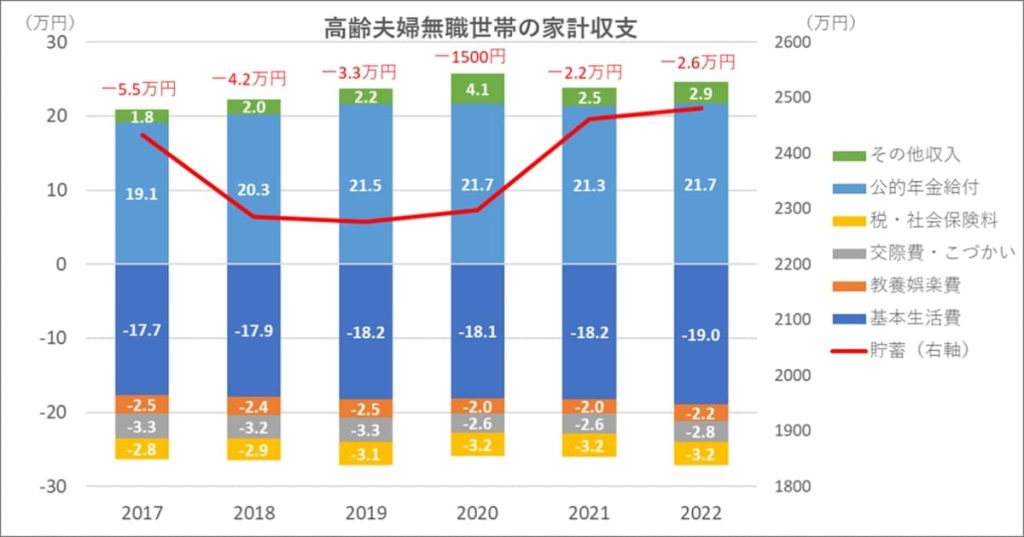

下のグラフは、報告書で引用された家計調査の高齢夫婦無職世帯における家計収支を、2017年以降時系列に並べたものです。

2017年の調査では、5.5万円の赤字だったものが、その後、4.2万円、3.3万円と赤字幅が縮小し、2020年には1500円となりました。つまり、「2000万円問題」は「54万円問題」となったのです。

実は、2020年の赤字幅が特に縮小したのは、コロナ禍の影響によるためでした。収入面では、1人10万円の特別定額給付金があり、支出面では、教養娯楽費と交際費が減ったことが収支を大きく改善させたものと思われます。

コロナ禍が終息に向かった2021年、2022年の赤字幅は2万円台に拡大してきましたが、それでも、2017年の半分です。「2000万円問題」とは何だったのでしょうか……

将来の年金は2~3割減る

はじめに取り上げた「支給開始年齢の引上げ」のところで、少子高齢化に対応するための給付を抑制する仕組みとして、マクロ経済スライドがあるということを説明しました。しかし、マクロ経済スライドによって給付が抑制されると、将来の年金は2~3割減ってしまうと広く信じられています。

そして、この「将来の年金は2~3割減ってしまう」という言葉を見たり聞いたりした人は、今の年金額の7~8割で、今のこの世の中で生活しなければならないと考えてしまいがちです。

そうすると、やはり「年金なんてあてにならない」と思ってしまうのでしょう。

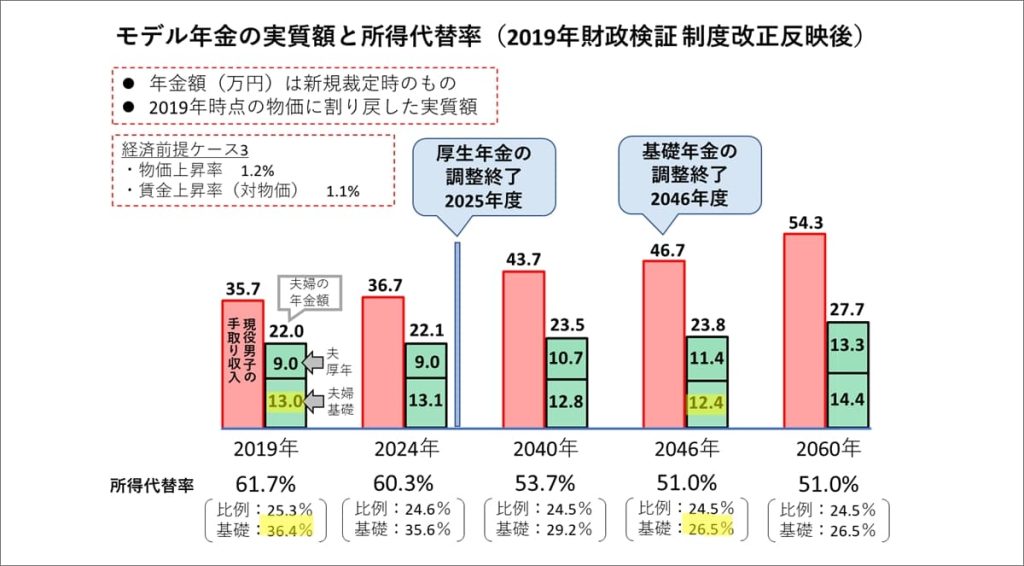

しかし、これも誤解なのです。下の図を見てください。将来の年金額と所得代替率を示したものですが、モデル世帯の年金額は減っているでしょうか?いや、逆に、22万円から2046年には23.8万円と若干増えています。

そして、図中の注釈にもあるとおり、この年金額は、2019年時点の物価に割り戻した実質額です。つまり、将来の年金額は、物価上昇分は増えることになり、購買力が維持されることが示されています。

それでは、2~3割減るというのは、何のことでしょう。

それは、所得代替率です。

所得代替率とは、モデル世帯の年金額を現役男子の平均的な手取り収入で割ったものです。それが、61.7%から51%へと2割近く低下し、特に基礎年金の部分は36.4%から26.5%と3割近く低下する見通しとなっています。

つまり、将来の年金額は、物価上昇には連動するけど、賃金の上昇には十分ついていかないとされています。「賃金の上昇に十分ついていかない」というということは、実質賃金が伸びることによって得られる「生活の豊かさ」までは、年金ではカバーできないものだと言えるでしょう。

しかし、「2000万円問題」のところで説明したとおり、公的年金の役割は、衣食住といった基礎的な消費を賄うためのものということでした。

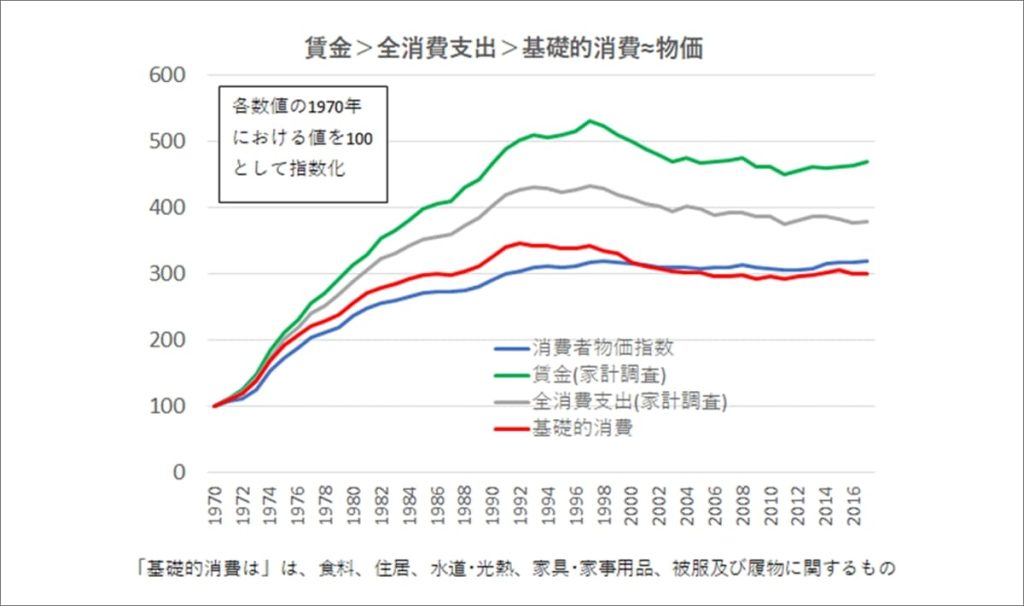

そうすると下のグラフが示すとおり、賃金(緑)と物価(青)が上昇していた70~80年代において、基礎的消費(赤)は物価に連動しているので、基礎的消費を賄うことを目的とする公的年金はその役割を果たすことができるということが分かるでしょう。

今回は、「年金なんてあてにならない」と言われる3つの理由について取り上げ、それが誤解であることを解説しました。

他にも、あてにならない理由があれば、取り上げますのでお知らせください。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする