2024-03-31

第45回 「年収の壁」よりも「勤労者皆保険」が制度改革の柱である

2023年9月号

「年収の壁」支援強化パッケージ

岸田首相は、9月25日の記者会見において、「『年収の壁』支援強化パッケージ」を週内に決定し、10月から実施する」と発表しました。106万円の壁と130万円の壁について、以下のような対策を講ずるということです。

- 106万円の壁については、壁を超えることに伴い発生する社会保険料によって、手取り収入が減少しないよう、「社会保険適用促進手当」を創設し、こうした手当の創設や、賃上げで労働者の収入を増加させる取り組みを行った事業主に対し、労働者1人あたり最大50万円を支給する助成金の新メニューを創設する。

- 130万円の壁については、被用者保険の適用拡大を推進するとともに、次期年金制度改革を社会保障審議会で検討する。当面は、130万円を超えても連続2年までなら扶養に留まれるようにする。

106万円の方は、以前のコラムでも述べたとおり、第3号被保険者だったパート主婦が被用者保険に加入することによって生じる保険料を、国が実質的に肩代わりするもので、公平な制度ではありません。

また、企業の中には、すでに助成金に頼ることなく、保険料分を賞与として還元したり、大幅な賃上げによって、従業員の就業調整を回避しようとしているところもあります。今回の助成金は、このような経営努力による市場競争の原理に反するものであり、国全体の経済成長を阻害することにもなります。

記者会見を受けて、当日のテレビニュースでは、年収の壁について取り上げられていましたが、どれも、「手取りが減る」、「働き損となる」というようなお決まりのキーワードを並べるだけで、1つも「被用者保険によって保障が手厚くなる」ということを伝えるものはありませんでした。

そして、助成金は3年程度の時限的な措置で、年金制度の「抜本的な改革」が必要という、紋切り型の解説を加えるだけで、本当に残念でした。

年金部会における「いわゆる『年収の壁』」についての議論

一方、岸田首相の記者会見に先立って、9月21日には社会保障審議会の年金部会でも、年収の壁と3号被保険者制度についての「抜本的な改革」に関する議論が行われていました。

年金部会の議論を直接傍聴することができず、公表されている資料と部会の様子を報じた新聞記事を見ただけですが、厚労省が議論のために用意した資料には、「いわゆる『年収の壁』の対応策について」というタイトルで、いくつかの案が提示されていました。

まずは、「130万円の壁」の対応の道筋として、以下のように書かれていました。

- 適用拡大における企業規模要件を満たさない中小企業や個人事業所に係わる非適用業種で働く第3号被保険者が直面するのは、いわゆる「106万円の壁」ではなく、いわゆる「130万円の壁」であり、こうした「壁」を感じながら働く第3号被保険者少なくなるよう、被用者保険の適用拡大を一層加速化することが必要。

- 上記の方針で被用者保険の適用拡大を進め、第3号被保険者制度の縮小・見直しに向けたステップを踏んだ上で、最後に残る純粋な第3号被保険者について、平成27年の社会保障審議会年金部会の議論の整理においても様々な意見がみられ、これをどのように考えるか。

これについては、違和感はありません。 世の中では、第3号被保険者制度の廃止ということを訴える向きも少なくありませんが、まずは、適用拡大によって、「パート主婦」である第3号被保険者を第2号被保険者に転換した上で、ごく少数派として残された第3号被保険者についての扱いを検討すればよいと思います。

第3号被保険者制度については、「専業主婦優遇」、「お得な制度」と言われることが多いですが、本当にそうなのか、よく考えるべきでしょう。第3号被保険者制度は、昭和の夫婦世帯をモデルにしたもので、家事労働を受け持つ妻に対して、最低限の保障を与えるものでしかありません。

制度が今の時代に合っていないという批判がよくされますが、昭和の時代と違い、いまは女性の雇用・労働環境は改善されてきています。夫婦ともに働いて収入を増やし、厚生年金による手厚い給付を受けることができるのに、わざわざ、第3号被保険者でいることを選択する、そういう考え方こそが、これからの時代に合っていないのではないでしょうか。

第3号被保険者制度は、決してお得な制度ではないということを、改めて強調しておきたいと思います。

次に、「106万円の壁」の対応策です。こちらは、「保険料負担による手取り収入の減少をどうするか」という観点を基本した対応策の具体例として、以下のような案が示されていました。

- 被用者保険に加入することに伴い、新たに保険料負担が発生しないよう、壁を超えた労働者の保険料負担を免除する。ただし、一定の収入を超えれば通常の保険料を負担する。

- 給付については、負担免除による給付減が将来の不利益とならないよう、現行通り、基礎年金に加えて標準報酬月額に応じた報酬比例部分を給付する。

私は、この案を見て驚きました。これでは、岸田首相が発表した「『年収の壁』支援強化パッケージ」と同様に、国が保険料の肩代わりをするということではありませんか。

資料では、この案を基本にして、保険料負担を段階的に増やしていくとか、保険料の免除に応じて給付も一定割合カットするとか、いくつかのパターンも示されていましたが、基本的には、保険料の肩代わりというもので、新聞報道によれば、厚労省の案に対して年金部会の委員からは批判的な意見が多かったということです。

資料を作成した厚労省も、このような案が部会で受け入れられるとは、考えていなかったでしょう。抜本的対策の検討という宿題を官邸から与えられて、仕方なく、作ったものではないでしょうか。

本来、やるべき改革は、130万円の壁のところで話したとおり、適用拡大をさらに進め、さらに労働時間が週20時間未満の人たち含めた「勤労者皆保険」をいかに実現するかということです。

そして、106万円の壁については、被用者保険に加入することによって、保障が手厚くなるということをパート労働者に理解してもらえるよう、国、メディア、事業主が協力して広報活動に力をいれることが必要でしょう。

もっとも、最低賃金がこれからも上昇し、1016円を超えるようになれば、週20時間で収入要件の月収8.8万円は自動的にクリアすることになります。そうすると、8.8万円を年収にした106万円は、もはや壁とはならず、週20時間という「労働時間の壁」が問題となるでしょう。

「厚生年金ハーフ」と「1.5号/2.5号被保険者制度」

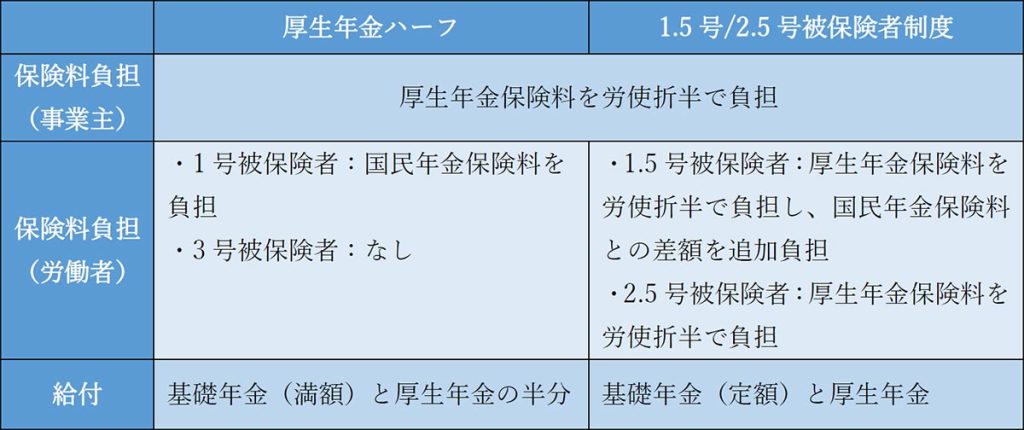

週20時間未満の労働者に対しては、保険料の事業主負担のみを課し、給付は基礎年金の満額と厚生年金(報酬比例部分)の半分とする「厚生年金ハーフ」を第42回のコラムで紹介しました。

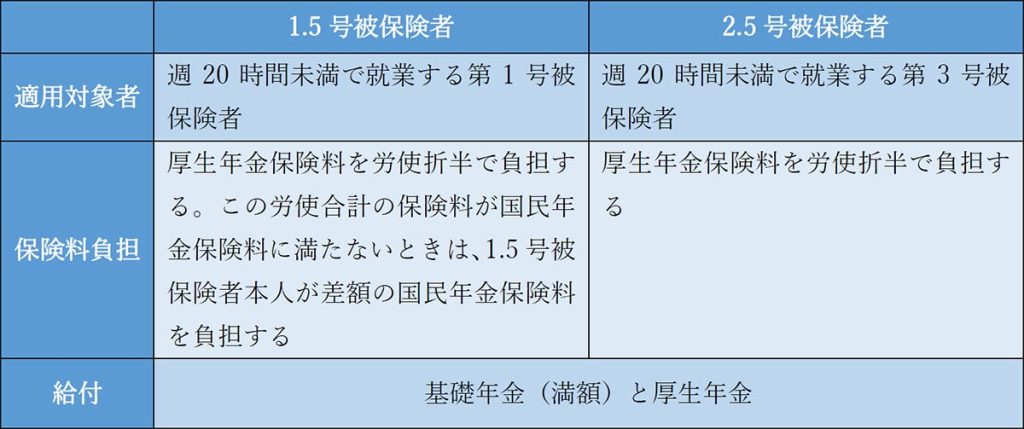

今回の年金部会の資料には、委員である是枝俊悟氏(大和総研)から、「1.5号/2.5号被保険者制度」が提案されていました。その仕組みをまとめると以下のようになります。

「1.5号/2.5号被保険者制度」と「厚生年金ハーフ」の違いをまとめると、以下のようになります。

「厚生年金ハーフ」と「1.5号/2.5号被保険者制度」は、共に20時間未満の労働者を雇用する事業主に対して保険料負担を求めることによって、事業主が、保険料負担を避けるために、非正規雇用を選好するインセンティブをなくすことを目的としたものです。

一方、労働者側の保険料負担については、「1.5号/2.5号被保険者制度」の方が、週の労働時間が20時間の前後で負担のギャップが生じない仕組みとなっており、労働者の働き方に対して、より中立的になっていると言えます。また、給付も厚生年金をフルで受けることができます。ただ、仕組みが複雑な分、制度運用に関する負担は大きくなりそうです。

週20時間未満の労働者をいかに勤労者皆保険の枠組みに組み入れていくのか、これこそが年金制度改革における重要な課題であり、今後の議論の行方に注目していきたいと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする