2024-03-31

第47回 年金を受給する夫婦世帯の遺族年金について

2024年1月号

2か月ほどコラムをお休みしている間に2024年を迎えました。新年早々、能登半島での大地震には驚きましたが、会員の皆さまとそのご家族で被災された方にはお見舞いを申し上げます。

さて今回は、年金受給者である65歳以上の夫婦世帯で、厚生年金を受給している夫が亡くなった場合の遺族年金について取り上げたいと思います。

年金事務所の窓口では、年金受給者の夫が亡くなり妻が遺族年金の請求手続きをするケースがよくありますが、その場で遺族年金の金額を示すと「思っていたより少ない」、「これでは生活ができない」とショックを受けるケースが少なくありません。

高齢者の夫婦世帯における生活設計をする際には、夫婦二人で長生きすることをメインシナリオとした上で、夫が亡くなり妻がひとりとなった時にも備えておく必要があります。以下に、遺族年金の制度やデータを示して解説するので、妻がひとりとなった時の生活設計の参考にしてください。

年金受給者夫婦の遺族年金

まず、65歳以上の年金受給者の夫婦で、夫が亡くなった時に、生計維持されていた妻に支給される遺族年金について解説します。年金受給者の夫婦なので、子どもは成人しており、遺族基礎年金は発生せずに、遺族厚生年金が支給されるものとします。また、後述する経過的寡婦加算以外は、夫と妻が入れ替わっても遺族年金のしくみは同じです。

妻が、夫の死亡による遺族厚生年金を受け取る場合には、次の①と②の額を比較し、高い方が遺族厚生年金の額となります。

① 亡くなった夫の老齢厚生年金の報酬比例部分の4分の3

② ①で計算された遺族厚生年金の3分の2と妻の老齢厚生年金の2分の1を合計した額

この計算方法によると、妻の厚生年金が一定以上の金額となる場合は②の計算方法となります。

また、夫が20年以上厚生年金に加入していた場合には、経過的寡婦加算が妻の遺族年金に加算されます。経過的寡婦加算の額は、妻の生年月日によって定められており、昭和31年4月2日以降に生まれた人については、経過的寡婦加算はありません。

経過的寡婦加算が加算される場合は、上記の遺族年金の計算式①の金額に経過的寡婦加算を含めて遺族厚生年金を計算します。したがって、②の計算方法だと経過的寡婦加算は上の表の額の3分の2となります。

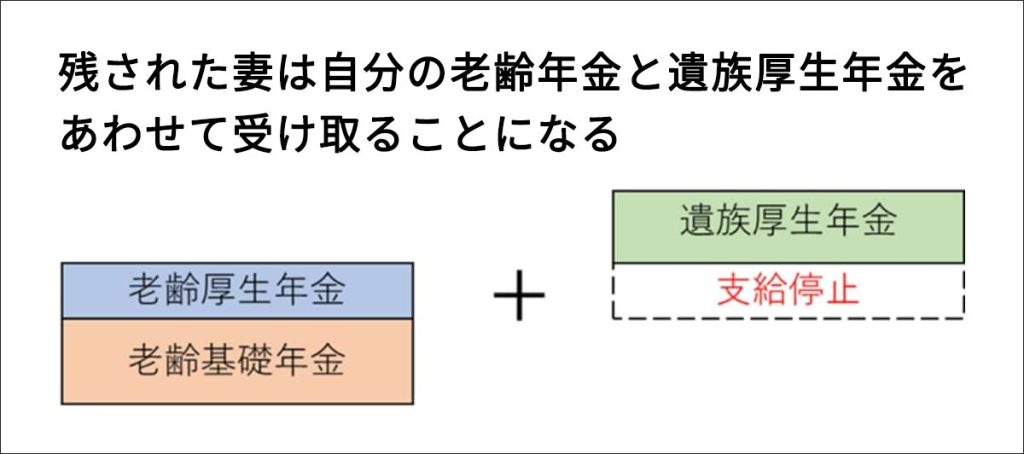

残された妻は、上記の方法で計算された遺族厚生年金と自分の老齢年金を受け取ることになりますが、その際に、遺族厚生年金のうち妻自身の老齢厚生年金に相当する額は支給停止となります(下図参照)。したがって、妻の厚生年金が遺族厚生年金を上回る場合には、遺族厚生年金は全額支給停止となってしまいます。

実際の遺族年金のデータ

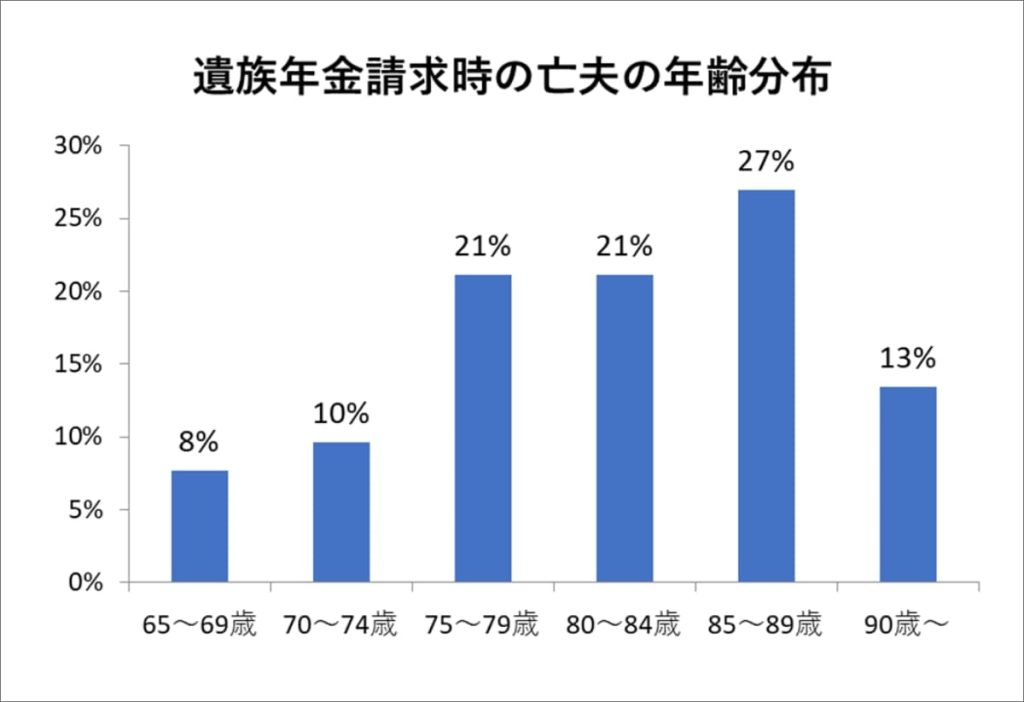

それでは、実際の遺族年金のデータを見てみましょう。年金事務所の窓口で最近受けた、65歳以上夫婦世帯の遺族年金の請求事例52件のデータをまとめてみました。

下のグラフは、遺族年金請求時における亡くなった夫の年齢分布です。平均では82.6歳ですが、85歳~89歳の割合が一番高く、4割ほどが85歳以上で亡くなっています。

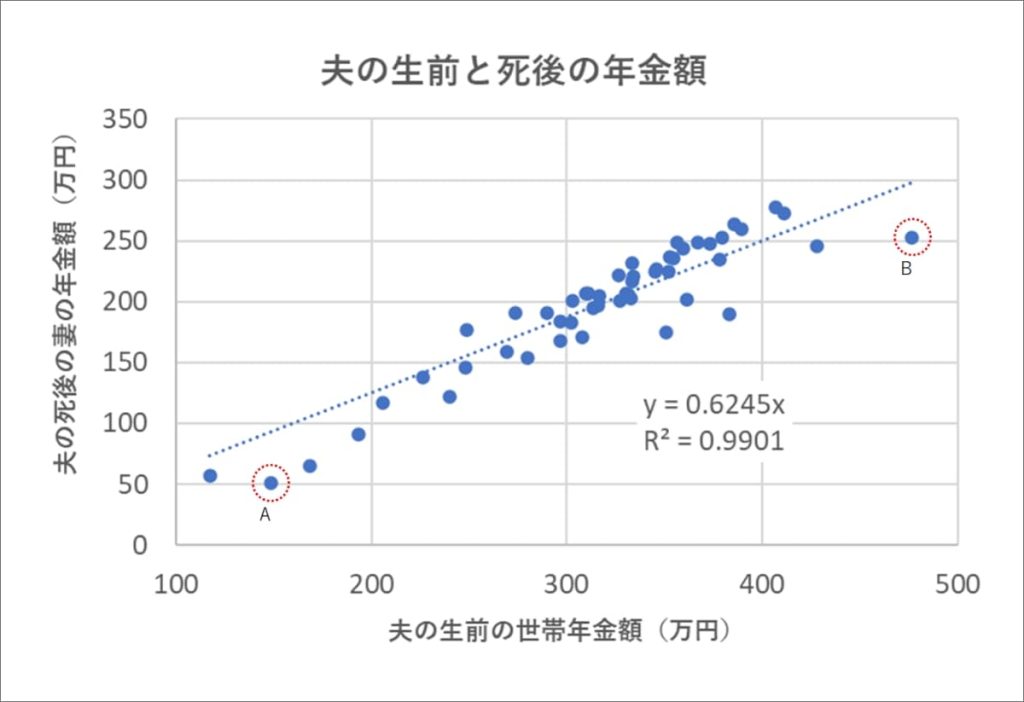

次のグラフは、夫の生前における夫婦の年金額と、夫が亡くなった後に妻が受け取る年金額(老齢年金と遺族年金の合計額)を比較したものです。

近似式の傾きからは、概ね生前の夫婦での年金額の62%が残された妻が受け取る年金額ということになります。したがって、「夫が亡くなると、夫婦の年金の6割程度となる」というのが大まかな目安となりますが、注意も必要です。

グラフの左下で近似式から外れているケースが多くなっていますが、これは、夫婦ともに厚生年金が少なく、基礎年金がメインの世帯です。Aのケースだと、夫の生前は、夫婦合わせた年金額が150万円程でなんとか生活できていても、夫が亡くなった後の遺族年金はほとんどなく、妻の年金は50万円ほどになってしまいました。ちなみに、妻は基礎年金を繰り上げていたのですが、年金だけでは生活は厳しいでしょう。

また、グラフの右上にも、近似式を下回っているケースがあります。Bのケースでは、夫婦共に厚生年金に長く加入していたもので、生前は夫の年金が254万円、妻が223万円で合計477万円でしたが、夫が亡くなった後は、遺族年金が30万円程で、妻の年金は合計253万円と生前の半分近くまで減ってしまいました。

Bのケースは、金額だけを見ると「1人で250万円もあれば十分暮らしていける」という方も多いと思いますが、金額そのものだけではなく、生前との落差も考慮する必要があります。2人が1人になったらと言って、生活費が単純に半分になるわけではありませんからね。

あと、夫が厚生年金を繰下げて増額していた場合も注意が必要です。遺族厚生年金の金額には、繰下げによる増額分は反映されません。そのようなケースについては、以前のコラムで解説していますのでご参照ください。

関連コラム:【公的年金保険のミカタ】第35回 高額な年金を受給する世帯の落とし穴

遺族年金のシミュレーション

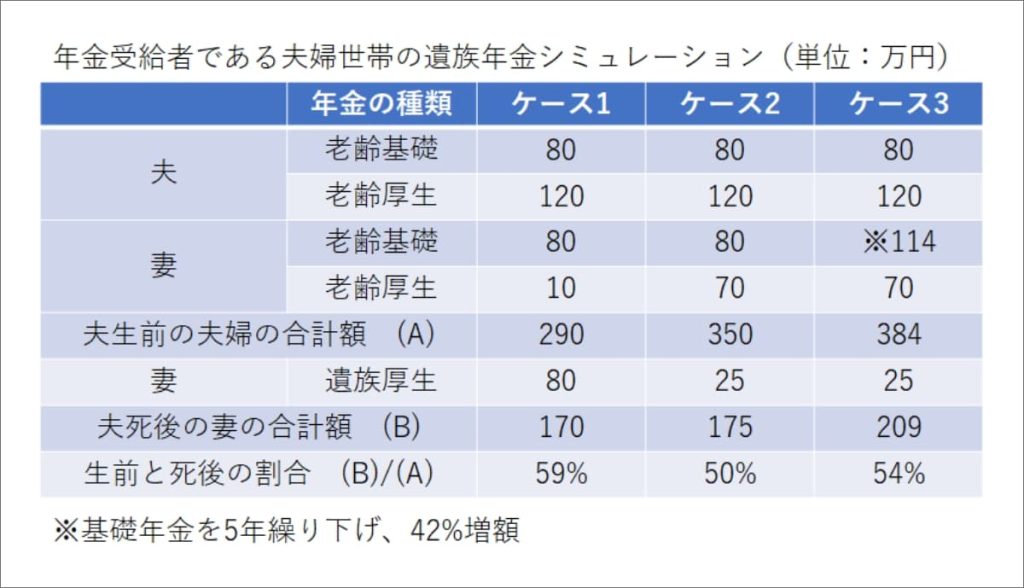

前段でご紹介した遺族年金のデータには経過的寡婦加算が含まれていていますが、これから65歳を迎える夫婦世帯には経過的寡婦加算はつきません。そこで、これから65歳を迎える夫婦世帯を想定したシミュレーションを下の表に示しました。ケース1~3の3つのケースで見てみましょう。

ケース1は、モデル世帯に近いもので、夫の生前は夫婦合計で290万円だった年金は、夫の死後に170万円になり、残された妻は、生前の約6割程度の年金でやりくりする必要があります。

ケース2は、妻の厚生年金が比較的高いケースで、遺族年金は②の計算方法で計算されたものです。夫の生前は、夫婦合計で350万円と高い年金額を受けていましたが、死後は、その半分の175万円となってしまいます。先に述べたように、2人世帯が1人になったからといって、生活費は半分になるわけではないので、厳しく感じるかもしれません。

そこで、ケース3では、妻の基礎年金を5年繰り下げ42%増額してみました。そうすると、夫が亡くなった後の年金額は、生前の54%に改善します。ちなみに、妻が厚生年金を繰り下げると、遺族年金の支給停止額が増えてしまうため、妻が1人になった時の備えとしては、基礎年金の繰り下げを優先するほうがよいでしょう。

遺族年金と繰下げ

最後に、遺族年金と繰下げについての注意点について、触れたいと思います。

65歳時点で遺族年金の受給権者である場合、あるいは、65歳以降で遺族年金の受給権者となった場合は、老齢年金の繰下げはできなくなります。

例えば、夫が60歳台前半の特別支給の老齢厚生年金(特老厚)の受給中に妻が亡くなった場合、妻の遺族厚生年金の額が特老厚より低いため、遺族厚生年金の請求をせずに、特老厚を引き続き受給していたとしても、遺族厚生年金の受給権は発生しているので、65歳以降基礎年金も厚生年金も繰下げはできません。

また、65歳以降、繰下げ待機中に妻が亡くなった場合、たとえ妻の遺族年金が夫自身の厚生年金より低く、全額支給停止となる場合でも、遺族厚生年金の受給権は発生しているので、妻が亡くなった日の後は繰下げができなくなります。

老齢年金を繰下げるつもりでいたのに、いざ繰下げ請求をするときにそれができないとなると、老後の生活設計に大きな狂いが生じてしまいます。そのようなことのない様、遺族年金の受給権が発生したら、繰下げはできないものとして、生活設計を見直す必要があるでしょう。

今回は、高齢者夫婦世帯における遺族年金について解説しました。年金受給者だと遺族年金が思ったより少なかったからと言って、働いて収入を補うということが難しくなります。事前に、ひとりとなった場合の生活設計もしておくとよいでしょう。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする