2024-03-31

第48回 2024年度の年金額改定について

2024年2月号

今回は、毎年恒例の年金額の改定について取り上げたいと思います。

年金改定のしくみについては、1年前のこちらのコラムで解説していますので、こちらもご覧ください。

関連コラム:2023年2月号 公的年金保険のミカタ第39回 2023年度の年金額改定について

2024年度の年金額は2.7%アップ

1月19日に公表された年金額改定のプレスリリースの内容をまとめると、以下のようになります。

【2024年度の参考指標】

(1)名目手取り賃金変動率・・・+3.1%

(2)物価上昇率・・・+3.2%

(3)マクロ経済スライドによる調整率・・・-0.4%

今回は、賃金変動率が物価上昇率を下回っている、つまり実質賃金(名目賃金変動率-物価変動率)がマイナスの状況ですから、新規裁定者(68歳未満)、既裁定者(68歳以上)ともに、賃金変動率による改定となり、これにマクロ経済スライドによる調整を加えるので、2.7%(=3.1%-0.4%)の改定となります。

これによって、新規裁定者の老齢基礎年金(以下、基礎年金)の満額の金額は、816,000円となります。ところで、2023年度の新規裁定者の基礎年金は795,000円だったので、これが2.7%増額だと、816,500円(=795,000×1.027、百円未満四捨五入)ではないかと思う方もいるかもしれません。

この違いは、簡単に言えば端数処理のせいですが、もう少し詳しく説明すると、以下のようなことなのです。

基礎年金の金額は、平成16年改正で定められた「780,900円」を基準にして、以後毎年のの改定率によって改定されます。2023年度の改定率は新規裁定で「1.018」だったので、年金額は795,000円(=780,900×1.018、百円未満は四捨五入)となります。

そして、2024年度では改定率が2.7%増加して、「1.045」(=1.018×1.027、小数点第4位四捨五入)となるので、これを780,900円に乗ずると、816,000円(=780,900×1.045、百円未満四捨五入)になります。

既裁定者については、2024年度に68歳になる方(昭和31年4月2日~昭和32年4月1日生まれ)は、新規裁定者と同じ816,000円となります。この年齢の方は、2023年度は新規裁定者であったので、改定率は「1.018」で、それが2024年度に2.7%増加で「1.045」になるからです。

一方、既裁定者で、昭和31年4月1日以前の生まれの方は、2023年度は既裁定者の改定率「1.015」で、これが2.7%増加して「1.042」(=1.015×1.027、小数点第4位四捨五入)となるので、基礎年金の額は、813,700円(=780,900×1.042、百円未満四捨五入)となります。

次に、厚生年金を含めたモデル世帯の年金額(新規裁定者)は、以下のようになります。

- 現役男子の平均的な収入(月額):438,860円

- 2024年度再評価率:0.956(2023年度再評価率)×1.027(改定率)=0.982

- 厚生年金(報酬比例部分):438,860円×0.982×5.481/1000×480=1,133,805円

- モデル世帯の年金額(年額):816,000×2+1,133,805=2,765,805円

- モデル世帯の年金額(月額):2,765,805÷12=230,483円

このように、2024年度の年金額は2.7%増額ですが、メディアの報道は「目減りしている」という論調が大半でした。

確かに、物価上昇率が3.2%ですから、対物価の実質価値が目減りしているのは事実ですが、一般の方は、年金の名目額が減っていくと勘違いしていることも多いので、まずは、物価にある程度連動して増えるものだということを理解してもらえればよいのではないでしょうか。

また、賃金が物価を上回り実質賃金が上昇すれば、将来世代を含む新規裁定者の年金は、実質額でも目減りはしないというのは、以前のコラムでも説明した通りです。今年の春闘では、実質賃金の上昇を目指すということが言われているので、そこら辺の動向にも注目したいと思います。

2025年度の改定を占う

以上、2024年度の年金額改定について解説しましたが、次に毎年恒例の再来年度(2025年度)の予想をしてみましょう。

まずは、2024年度の予想を振り返ってみます。

1年前のコラム(2023年2月号「2023年度の年金額改定について」)を見ると、2024年度の改定については、下のように予想をしていました。

それでは、答え合わせをしてみましょう。

①の実質賃金を0.1%の上昇と見込んでいたのですが、これがマイナス0.1%となってしまいました。一方、②の物価変動率はインフレの高止まりを受けて、予想を大きく上回る3.2%でした。

結果としては、新規裁定者、既裁定者ともに2.7%と、私の予想を上回る上昇率となりました。まあ、自己採点としては70点くらいかなと思いますが……甘すぎますか(笑)

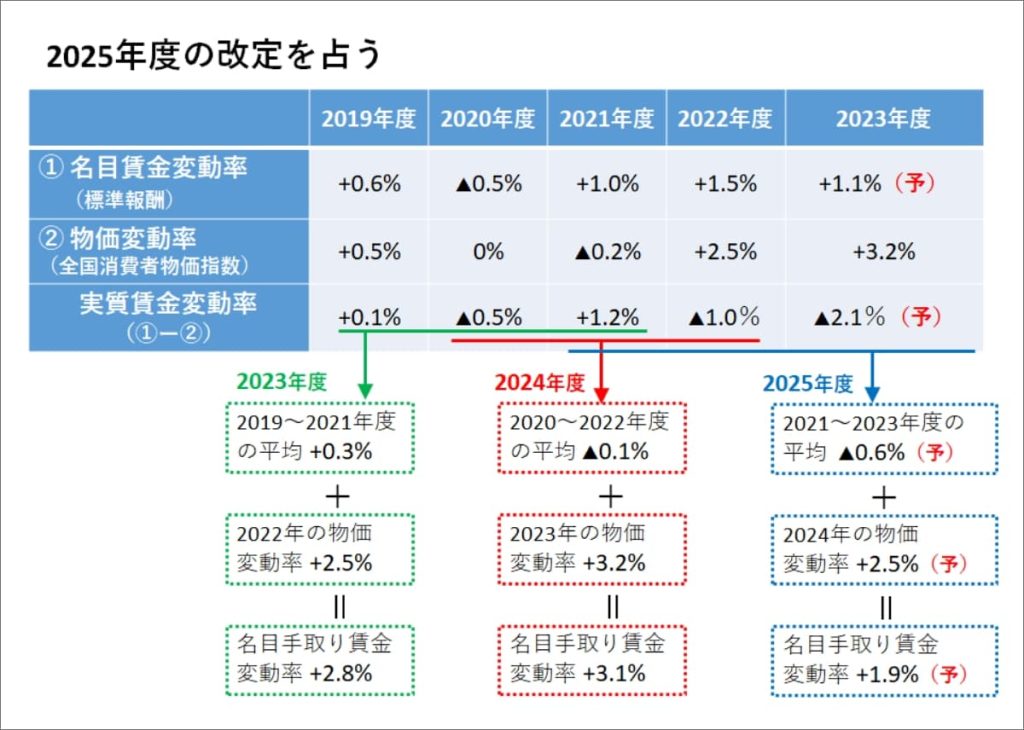

では、次に2025年度の予想をしてみましょう。改定の基となる参考指標の推移と予想は以下のようになります。

2025年度改定の基となる参考指標は、①2023年度の名目賃金変動率と、②2024年の物価上昇率がポイントとなります。それぞれについて、以下のように見ています。

① 2023年度の名目賃金変動率

名目賃金変動率は、保険料算定の基となる標準報酬(標準報酬月額、標準賞与額)によって決まります。2023年度の名目賃金変動率は、現時点で公表されている2023年9月までのデータを基に、+1.1%と予想しました。

② 2024年の物価変動率

これは、全国消費者物価指数(総合)の2024年(暦年)の変動率で決まります。2023年は+3.2%でしたが、そろそろ物価も落ち着きそうなので、政府、日銀の見通しも踏まえて、2024年は+2.5%と予想しました。

①より、2023年度の実質賃金上昇率を算出すると-2.1%となり、2021年度~2023年度の平均をとると-0.6%となります。これを2024年の物価変動率の予想値(+2.5%)で名目額にすると、+1.9%となります。

したがって、名目手取り賃金変動率(+1.9%)が物価変動率(+2.5%)を下回るので、2024年度同様、新規裁定者と既裁定者ともに名目手取り賃金変動率が採用され、これにマクロ経済スライドを2024年度と同じ0.4%とすると、改定率は+1.5%となります。

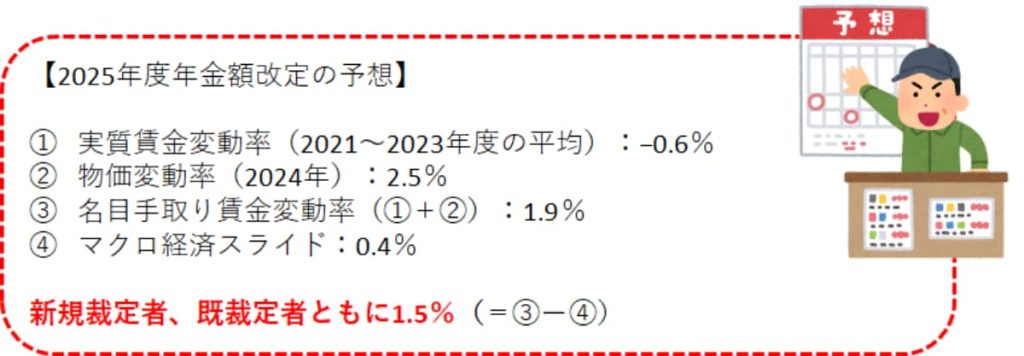

以上、2025年度の予想を以下のようにまとめてみました。

そして、あまり先のことを話しても意味がないかもしれませんが、2026年度の改定では、2022年度と2023年度の実質賃金が、それぞれ−1.0%、−2.1%(予想)と大きくマイナスとなっているので、2024年度で実質賃金がプラスにならないと、マイナス改定となる可能性もあります。

この春闘では、大幅な賃上げを目指すという報道を目にしますが、これが一部の大企業だけでなく、中小企業も含めた経済界全体に広がり、実質賃金が安定して上昇していくことを期待したいと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする