2024-02-29

第49回 最低保障年金とは何だったのか

2024年3月号

いまだに唱えられる最低保障年金

今回取り上げるのは「最低保障年金」ですが、タイトルでは「何だったのか」と過去形となっています。つまり、もう終わった話ではあるのですが、いまだに「抜本的改革」という言葉と合わせて蒸し返され、世間の注目を集めることも少なくありません。

令和5年10月31日に開催された全世代型社会保障構築会議において、日本労働組合総連合会(連合)から提出された資料「社会保障制度に関する連動の考え方」の中で、いわゆる「年収の壁」についての対応策として、以下のような考えが述べられていました。

いわゆる「年収の壁」に対しては、社会保険を歪める弥縫策を講じるのではなく、制度の根本的解決をめざすべき。

(参考)連合がめざす姿 ~年金~

将来的には、自営業者等の所得捕捉を制度化したうえで、就業形態や企業規模にかかわらず、すべての労働者が同じ所得比例年金に一元化されるべき。また、低年金・無年金対策として、働く意思の有無にかかわらず、所得比例年金が一定額以下のすべての人に最低保障年金を支給すべき。

これに対して、構築会議の構成員である香取照幸氏(兵庫県立大学大学院社会科学研究科特任教授)から以下のような質問がされました。

「(参考)連合が目指す姿〜年金〜」ですが、この図(連合案)は、旧民主党が政権交代前に主張され、政権に就いた後に事実上放棄した「一元的年金制度」の図と基本的に同じです。往時の事実経緯に鑑みれば、旧民主党の一元的年金制度案は「実現不可能な案」として与野党合意によって事実上放棄されたものなのですが、連合はその案をご主張されるという理解でよろしいでしょうか

また、香取氏の質問に続いて、同じく構成員である権丈善一氏(慶應大学商学部教授)からも同じようなコメントがされました。

確かにこの案に関しては、2013年の社会保障制度改革国民会議のとき以降議論していません。それは意味がないからです。香取委員と私は同じ認識でして、例えば2011年の6月かな。要するに、民主党自身が彼らの年金改革案はどんなことになるのだろうかということを年金局に試算させていますね。

それで、当時の民主党の幹部たちは、こんなものは表に出すものではないだろうということで、その試算を隠すというか、表に出さないというようなこととかのプロセスを経て、今、この案というのは静かになっているというのがありますので、2009年ぐらいからこの案がどのような運命をたどっていったのかというのは、もう一度歴史を検証されていったほうがいいかとおもいます。

香取氏と権丈氏が「実現不可能な案」、「議論する意味がない」として切り捨てる「最低保障年金」ですが、なぜそうなのか、旧民主党の年金改革案を振り返ってみたいと思います。

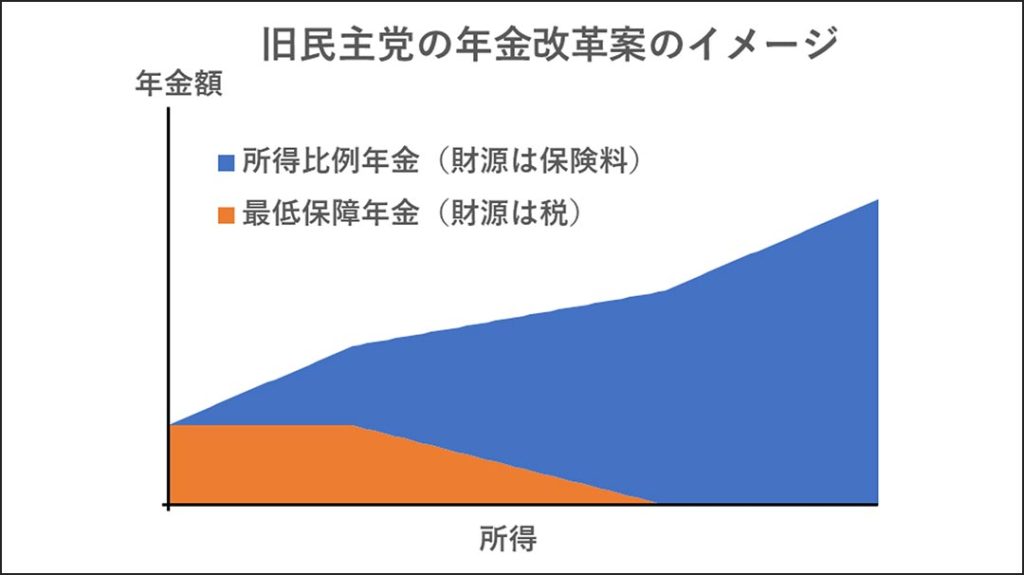

旧民主党がマニフェストで掲げた最低保障年金を軸とする年金改革のイメージは、下の図のようなものでした。現行制度の基礎年金を、税財源の最低保障年金に置き換え、その上にすべての働く者が加入し、保険料を財源とする所得比例年金を置くものです。

この改革が目指していたのは、未納や免除によって無年金・低年金者が増えないように、税財源によって最低保障を確保することと、自営業者と被用者の年金を一元化することでした。

しかし、政権交代後も、年金改革の具体的な案はなかなか出てくることはありませんでした。

実現可能性のない旧民主党案

旧民主党は、2011年になってようやく上記の基本的な枠組みを基に、具体的な条件を設定した試算を行いました。しかし、党内の会合でその試算を見た旧民主党の幹部は、それを国民に公表することをためらいましたが、試算の内容はマスコミによってリークされ、その問題点が明らかとなったのです。

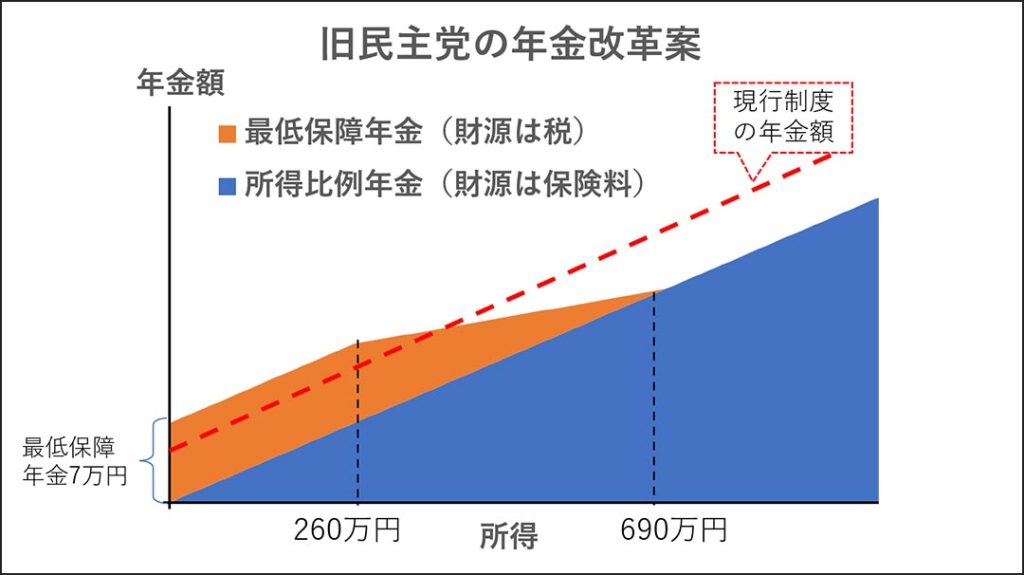

試算はいくつかのパターンがありましたが、そのうちの一つは以下のようなものでした。

- 所得比例年金:保険料を15%とし、納付した保険料を仮想の利回り(名目賃金上昇率)で運用したとして積み上げられた元利合計額を原資として、これを受給開始時の平均余命で除したものが年金額となる。但し、財政方式としては積立方式ではなく、賦課方式である。

- 最低保障年金:最低保障年金は月7万円とし、生涯における平均年収が260万円から逓減し、平均年収が690万円でゼロとなるようにする。

試算の内容を表した図は以下のようになります。この図では、当初のマニフェストで示されたものと比べて、最低保障年金と所得比例年金の上下関係が変わっています。

しかし、この試算によって以下のような問題点が明らかになり、旧民主党が公約で掲げた年金改革案は、日の目をみることなくお蔵入りとなってしまいました。

● 新制度への完全移行までに40年かかる

最低保障年金は税を財源として所得要件を満たす人すべてに支給されますが、これまで現行制度で未納だった人に支給することは公平ではないのでできません。したがって、国民が7万円の最低保障年金の恩恵を受けることができるようになるまでには、40年も先のこととなります。

● 給付水準の問題

現行制度との給付水準を比較すると、上のグラフで示したとおり、低所得者への給付は増加しますが、年収が400万円程度の中所得者以上の人への給付は、新制度によって減少してしまいます。新制度の給付水準を上げるためには、最低保障年金が逓減するポイントである所得(260万円)を上げる必要がありますが、そうすれば、消費税の負担は7.1%では済まなくなります。

● 自営業と被用者の格差の問題

所得比例年金は、職業に関わらず全ての働く者が加入し、所得が同じであれば保険料も給付も同じとなる仕組みとされています。しかし、ここで問題となるのが、「クロヨン」、あるいは「トーゴーサン」と呼ばれる、被用者、自営業者、農業従事者の間における所得の捕捉率の違いです。保険料と給付の基となる所得が正確かつ公平に把握できるようにならなければ、この仕組みは機能しないでしょう。一方、被用者は保険料を事業主と折半しますが、自営業者は全額負担ということで、保険料の負担のあり方についても問題があります。

以上のように、民主党が目指した最低保障年金を中心とする年金の抜本的改革は、現制度と比較して問題が多く、実現可能性がないものあることが明らかにされ、墓場に葬られることになったのです。

それにもかかわらず、「最低保障年金」や「年金の抜本的改革」という言葉は、ゾンビのようにしつこく蘇っては、あるべき年金改革を妨害しているものです。冒頭で取り上げた連合の提案以外にも、2021年の自民党総裁選で立候補した河野太郎氏や、最近では2024年3月20日付日本経済新聞に「年金財政の展望と課題」を寄稿した西沢和彦氏(日本総合研究所理事)も、最低保障年金を唱えています。

私たちは、このようなゾンビ年金改革案に惑わされることなく、公的年金保険の正しい理解を一般の国民に広めていく必要があるでしょう。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする