2024-03-31

第44回 2024年度年金額改定の見通し

2023年8月号

猛暑が続いていますが、皆さま、お変わりなくお過ごしでしょうか。しかし、「暑い暑い」と言っている間に8月も終わりで、今年も3分の2が過ぎてしましました。それでも、今から来年の話をするとなると、鬼に大笑いされそうですが、そんな来年度の年金額のお話を今回はしたいと思います。

GPIFの2023年度第1四半期の運用成績

このトピックを取り上げることにしたのは、年金積立金管理運用独立行政法人(GPIF)のホームページを見たことがきっかけでした。

8月4日に、2023年度第1四半期(4~6月)の運用状況が公表されました。それによると、当期の運用状況は以下の通りでした。

- 運用成績は、約19兆円の黒字となり、四半期としての黒字額は過去最高となった。

- 資産別の黒字額は、国内株式7.1兆円、外国株式7.8兆円、国内債券0.2兆円、外国債券3.9兆円と、国内外の株式がけん引した。

- 2023年6月末時点の運用資産額は、219兆円と、これも過去最高を更新した。

このように、運用成績が良い時には、メディアの取り上げ方も控え目です。いずれにせよ、積立金は長期的な運用と活用という観点で見ていく必要があるということは、以前のコラムで説明した通りですが、そのポイントを改めて確認しておきましょう。

- 積立金は、現時点では給付にほとんど使われていない。今後、少子高齢化によって保険料と税金で足りない分を補うために使われるが、積立金が給付の財源に占める割合は、1割程度である。

- 積立金を給付の財源に使うにあたって、50年程度は株式の配当や債券の利子といったインカムゲインによって安定的に賄われる見通しとなっている。

GPIFの運用成績と並んで注目のデータが

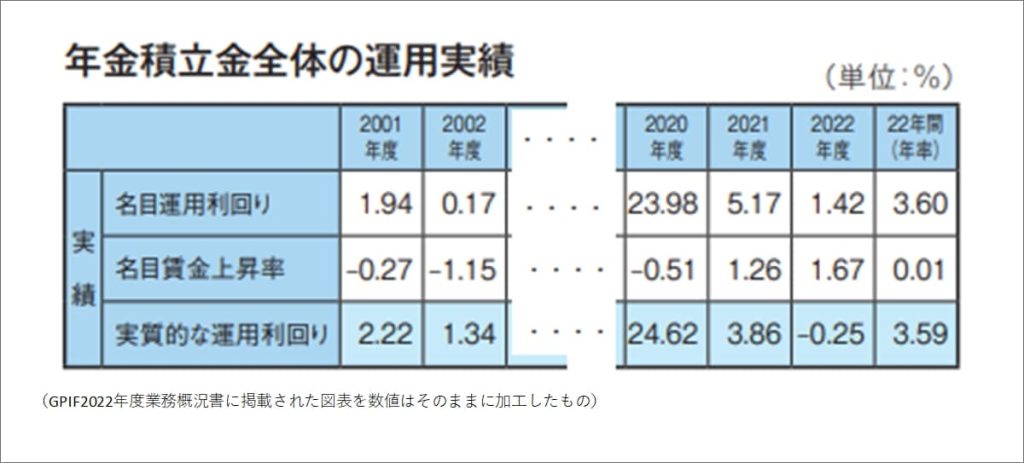

ここまでは、GPIFによる積立金の運用に関するお話ですが、2023年度第1四半期の運用状況が公表される前の7月4日に「2022年度業務概況書」が公表されていました。2022年度は3兆円の黒字であったことは、メディアで報道されていましたが、業務概況書に掲載されていた以下の図表に目が留まりました。

先程は、運用成績を金額で説明しましたが、こちらの図表では、金額ではなく「名目運用利回り」で表し、そこから「名目賃金上昇率」を差し引いた「実質的な運用利回り」を示しています。

積立金の運用成績は、「名目運用利回り」ではなく、「実質的な運用利回り」で評価する必要があることは、以前のコラムでも説明していますので、そちらをご覧ください。

関連コラム:2020年8月号 年金積立金の役割について

さて、私がこの図表で注目したのは、2022年度の「名目賃金上昇率」1.67%という数字でした。なぜなら、これが2024年度の年金額改定率を決める指標となるからです。

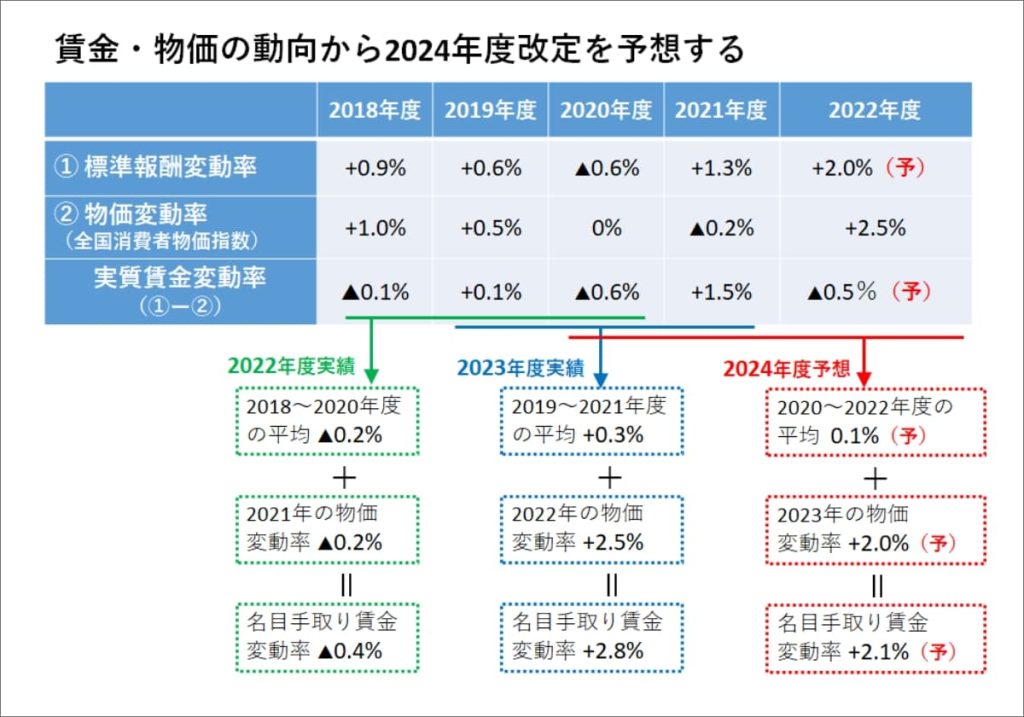

2024年度の改定率については、2023年2月号のコラムで予想をしています。

関連コラム:2023年2月号 2023年度の年金額改定について

こちらのコラムでは、以下の図表のとおり、2024年度の年金額改定を予想していました。

GPIFの業務概況書の「名目賃金上昇率」は、私の予想を表した図表では「標準報酬変動率」にあたるものです。2020年度と2021年度の標準報酬変動率は、それぞれ▲0.6%と+1.3%で、GPIFの「名目賃金上昇率」とほぼ等しくなっていますが、2022年度の予想値は乖離が大きくなってしまいました。

GPIFの最新賃金データによる年金額改定予想

そこで、2020年度~2022年度について、上の図表のデータをGPIFのものと置き換えると以下のようになります。

そうすると、2024年度の年金額改定の基となる、2020年度~2022年度の実質賃金変動率の平均は0.0%(小数第2位を四捨五入)となり、新規裁定者(67歳以下)と既裁定者(68歳以上)ともに、2023年の物価上昇率で年金額が改定されることになります。

2023年の物価上昇率はどうでしょう。指標となる全国消費者物価指数(総合)の前年同月比の推移は、以下のようになっています。

昨年の終わりから今年の年初にかけての高い伸び率と比較すると、多少落ち着いていますが、まだ、3%を超える上昇率が続いています。したがって、物価上昇率は当初の予想(+2.0%)を上回る3%台となりそうです。

仮に、物価上昇率を+3.0%とすると、これにマクロ経済スライドを適用したものが改定率となります(新規裁定、既裁定とも同じ)。

マクロ経済スライドを▲0.3%とすると、改定率は2.7%で、新規裁定者の基礎年金の満額は816,000円になります。マクロ経済スライドによる調整のために、物価上昇率は下回りますが、結構増えるという風に、世の中の皆さんには感じてもらえるといいですね。

共済組合の賃金データの動向

ところで、改定率に影響をあたえる要因はもう1つあります。

それは、共済組合に加入する人たちの賃金の動向です。GPIFが運用する積立金には共済組合の積立金は含まれていません。共済組合の年金は一元化によって厚生年金に統合されていますが、積立金の運用や様々な事務処理などは、それぞれの共済組合で行われています(運用の基本的な方針はGPIFと同じですが)。

GPIFの業務概況書で公表されている賃金のデータにも、共済組合の加入者分は含まれていません。そこで、各共済組合の賃金データを入手して、GPIFのデータとまとめたものが下の表です。

法律上、一般の会社員は「厚生年金1号」、共済組合はその種別によって「厚生年金2号~4号」と呼ばれています。

これを見ると共済のデータが公表されている2020~2021年度においては、共済組合の名目賃金上昇率が、厚生年金1号と比較して軒並み低くなっています。共済組合の加入者数は、厚生年金1号の1割程度なので、影響は限定的とも言えますが、厚生年金加入者全体の賃金上昇率を多少なりとも下振れさせる要因になるかもしれません。

実質賃金上昇率の3年度平均が下振れしてマイナスになると、それを名目賃金上昇率にしたものは物価上昇率を下回るので、改定率は、先程予想した+2.7%よりも低くなります。

それでも、2%台半ばの改定率は達成可能だと思われるので、「物価上昇に応じて、ある程度年金は増える」ものだという認識が広がり、継続的な賃上げによって実質賃金も常態的にプラスとなれば、年金財政は安定し、人々の制度に対する信頼も高まる好循環が生まれるでしょう。

年金額改定の公表日は、2023年の全国消費者物価指数が公表される2024年1月19日ですが、それに先立ち2023年12月中に出てくる2024年度の社会保障費の予算案の中でも、示される予定です。結果を楽しみに待ちましょう。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする