2020-12-10

第7回 年金積立金の役割について

2020年8月号

7月は雨の日が多かったですが、8月になって、やっと関東地方も梅雨明けとなり、夏らしい暑い毎日がやって来そうです。一方、新型コロナウィルスの感染も拡大していて心配です。皆さんも体調管理に気をつけてお過ごしください。

さて、今回はまず、「公的年金に関する10の質問」というタイトルで、これまでコラムで書かせていただいた内容について、知識の確認をしたいと思います。下のリンク(Google フォーム)をクリックすると、公的年金に関する3択の質問が10個出題されますので、回答してみてください。

これは、正答の数を競う目的ではなく、あくまでも知識の確認ですので気楽にトライしてみて下さい。回答していただくと、質問の正解と解説をまとめたレジュメをダウンロードすることができますので、ご参考にしてください。

公的年金に関する10の質問:Google フォーム

それでは、本題の方に入りたいと思います。今回は、公的年金の積立金の役割についてお話ししたいと思います。

2019年度年金積立金運用の状況

7月3日に、年金積立金管理運用独立行政法人(GPIF)は、2019年度の積立金の運用状況を公表しました。コロナショックによる金融市場の混乱のため、公表前から損失額の推測記事なども出ていましたが、各主要メディアはGPIFの正式発表を受けて、これを大々的に報道しました。報道の内容は、主に損失額に関する以下のようなものでした。

- 2019年度は8.3兆円の赤字で、リーマンショックのあった2008年度(9.3兆円の赤字)以来の損失額となった。

- 特に、コロナショックの影響を受けた第4四半期(2020年1月~3月)は、17.7兆円の赤字となり、四半期としては過去最大の損失額となった。

メディアの中には、損失額以外にも以下のような解説を加えているところもありました。

- GPIFは将来の年金給付に備え、国民から集めた年金保険料のうち給付に回らなかった分を投資している。

- 宮園雅敬理事長は記者会見で、「日本の年金制度はおおむね100年先を見据えた制度設計になっており、今回のマイナスが給付に影響を与えることはない」と強調した。

しかし、多くの方は、損失額の報道に目が行きがちで、それを煽るネット媒体の記事やSNSの投稿を見ると、「本当に大丈夫なのか」と不安に感じると思います。

そこで、以下では年金積立金の役割とGPIFによる積立金運用の実績などについてお話ししたいと思います。

年金積立金管理運用独立行政法人(GPIF)の沿革

公的年金の積立金は、現在、年金積立金管理運用独立行政法人(GPIF)が運用していますが、これまでの沿革を簡単にまとめました。

- 2000年度まで

年金積立金は、法律により全額を旧大蔵省資金運用部(以下、旧資金運用部)に預託することが義務付けられていました。そして、年金福祉事業団が旧資金運用部から長期借入金を借り入れて資金運用事業を行っていました。 - 2001年度以降

2001年4月に財政投融資制度改革が行われ、預託義務は廃止され、厚生労働大臣による年金積立金の市場運用が実施されることになりました。旧資金運用部に預託されていた積立金は、厚生労働大臣から年金資金運用基金に寄託され、基金によって運用されることになりました。その後、2006年4月にGPIFが設立され、年金積立金の管理・運用業務を担うこととなったのです。

基本ポートフォリオの変遷

GPIFでは、積立金の運用にあたっては、運用対象となる国内外の株式・債券の資産構成割合を予め定めていて、その資産構成割合を「基本ポートフォリオ」と呼んでいます。基本ポートフォリオは短期的な市場動向に応じて頻繁に変更するものではなく、中長期的な観点から以下のように見直しが行われ、変遷してきました。

- 2006年4月~2014年10月

国内債券の配分を6割~7割とし、国内株式、外国債券、外国株式は1割前後の配分としていました。 - 2014年10月

2014年6月に、5年に1度実施される公的年金の財政検証が公表され、基本ポートフォリオの見直しが検討されました。その結果、国内債券中心のポートフォリオでは、年金財政上必要な運用利回りを達成することが困難と判断され、国内債券以外の資産構成割合を高めた基本ポートフォリオに変更されました。

| 資産構成割合 | 乖離許容幅 | |

| 国内債券 | 35% | ±10% |

| 国内株式 | 25% | ±9% |

| 外国債券 | 15% | ±4% |

| 外国株式 | 25% | ±8% |

- 2020年4月

2019年8月に公表された財政検証の結果を踏まえた見直しが行われ、国内債券の割合がさらに引き下げられ、以下のような基本ポートフォリオに変更されました。

| | 資産構成割合 | 乖離許容幅 |

| 国内債券 | 25% | ±7% |

| 国内株式 | 25% | ±8% |

| 外国債券 | 25% | ±6% |

| 外国株式 | 25% | ±7% |

※国内外の債券を合計した資産構成割合に対する乖離許容幅は±11%とする。株式も同様。

2014年10月に国内外の株式の比率を50%まで引き上げたことについて、「積立金でギャンブルをしていいのか」とか、「株価を上げるための政策ではないのか」と批判する政治家やメディアもあります。

しかし、国内外の株式と債券に25%ずつ配分することは、ギャンブルというような投機的な運用ではありませんし、積立金を長期的に効率よく運用するためには、現在の基本ポートフォリオで問題ないと考えます。それは、以下に説明する年金積立金の役割を理解すれば、皆さんにも納得していただけると思います。

年金積立金の役割

以前のコラム(「年金の財政方式について~賦課方式と積立方式」)で少し触れましたが、GPIFが運用している積立金は、現役世代が払っている保険料を積み立てているわけではありません。保険料は、年金給付の財源として使われ、給付に回らなかった分が積立金に回される仕組みになっています。現時点では、保険料と国庫負担(税金)で、ほぼ給付が賄われています。

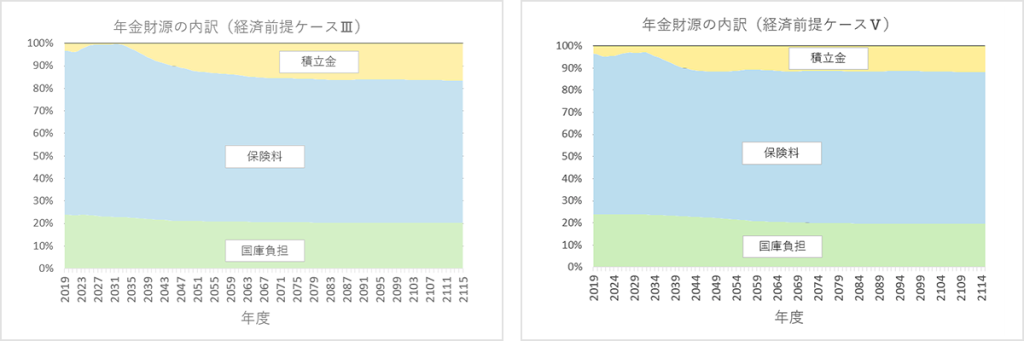

下のグラフは、2019年財政検証のデータを基に作成した、将来の年金給付における財源の内訳の見通しです。経済前提が比較的良いケース(ケースⅢ)と悪いケース(ケースⅤ)の2通りを並べてみましたが、いずれのケースでも、団塊ジュニア世代が受給者となる2035年以降に積立金の割合が増えていきますが、せいぜい10%~15%程度です。

また、積立金から給付に充てる原資は、概ね50年程度はインカムゲインで賄えるとされています。インカムゲインとは、債券の利子や株式の配当収入のことで、2019年度は3.2兆円程あります。つまり、当面は積立金で保有している株式や債券を取り崩す必要はないということになります。

給付の財源を確保するために、積立金で保有する巨額の株式を売却する必要があり、それによって株式市場が暴落してしまうというような解説を目にすることがありますが、ナンセンスであることが分ると思います。

積立金が目標とする運用利回り

次に、積立金が目標とする運用利回りについてお話したいと思います。

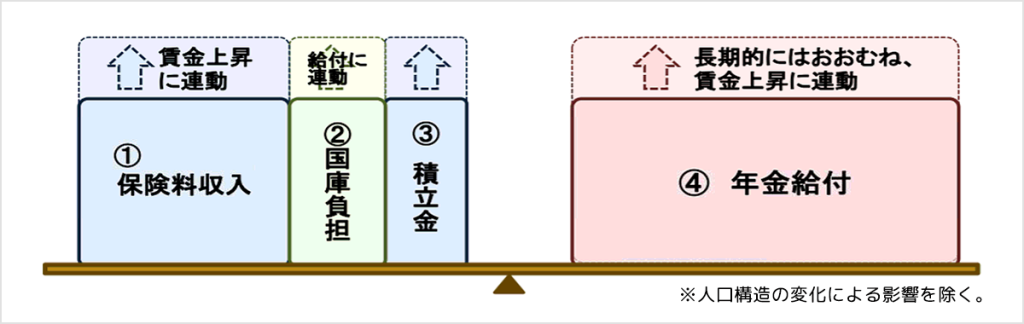

下の図をご覧ください。これは以前のコラム(年金額改定のしくみ~物価スライドとマクロ経済スライド)で説明した、年金財政のバランスを表したものです。左側が財源で、右側が給付ですね。それぞれの項目(①~④)が将来の経済変動によってどのように変動するのか、見てみましょう。

① 保険料収入の基となる掛け目は18.3%で上限が固定されていますが、賃金が上昇すれば、保険料収入もそれに連動します。

② 国庫負担は、基礎年金の2分の1に相当する部分と定められているので、給付に連動する(即ち賃金に連動する)ことになります。

③ 積立金は運用収入に連動しています。

④ 年金給付は、概ね賃金に連動しています。

以上をまとめると、①、②、④は、賃金に連動しているので、③の積立金は賃金と連動すれば財源と給付のバランスが取れることになります。つまり、積立金の運用目標は、賃金上昇率に対してどれだけ運用利回りが上回るかという形で表され、現在は財政検証による見通しを踏まえて以下のように設定されています。

積立金の目標運用利回り=賃金上昇率+1.7%

賃金上昇率に対して上回る部分(1.7%)はスプレッドと呼ばれ、積立金の運用目標となっているのです。

2019年財政検証の経済前提(ケースⅠ~Ⅵ)においては、下の表の青い部分のように、積立金の運用利回りは、物価上昇率に対するの実質利回りと賃金上昇率に対するスプレッドという形で表されています。これを見ると、上で示した積立金の運用目標が、財政検証の前提となっているスプレッドと整合的に設定されていることが分ると思います。

| ケースⅠ | ケースⅡ | ケースⅥ | ||

| 物価上昇率 | 2.0% | 1.6% | 1.2% | |

| 賃金上昇率 (対物価) | 1.6% | 1.4% | 1.1% | |

| 運用利回り | 実質 (対物価) | 3.0% | 2.9% | 2.8% |

| スプレッド (対賃金) | 1.4% | 1.5% | 1.7% | |

| 運用利回り (名目) | 5.0% | 4.5% | 4.0% |

| | | ケースⅣ | ケースⅤ | ケースⅥ |

| 物価上昇率 | | 1.1% | 0.8% | 0.5% |

| 賃金上昇率 (対物価) | | 1.0% | 0.8% | 0.4% |

| 運用利回り | 実質 (対物価) | 2.1% | 2.0% | 0.8% |

| | スプレッド (対賃金) | 1.1% | 1.2% | 0.4% |

| 運用利回り (名目) | | 3.2% | 2.8% | 1.3% |

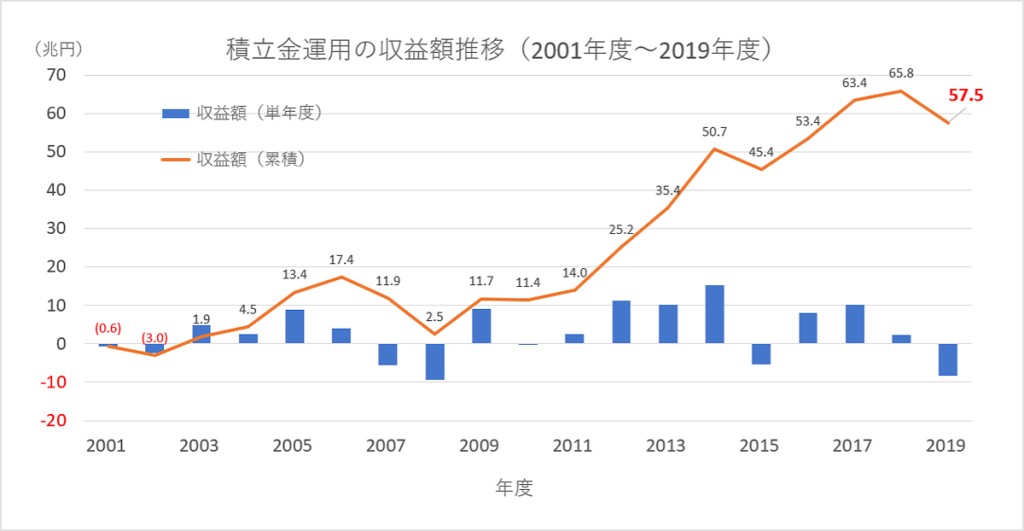

それでは、積立金運用の実績はどうでしょうか。下のグラフは、2001年度からの単年度と累積の運用収益を表したものです。

運用収益は単年度ではマイナスとなっている時もあり、2019年度は2008年のリーマンショック以来の赤字額でした。しかし、累積額は57.5兆円のプラスとなっています。長期的には、積立金の運用によってしっかりと収益をあげていることが分るでしょう。

この収益額を利回りに換算すると、年率で2.27%です。一方、上の財政検証の前提としている運用利回り(スプレッド)を名目運用利回りに換算すると、表の右端にグレーの網掛けで表示した利回りになりますが、これだと、実績値の2.27%はケースⅤの名目利回り(2.8%)よりも低いですね。しかし、このような比較をして、運用利回りの前提が甘すぎるのではないかと批判をすることは的外れです。

なぜなら、この実績値の期間中の賃金上昇率は長く続いたデフレのために、平均でマイナス0.12%だったので、賃金上昇率に対するスプレッドは2.39%(=2.27%-(-0.12%))で、目標の1.7%を上回っているのです。このように、運用目標をスプレッドで定めているのは、年金積立金独特のものなので、誤解の無いようにしっかりと理解してください。

以上、年金積立金の役割と、運用実績の評価方法について説明させていただきました。これらをしっかりと理解しておけば、あまり心配することもないのですが、冒頭でお話しした通り、メディアは運用成績を主に報道するだけで、一般の生活者の皆さんが不安に思ったり、誤解をしてしまうことが多いと思います。

年金事務所の窓口でも、積立金の損失報道を見聞きして、年金が減らされないうちに繰上げ受給した方が良いのではないかと相談してくる方がいらっしゃいます。公的保険アドバイザー協会会員の皆さまには、積立金に関する正しい情報を一般生活者の方に広げていただければと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする