2020-12-10

第11回 選択制確定拠出年金について

2020年10月号

今回は、選択制確定拠出年金についてお話ししたいと思います。選択制確定拠出年金は、公的年金保険を補完する役割ですが、その仕組みは、公的年金保険の保険料と給付に影響を与え、さらには公的年金保険だけにとどまらず、社会保険制度全体に影響を与えるものではないかと考えています。皆さんも制度はご存じの方が多いと思いますが、あらためて考えていただきたく、今回取り上げることにしました。

選択制確定拠出年金とは

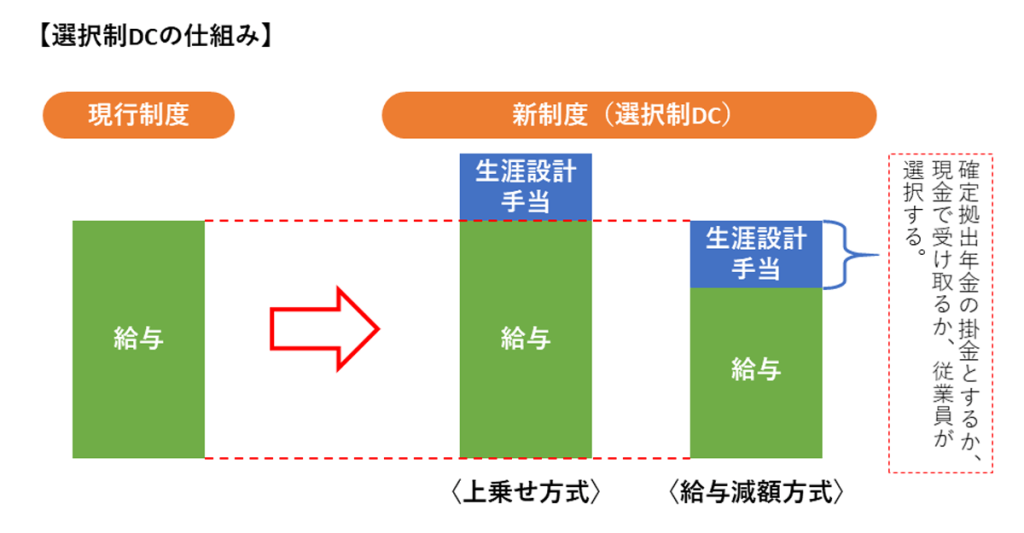

選択制確定拠出年金(選択制DC)は、企業型確定拠出年金の一形態です。下の図を見ながら仕組みを説明しましょう。

- 導入する企業は「生涯設計手当」を新設して、それを確定拠出年金の掛金とするか、そのまま現金で受け取るか、従業員が「選択」します。選択に当たっては、手当のうち一部を確定拠出年金の掛金とし、残りを現金で受け取るという形も可能です。

- 手当の名称は、「ライフプラン手当」など、企業によってその呼び名は異なります。また、手当を従来の給料に上乗せする方式と、給料を減額してその分を手当とする方式がありますが、企業にとっては追加の負担とならない後者の「給与減額方式」で導入するケースが多いようです。今回のコラムでは、「選択制DC」といったら、特に断りがなければ「給与減額方式」を意味するものとしてください。

さて、この選択制DCは、「従業員の老後のための資産形成」という大義名分があるわけですが、「給与減額方式」を導入し、手当を確定拠出年金の掛金に充てる場合、従業員にとって以下のような「メリット」があるとされています。

- 見かけの給与が下がることによって、所得税と社会保険料を削減することができる。

- 生涯設計手当の設定額によっては、個人型確定拠出年金よりも多くの掛金を掛けることができる。

社会保険料の削減は、事業主にとってもメリットとなるので、これを強調して選択制DCの導入を売り込むケースが多いようですが、これに関しては注意が必要です。

選択制DCが公的年金保険に与える影響

では、選択制DCの導入にあたって注意すべきこととは何でしょう。

まずは、厚生労働省が出している、「確定拠出年金制度について」という確定拠出年金法等の法令解釈をまとめた文書の抜粋を紹介したいと思います。これは、当文書が本年10月1日に改正された際に、追加されたものです(下線による強調は筆者が追加したもの)。

【事業主掛金に関する事項】

労使合意により給与等を減額した上で、当該減額部分を事業主掛金として拠出し企業型年金の個人別管理資産として積み立てるか、給与等への上乗せで受け取るかを従業員が選択する仕組みを実施するに当たっては、社会保険・雇用保険等の給付額にも影響する可能性を含めて、事業主は従業員に正確な説明を行う必要があること。

事業主にとっては、社会保険料の削減はメリットだけですが、従業員にとっては給付の削減というデメリットもあるわけです。

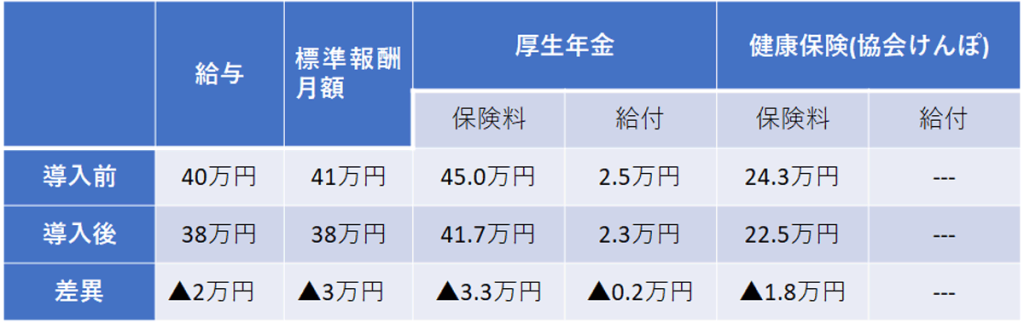

それでは、給付額への影響を事例によって確認してみましょう。給与が月額40万円の方が生涯設計手当の2万円を確定拠出年金の掛金として選択し、給与が38万円となるケースについて、厚生年金保険と健康保険への影響を見てみます。

※保険料は従業員負担分の年額

※健康保険の保険料は協会けんぽの東京支部のもの

※厚生年金の給付は、表中の保険料を納めた場合の報酬比例部分の年額

本事例における導入前と導入後を比較して、注意点をまとめると以下のとおりになります。

- 選択制によって確定拠出年金の掛金とした金額が、必ずしも社会保険料とその給付の基となる標準報酬月額の減額分となるわけではありません。標準報酬月額は、給与の額を等級に当てはめて決定されるからです。したがって、本事例の逆で、給与は減額しても標準報酬月額が変わらないというケースもあり得ます。

- 厚生年金の保険料と給付(老齢厚生年金)の変化を単純に比較すると、老齢厚生年金を17年以上受給すれば、保険料の削減のメリットはなくなってしまうことになります(3.3÷0.2≒17)。また、正しい比較ではありませんが、健康保険の保険料も含めて老齢厚生年金と比較をすると約26年で保険料削減のメリットはなくなってしまいます((3.1+1.8)÷0.2≒26)。90歳を超えて長生きすることが珍しくなくなる時代ですから、26年という長さも特別に長いと私は思いません。

- 障害厚生年金や遺族厚生年の給付額についても、選択制DCによって不利になることがあり得ます。例えば、大学卒業後就職した後、すぐに事故で障害状態となった場合、その時の標準報酬月額で300月加入したとみなして障害年金の額が計算されます。そこで、標準報酬月額が3万円低いと、障害厚生年金の額が年額で5万円程低くなってしまいます。

- 健康保険の場合、標準報酬月額によって医療費の自己負担は変わりませんが、傷病手当金と出産手当金は標準報酬月額を基に計算されるので、給付額が減額されてしまいます。一方、高額療養費については、本事例では変わりませんが、標準報酬月額が下がると自己負担限度額が下がるケースがあり得ます。

- 給与が下がることによる所得税の節税効果については触れませんでしたが、これは選択制DCでなくても個人型確定拠出年金(iDeCo)によって同等の効果が得られます。

以上、簡単な事例を基に、選択制DCによる社会保険の負担と給付への影響について見てみましたが、いろいろ複雑に感じるのではないでしょうか。個々の従業員の方については、なおさらでしょう。

そうすると結局、将来の給付への影響よりも、目先の保険料の削減のメリットの方が大きく感じてしまうのではないかと心配です。老後や万一の備えとして、社会保険は頼りになるもので、その保障額をわざわざ減らすということは賢明な選択肢ではない、ということを公的保険アドバイザー協会の会員の皆さまなら、理解していただけると思いますが、いかがでしょうか。

選択制DCは社会保険の負担の公平性を損なう可能性が...

選択制DCは、各個人レベルの負担と給付に対する影響という観点だけでなく、社会保険制度における負担の公平性という観点でも問題となる可能性があります。

まず健康保険で考えてみましょう。健康保険に加入している企業の一部が選択制DCを導入して保険料を削減すると、制度全体の医療費給付が変わらなければ、保険料収入が減った分は、保険料率を上げて収入を増やさなければなりません。

そうすると、選択制DCの導入によって保険料を削減しても、それは料率の上昇という形ですべての企業に影響を及ぼしますが、特に、選択制DCを導入していない企業に、よりしわ寄せが行くことは明らかでしょう。

選択制DCは大企業においても導入されているようですが、大企業は単独で健康保険組合を運営しているところも多く、このようなケースでは選択制DCによって保険料収入が減ってしまっても他の企業に迷惑をかけることもないからいいだろう、と思われるかもしれません。

しかし、そんなことはありません。単独で健康保険組合を運営する大企業が、選択制DCを導入する理由は別にあると考えています。それは、後期高齢者医療制度と介護保険における拠出金です。それでは、まず後期高齢者医療制度から見ていきましょう。

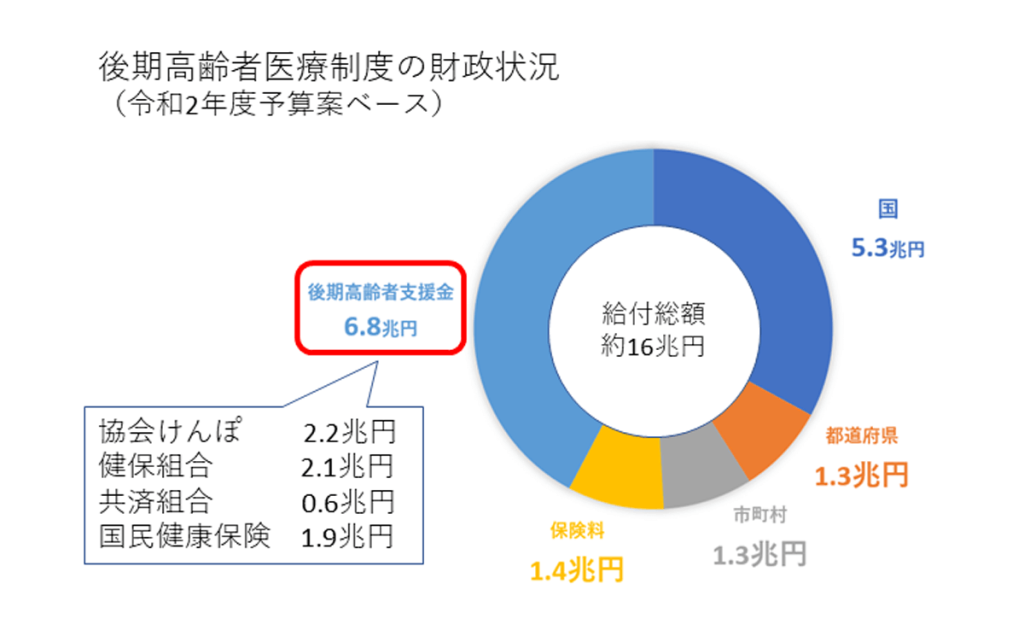

後期高齢者医療制度は、75歳以降の方すべてが加入する医療保険制度です。75歳までは、就業の状況に応じて、協会けんぽ、健康保険組合、国民健康保険に加入していますが、75歳からは全員が後期高齢者医療制度です。

後期高齢者医療制度は、被保険者である75歳以上の高齢者は、所得が低いために保険料収入が限られている一方で、医者にかかることが多くなるために給付が増えてしまうので、下の図で示すような形で財源を確保しています。

- 医療給付の半分は、公費で賄われています。給付費全体に対する割合は、国33%、都道府県8%、市町村8%(おおむね4:1:1の比率)となっています。

- 残りの半分が、被保険者である高齢者から集めた保険料と、各保険者から納付される、後期高齢者支援金によって賄われています。

- 後期高齢者支援金は、負担能力に応じた負担とする観点から、協会けんぽ、健康保険組合、共済組合の間で、標準報酬総額に応じて按分された負担となっています。これを総報酬割といいます。

しかし、例えばある大企業が選択制DCを導入して、当該企業が運営する健康保険組合の被保険者の標準報酬月額が下がると、当該健康保険組合に割り当てられる後期高齢者支援金は減額され、そのしわ寄せが他の健康保険組合や協会けんぽに加入している企業に行くことにはならないでしょうか。

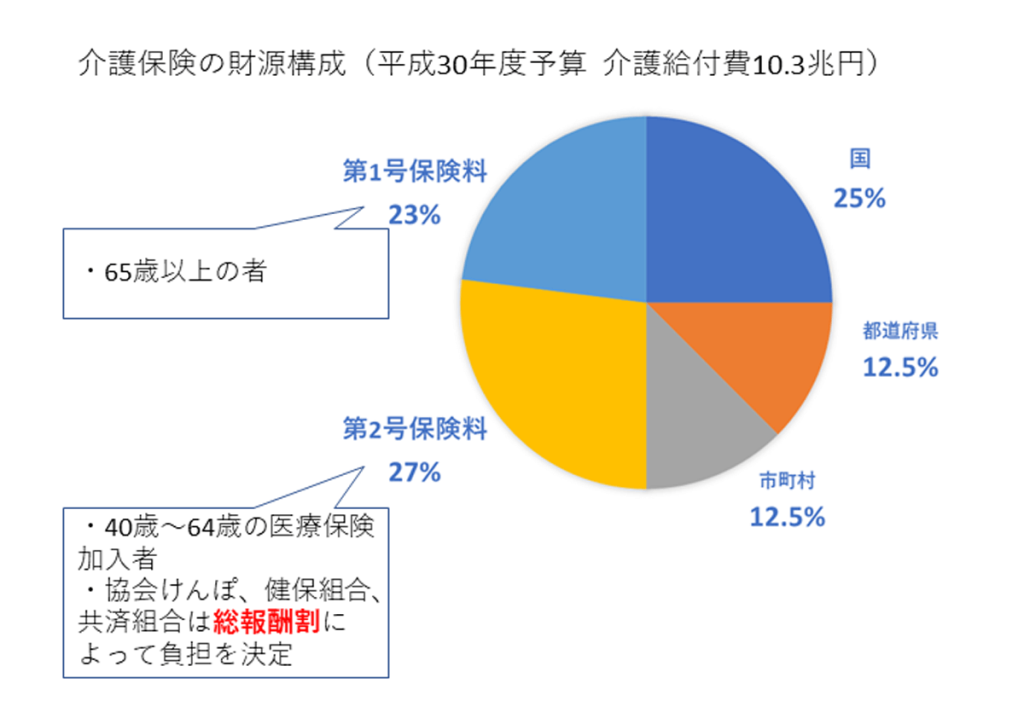

介護保険においても、後期高齢者医療制度と同様なことが起こり得ます。下の図は、介護保険の財源について表したものです。

- 介護保険も給付費の半分が公費で賄われていて(国25%、都道府県12.5%、市町村12.5%)、残りの半分が保険料となっています。

- 保険料は、65歳以降の1号被保険者と40歳~64歳で医療保険加入者の2号被保険者で負担割合が、それぞれ、23%と27%と定められています。

- 2号被保険者が負担する分は、後期高齢者医療制度と同じように、総報酬割で決められていて、協会けんぽ、健康保険組合、共済組合の各制度の間でそれぞれの標準報酬総額によって按分されます。

すると、一部の企業が選択制DCを導入することによって、各制度間あるいは各制度内の企業間における負担の公平性が損なわれる可能性があるのです。

選択制DC(給与減額方式)は、企業が追加の負担なしに従業員に対して老後の生活資金のための資産形成の機会を提供する制度という表向きのセールスポイントとは裏腹に、公的保険制度の保険料を削減することを目的として導入するケースが実態として多いようです。

従業員数が300名以下の中小企業であれば、従業員が個人で加入する個人型確定拠出年金において、事業主が掛金を追加で拠出することができる制度(中小事業主掛金納付制度、通称イデコプラス)があります。イデコプラスであれば、公的保険による保障を減らすことなく老後の備えができるので、こちらを検討してみても良いのではないでしょうか。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする