2024-03-31

第43回 厚生年金の「従前額保障」とは

2023年7月号

今回は、年金額の計算に関する、少々マニアックなトピックを取り上げたいと思います。

改定通知書についての問い合わせが…

毎年6月の年金振込日の前に、年金受給者には「年金額改定通知書」が送付されています。6月は、通常4月分と5月分が振り込まれるので、新年度を迎えての初めての振り込みとなり、賃金・物価の動向に応じて年金額が改定されるからです。

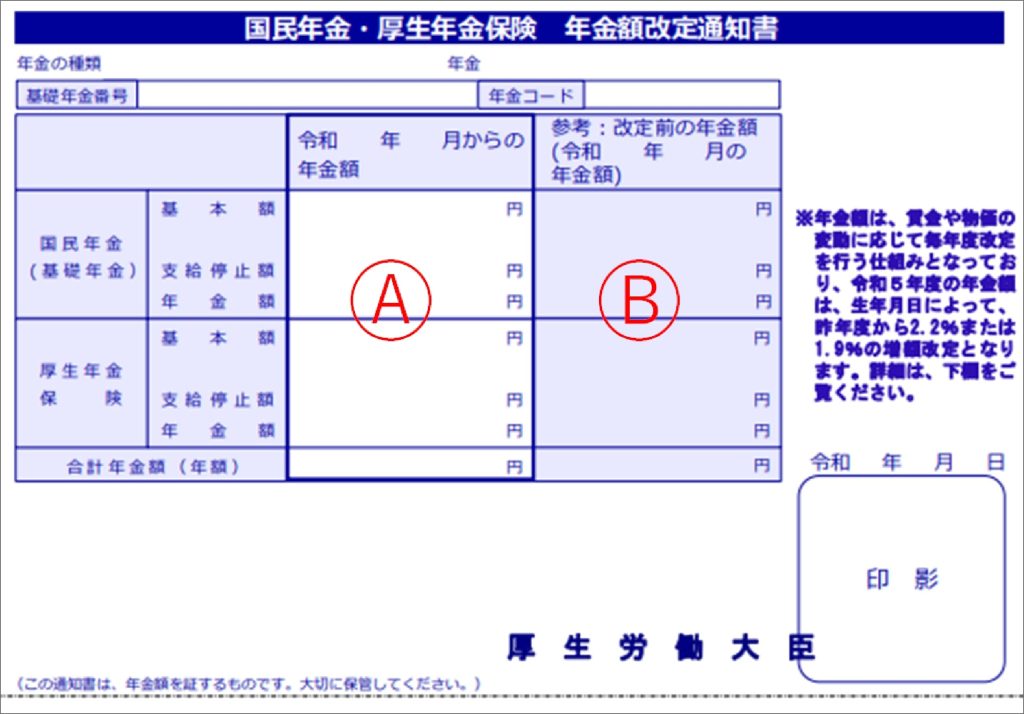

今年の6月にも、下のような改定通知書が送付されました。通知書のⒶ欄には改定された令和5年4月からの年金額が、Ⓑ欄には改定前の年金額が記載されています。さらに、その横には「令和5年度の年金額は、生年月日によって、昨年度から2.2%または1.9%の増額改定となります」と注釈がついています。

改定率が、生年月日によって異なることは、皆さんすでにご存じでしょうし、こちらのコラムでも取り上げて説明しています。

関連コラム:【公的年金保険のミカタ】第39回 2023年度の年金額改定について

改定通知書にも、さらに以下のような説明が付されていました。

昭和31年4月2日以後生まれの方、つまり、令和5年度において67歳以下の方は、昨年度から2.2%の増額改定で、一方、昭和31年4月1日以前生まれの方、つまり令和5年度において68歳以上の方は、昨年度から1.9%の増額改定となることが記載されていました。

ところが、この改定通知書が送付された6月の上旬に、年金事務所では、自分の年金額が改定通知書の説明の通りに改定されていないとの問い合わせが相次ぎました。そして、そのすべてが67歳以下の方で、説明の2.2%より改定率が低くなっているというのです。

どういうことなのか考えていたところ、数日前に行われた窓口相談員向けの確認テストの問題が頭をよぎりました。それは○✕テストで「従前額保障の年金額は、名目手取り賃金変動率によって改定される」という問いでした。私にはあまりなじみのない問題だったため、深く考えずに、○(正しい)と回答しましたが、間違いでした。

従前額保障の年金額は、物価変動率で改定されるということなのですが、その時は、その問題の重要さに気づかず、スルーしていました。問い合わせに来た方は65歳前の特老厚の受給者でしたが、年金額は従前額保障で計算されたもので、持参した改定通知書に記載されている改定前後の年金額を比べると、68歳以降の方に適用されるはずの1.9%の改定率が適用されていました。

さあ、一応理由は分かったものの、お客様からは、自分の年金額が改定通知書の説明にある2.2%ではなく、それより低い1.9%で改定されている理由について、詳しい説明を求められ困ってしまいました。大急ぎで調べて、ひとまずお客さんには説明したものの、確認テストで間違った時に、ちゃんと調べておくべきだったと反省しきりでした。

ということで、この機会に従前保障とは何なのか、なぜ、物価変動率で改定されるのか、ということについて皆さんにも説明したいと思いますが、その前に、厚生年金の報酬比例部分の計算式についておさらいをしたいと思います。

報酬比例部分「原則の計算式」について

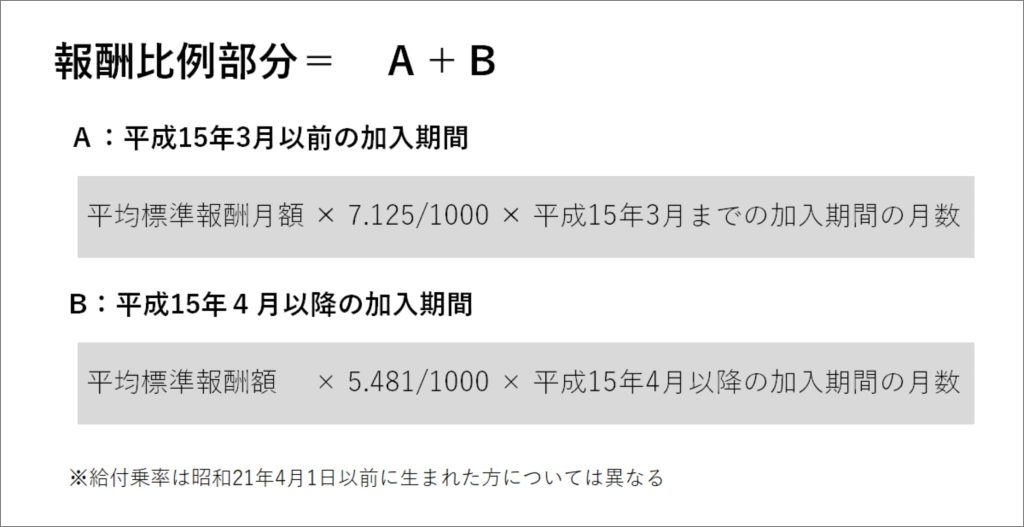

下の報酬比例部分の計算式は、皆さんもお馴染みのものだと思いますので、詳しい説明は省きますが、平成15年3月までは、標準報酬月額だけで、納付する保険料と給付される年金額が計算されていましたが、平成15年4月からは、賞与も含んで保険料と年金額を計算する「総報酬制」に移行されたのですね。

AとB、それぞれの計算式で重要なのは、平均標準報酬(月)額を、どのように計算するかということです。まずは、それを文章で表してみましょう。

平均標準報酬額とは、平成15年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額(過去の標準報酬月額と標準賞与額に再評価率を乗じて、現在の価値に再評価している額)の総額を、平成15年4月以降の加入期間で割って得た額です。

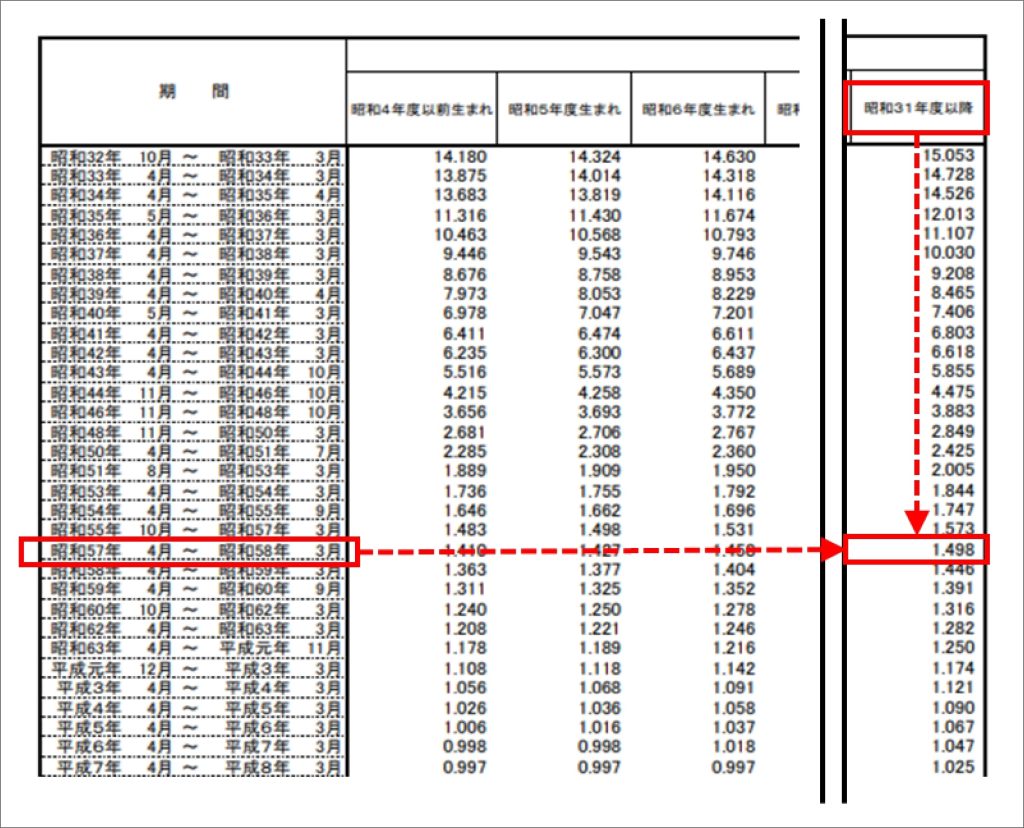

ここで、「過去の標準報酬月額と標準賞与額に再評価率を乗じて、現在の価値に再評価している額」という部分がポイントです。再評価率は年金機構のホームページで公開されていて、令和5年度の再評価率表は下のようなものになります。

計算対象となる人の生年月日の列を見ると、期間に応じて、再評価率が決まっています。

例えば、昭和31年度に生まれた人の、昭和57年4月から昭和58年3月の間の標準報酬月額には、1.498という再評価率を適用します。

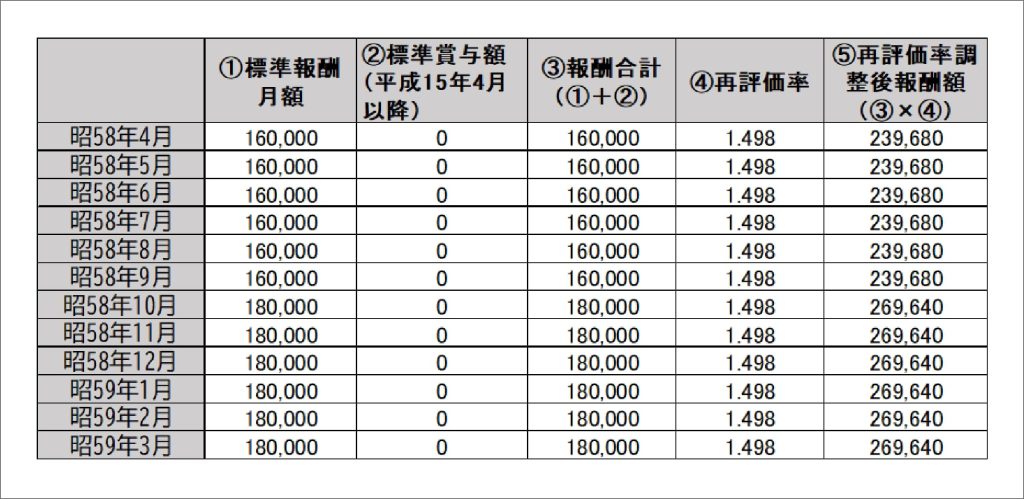

標準報酬月額が、昭和58年4月~9月の間16万円で、昭和58年10月~昭和59年3月の間が18万円だとすると、下のような表をエクセルで作成すれば、再評価率調整後の報酬額が計算でき、これを厚生年金の全加入期間について拡張すれば、平均標準報酬(月)額を求めることができ、報酬比例部分の年金額が計算できます。

ご興味があれば、皆さんもエクセルでご自分の年金額を計算してみたら、いかがでしょうか。

従前額保障とは

さて、少々マニアックな年金額の計算について説明してきましたが、いよいよ本題の従前額保障についての話です。

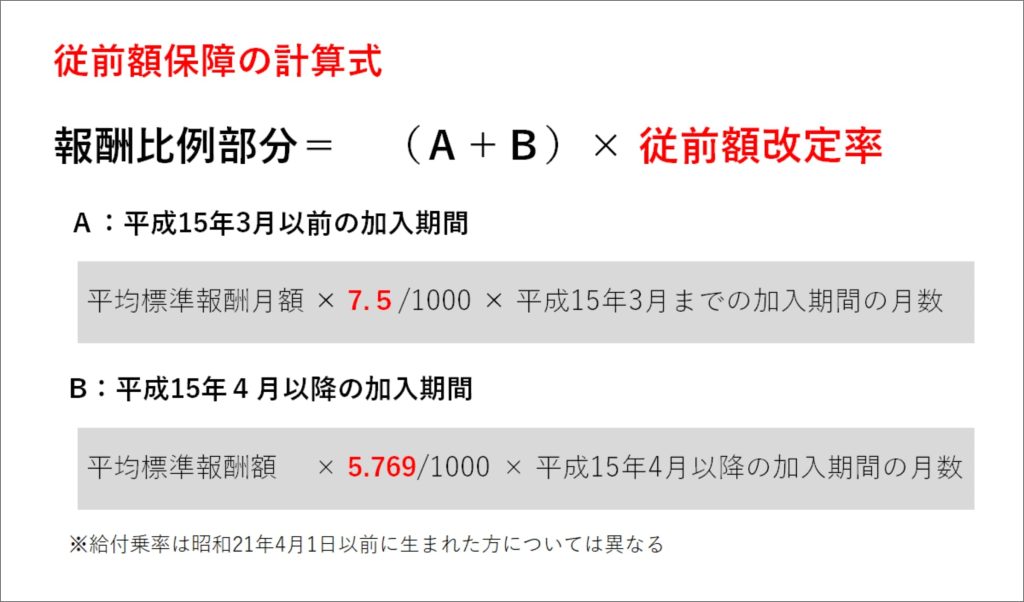

先に紹介した報酬比例の計算式に用いられている給付乗率(7.125/1000および5.481/1000)は、平成12年の法改正によって引き下げられたものですが、引き下げによる急激な給付水準の変化を緩和するために、従前額保障の措置が講じられました。

従前額保障は、下の計算式のように、法改正前の高い給付乗率を用いて報酬比例部分の年金額を計算し、これと先に紹介した現行法によって計算した年金額を比較し、高い方を支給することになっています。

従前額における平均標準報酬(月)額の計算には、平成6年改正の再評価率が用いられ、再評価率は固定されますが、従前額改定率を乗じて年金額を計算します。従前額に用いる再評価率も、年金機構のホームページで公開されていますので、先に説明した方法で平均標準報酬(月)額を計算することができます。

従前額改定率は、毎年物価変動率によって改定され、令和5年度の従前額改定率は、1.014(昭和13年4月2日以降生まれの場合)となっています。

さて、普通に考えると給付乗率が高い従前額の方が、年金額が常に高くなるのではと思うかもしれませんが、そういう訳ではありません。ポイントは、従前額改定率が物価変動率によって改定されるというところです。

現行法による新規裁定者の年金は、名目手取り賃金変動率で改定されるので、通常の経済状態である「賃金変動率>物価変動率」を前提とすれば、毎年の改定を通じて、賃金変動率で改定する現行法による年金額が、物価変動率で改定する従前額をいずれ上回る形になり、激変緩和措置としての従前額保障の役目は終わるはずでした。

しかし、そのような目論見とは裏腹に、「賃金<物価」という状態が長く続いたために、従前額保障が依然として残っているというわけです。

まだ、多くの受給者の年金は従前額保障が適用されているものと思われ、私も、自分の年金額をエクセルで計算し確かめてみましたが、現時点では従前額の方が高くなっています。したがって、当面は、改定通知書に記載されているような、生年月日によって改定率が異なるという説明には、もう少し工夫が必要ではないかと思う次第です。

今回は、報酬比例部分の計算方法についても説明しましたので、皆さん、是非ご自分の年金をエクセルで計算してみてくださいね。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする