2024-03-31

第42回 「厚生年金ハーフ」について

2023年6月号

当コラムは、1か月お休みを頂きましたが、今回は、前回の終わりに触れた「厚生年金ハーフ」についてお話ししたいと思います。

「パート主婦の保険料肩代わり」が少子化対策に

「厚生年金ハーフ」は、前回、前々回にお話しした「年収の壁」問題(本来は“問題”ではないのですが)を解消するための案として、パート主婦の保険料を国が肩代わりするという、トンデモない経済界と政治家のレントシーキング(=たかり)が行われていることに対抗して、権丈善一先生が年金部会で唱えたものです。

私は、国がパート主婦の保険料を肩代わりするといったトンデモ案は、良識あるメディアによって潰されるものと期待していました。しかし、これに対する批判はあまり盛り上がることなく、結局、「こども未来戦略方針」に以下のように盛り込まれました(下線は筆者が加えたもの)。

【いわゆる「年収の壁(106 万円/130 万円)」への対応】

■ 106万円・130万円の壁を意識せずに働くことが可能となるよう、短時間 労働者への被用者保険の適用拡大、最低賃金の引上げに引き続き取り組む。

■ こうした取組と併せて、人手不足への対応が急務となる中で、壁を意識せずに働く 時間を延ばすことのできる環境づくりを後押しするため、当面の対応として、被用者が新たに106万円の壁を超えても手取り収入が逆転しないよう、労働時間の延長や賃上げに取り組む企業に対し、複数年(最大3年)で計画的に取り組むケースを含め、 必要な費用を補助するなどの支援強化パッケージを本年中に決定した上で実行し、さらに、制度の見直しに取り組む。

まさか、国の最重要政策である少子化対策として、パート主婦の保険料肩代わり(上の文章は、そのような直接的な表現でなく、巧みに言い換えています)が行われようとしていることに、呆れるというか、これがレントシーキングなのかと笑ってしまいました。同様の文章は「経済財政運営と改革の基本方針 2023」(骨太の方針)にも盛り込まれています。

「厚生年金ハーフ」とは

さて、この期に及んで、パート主婦の保険料肩代わりを潰すことができるのか、その対抗案となる「厚生年金ハーフ」について以下に説明します。

今回、権丈先生が提唱した厚生年金ハーフとは、被用者保険の適用拡大の対象となる、週の労働時間が20時間以上30時間未満、月収8.8万円以上などの条件を満たす短時間労働者に対して、次の2つの選択肢を与えようとするものです。

選択肢1:

通常通り厚生年金の保険料を負担し、その保障を受ける。

選択肢2:

保険料の労働者負担分は免除、事業主負担のみを課し、厚生年金の保障を2分の1とする。

選択肢2が厚生年金ハーフです。ハーフを選択した短時間労働者は、保険料負担は発生しないので手取りは減らず、保障は老齢年金を例にすると、基礎年金は通常通りで、厚生年金(報酬比例部分)が事業主負担のみなので、半分になってしまいます。

厚生年金ハーフは、パート主婦、すなわち国民年金の3号と60歳以上の未加入者を対象にするもので、適用拡大前は保険料負担をしていない人たちなので、新たに課せられる事業主負担分の保険料を報酬比例部分の給付に充てることで、年金財政的には問題はありません。

そして、保障が半分でも手取りが減らない方が良いという人たちは、ハーフを選択することによって、就業調整をする必要がなくなり、“問題となっている” 就業調整による人手不足の解消を図ることができるというわけです。

ただ、「厚生年金ハーフ」は元々、年収の壁による就業調整を解消する手段として考えられたものではありません。これは、適用拡大をさらに進め、岸田首相が唱える勤労者皆保険を実現する際に議論が必要となる、労働時間が週20時間未満の人たちのために考えられていたものなのです。

週20時間未満の人たちへの適用拡大を検討するにあたって、労働時間がすごく短い場合、極端な例を挙げると、月1時間でも働いたら厚生年金に加入し、2階建ての年金を受給できるのかと言ったら、それは現実的ではありません。

したがって、週20時間未満の場合は、事業主負担だけを課し、労働者の被保険者区分(1号、3号、未加入)は変わらないようにするというのが、基本的な考え方としてあります。ここで、事業主負担だけを課すのは、事業主が保険料負担を逃れるために非正規雇用を選択するインセンティブをなくすためであり、事業主負担がある分として、厚生年金の報酬比例部分の半分を支給する形にするものです。

個人的には、週20時間未満でも、財政検証のオプション試算で示されていたように一定の収入(例えば月収5.8万円)がある人は、適用拡大の対象にしても良いのではないかと思いますが、ここら辺は、今後の年金制度改正の議論を待ちたいと思います。

「厚生年金ハーフ」の目的を理解できないメディアも

当面は、パート主婦の保険料を国が肩代わりするという愚策が通ってしまうのか、それとも「厚生年金ハーフ」がそれに待ったをかけることができるのか、注目されるところです。ところが、一部のメディアはこれに水を差すような報道をしています。下の記事の抜粋は、日経が「厚生年金ハーフ」に対して的外れな批判をしたものです(下線は筆者が加えたもの)。

保険料を事業主負担だけにすれば、年金給付も厚生年金と基礎年金の双方を半額にしなければ辻つまが合わない。つまり基礎年金3万3125円と厚生年金9646円の計4万2771円に下げることになる。しかし取り沙汰されている案は厚生年金だけを半額にすることを念頭においているとみられる。このやり方だと、基礎年金と合わせた給付はおよそ1割減にしかならない。

実現すれば「まことにお得な年金」になる。この案を選べる範囲に就労時間を抑える人が続出することになり「新たな年収の壁」を生じさせる弥縫(びほう)策のようにみえる。

(日経電子版 6月20日『年金改革、迷走する厚労省 「女性版骨太の方針」が救い』より抜粋)

記事の前段の、「厚生年金と基礎年金の双方を半額にしなければ辻つまが合わない」という点に関しては、先に述べた通り、「厚生年金ハーフ」は、現在の被保険者区分は変えずに、事業主負担分に見合う報酬比例部分の2分の1を追加で給付するものです。

したがって、対象のパート主婦が3号であれば、元々保険料負担なしで支給される基礎年金に加えて厚生年金ハーフが支給され、60歳以上の未加入者であれば、当然基礎年金はなく、厚生年金ハーフのみとなり、辻つまが合わないことはありません。

そして、後段の「実現すれば『まことにお得な年金』になる」という部分も的外れです。

厚生年金ハーフは、メディアの偏向報道のために、生活保障が手厚くなる被用者保険に加入できることを「手取りが減るから働き損」と勘違いしている短時間労働者に、被用者保険の意義を再考する機会を与える教育効果と、なによりパート主婦の保険料を国が肩代わりすることを求める経済界と政治家のレントシーキング(たかり)を抑えることを目的としたものです。

したがって、国による保険料の肩代わりという愚策を潰し、短時間労働者に対して、被用者保険に加入できることの意義を正しく伝える動きが出てくれば、短時間労働者に対する厚生年金ハーフも必要なくなるでしょうし、仮に実施するにしても、時限的なものとなるはずです。それなのに、この記事にあるように「厚生年金ハーフはお得な制度」とメディアが拡散し始めれば、議論は混乱し、無駄に時間を費やすことになりかねません。

まさに「燕雀安んぞ鴻鵠の志を知らんや」とはこのことでしょう。

さらに、日経の記事のようにメディアが事の本質を伝えずに、以下のような比較をすることも十分予想されます。

【厚生年金ハーフと厚生年金フルのどっちがお得?】

① 厚生年金ハーフを1年選択すると、保険料負担なしで、報酬比例部分の年金が年額2700円プラス

② 厚生年金に通常通り1年加入し、保険料97000円負担すると、報酬比例部分の年金が年額5400円プラス

※月収8.8万円として計算

したがって、②を選択した場合、納めた保険料で総受取額が①を上回るために要する年数は36年(=97000÷2700)となる。

これを見ると、①の厚生年金ハーフを選択する人が多くなりそうな気がします。したがって、今回の年収の壁の対応策としては、事業主負担は課すけれど、労働者自身の保険料負担が無い場合は報酬比例部分を支給しない「厚生年金ゼロ」でもいいのではないかと思います。

そうすれば、事業主が本来自分のために負担した保険料が、将来自分の給付に反映されないことについて、よく考えて選択することになるのではないでしょうか。

適用拡大による加入者数の変動

さて、ここまでは、年収の壁による就業調整を解消するための厚生年金ハーフについて説明してきましたが、そもそも年収の壁によってどの程度の就業調整が行われているか、いくつかデータを見て考えてみたいと思います。

まずは、公的年金の加入者の変動を見てみましょう。

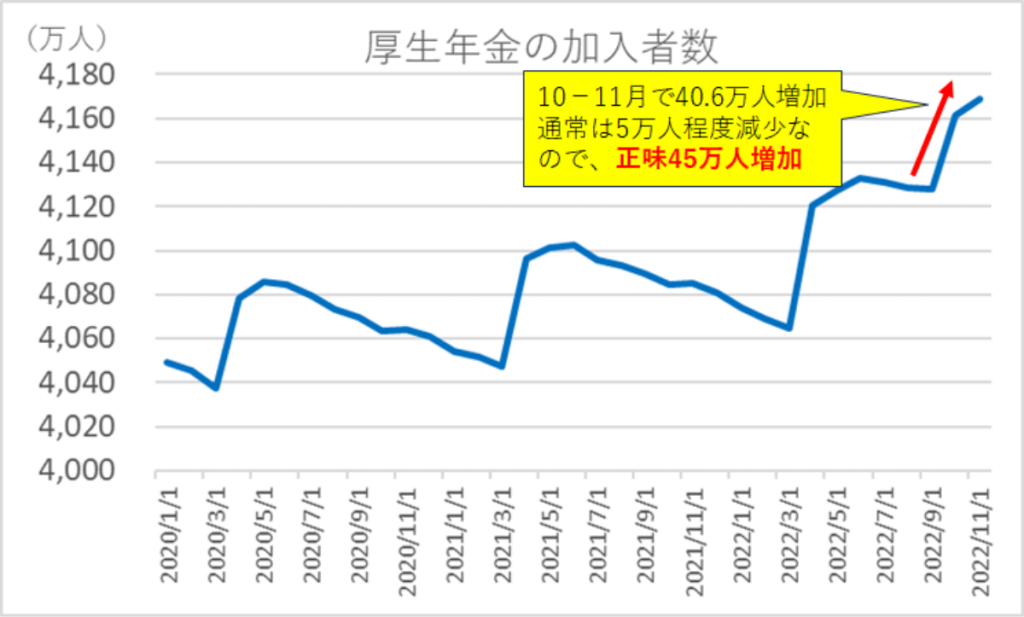

下のグラフは、厚生年金の加入者数の推移を表したものです。適用拡大の対象となる事業所規模が101人以上に改正された2022年10月と翌月の11月で40.6万人増加しています。ただし、厚生年金の加入者数の変動には周期性があり、毎年4~5月で増加し、その後は3月まで逓減しています。2020年と2021年では10~11月で5万人程度減少しているので、適用拡大による正味の増加数は、45万人程度と推定されます。

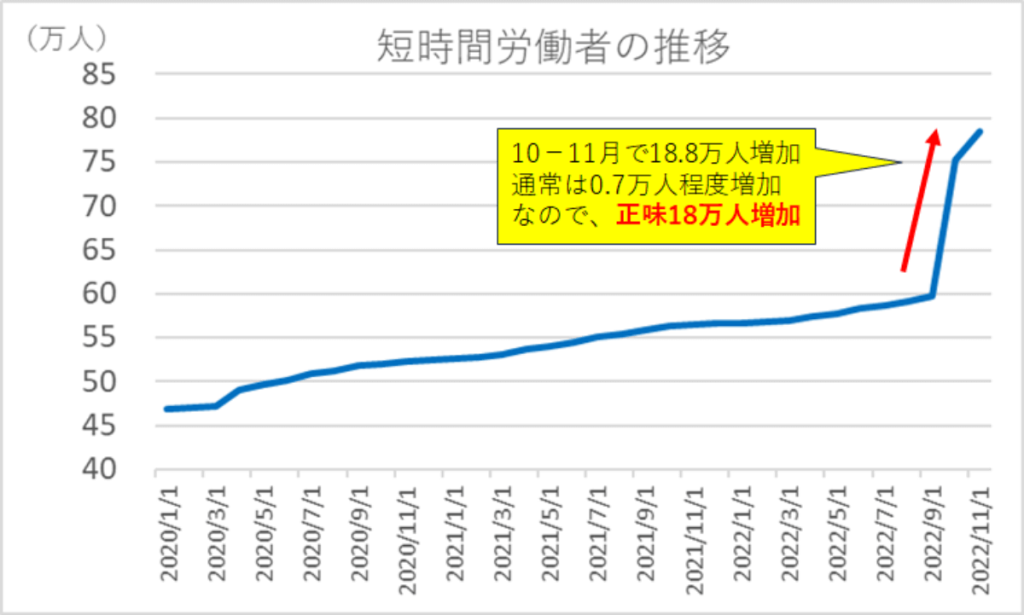

次のグラフは厚生年金の加入者のうち、短時間労働者数の推移を表したものです。こちらはずっと逓増してきている状況でしたが、2022年の10月と11月では、大きく18.8万人増加しています。2020年と2021年は10~11月で0.7万人程度増加しているので、適用拡大による正味の増加数は、18万人程度と推定されます。そうすると、先程の厚生年金加入者の増加数45万人から短時間労働者の増加数18万人を引いた、27万人が週30時間以上の厚生年金加入者の増加と推定できます。

これは、適用拡大前は130万円の壁のために就労時間を抑えていた人たちが、適用拡大を機に働く時間を延ばしたケースの表れだと思われます。

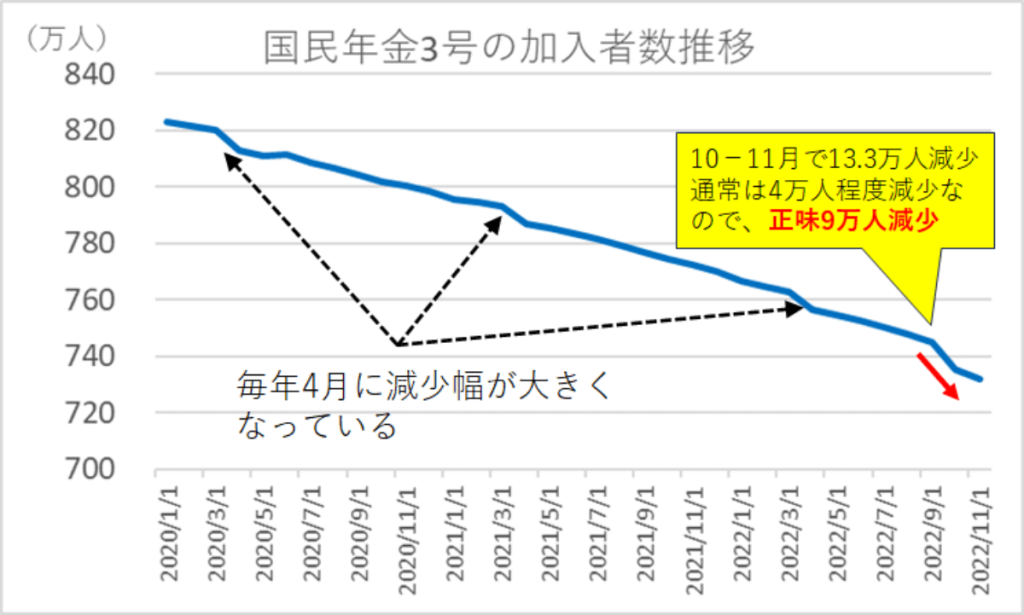

次に、国民年金3号被保険者の推移です。こちらはずっと逓減してきている状況で、10月と11月で13.3万人減少しています。2020年と2021年は10~11月で4万人程度減少しているので、適用拡大による正味の減少数は、9万人程度と推定されます。

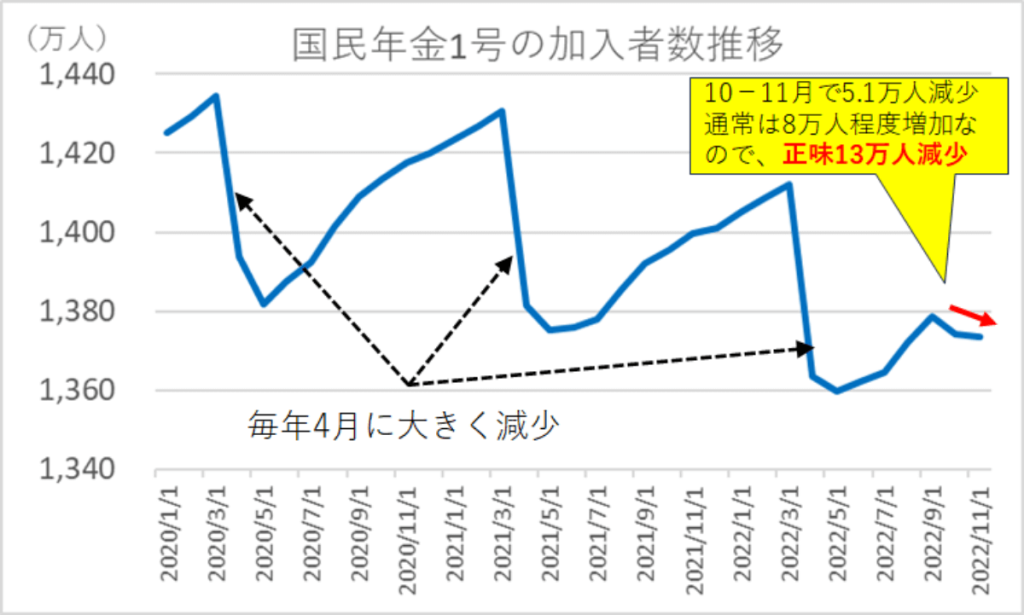

最後に、国民年金1号被保険者の推移です。こちらは年度を通して周期性があり、毎年度4月に大きく減少した後は、3月に向かって逓増している状況です。2022年は、10月と11月で5.1万人減少しています。2020年と2021年は10~11月で8万人程度増加しているので、適用拡大による正味の減少数は、13万人程度と推定されます。

以上、2022年10月から適用拡大の対象事業所の規模要件が101人以上に改正されたことによる加入者数の増減をまとめると以下の通りになります。

① 厚生年金加入者数:45万人増加

② ①のうち短時間労働者数:18万人増加

③ 国民年金3号被保険者数:9万人減少

④ 国民年金1号被保険者数:13万人減少

トータルでの厚生年金加入者の増加数45万人は、事前の想定とほぼ一致していて、特に就業調整をして適用を回避した人はいなかったということになります。

一方、厚生年金の加入者数が適用拡大で増加した分、国民年金の1号、3号の加入者数は減少することになりますが、これが事前の想定では、1号被保険者が20万人、3号被保険者が12万人となっていましたが、③、④で示されたデータはこれより少なくなっています。

それでも3号に関していえば、想定していた数の4分の3は就業調整をせずに、被用者保険の適用を受けたことになります。

労働政策研究・研修機構による調査

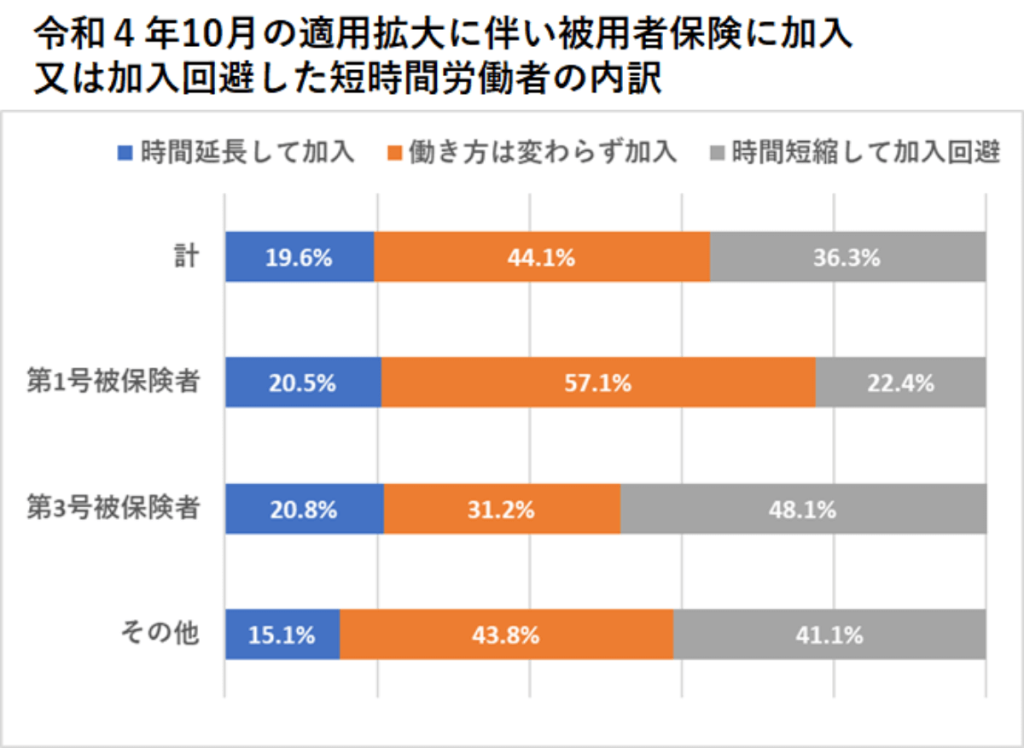

そして、もう1つ、労働政策研究・研修機構(JILPT)による「社会保険の適用拡大への対応状況等に関する調査」から、いくつかデータを紹介したいと思います。

下のグラフは、適用拡大の対象となっていた短時間労働者が、加入したのか、加入を回避したのかを表したものです。これを見ると、トータルでは3分の2が加入、3分の1が加入回避という結果になっていますが、時間延長した割合(19.6%)より、時間短縮した割合(36.3%)の方が大きいので、単純に考えると人手不足が生じているということになります。

また、第1号被保険者の中で、時間短縮して加入を回避した割合が22.4%ありますが、これは理解に苦しむところです。第1号被保険者であれば、通常、厚生年金に加入する方が保険料は安くなり、保障は手厚くなるので、加入を回避することは経済的にデメリットとなるからです。ここら辺は、勤務先による丁寧な説明が必要ではないかと思います。

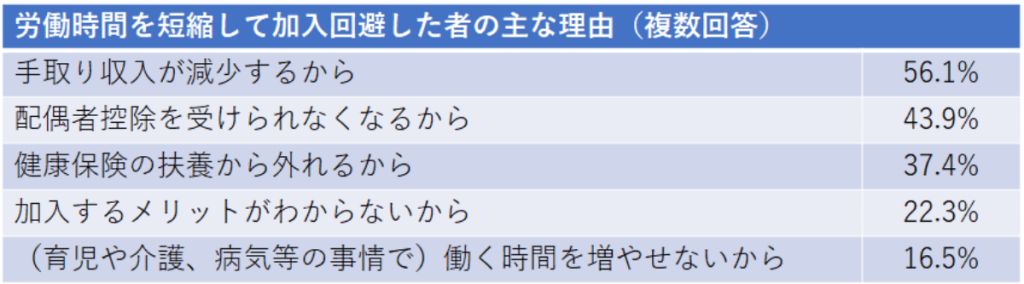

そして、次の表は、就業調整をして加入を回避した主な理由が挙げられています。この中で、2番目の「配偶者控除を受けられなくなるから」というのは疑問です。いわゆる「103万円の壁」を超えても、妻の年収が150万円以下であれば、配偶者特別控除として夫は同じ額の控除を受けることができ(夫の所得が900万円以下の場合)、世帯での手取りの逆転は起きないはずです。

それと、5番目の「働く時間を増やせないから」というのも気になります。働く時間を増やせない理由があることは仕方ありませんが、なぜ、わざわざ労働時間を短縮する必要があったのでしょうか。このような理由が出る原因としては、企業側が契約上働き方に制約を設けているケースが考えられます。

例えば、企業によっては適用拡大を機に雇用管理を見直し、パートの働き方を次の2つの契約に限定するというケースがあります。

① 1日6.5時間で週3日

② 1日8時間で週5日

①であれば、週20時間未満なので加入の対象外となり、被用者保険に加入するためには、②のようにフルタイムのパート(ってなんか、変なネーミングですが)として働くことが必要となります。

そうすると適用拡大前の雇用契約では1日8時間で週3日働いていた場合でも、適用拡大後に諸事情で②を選ぶことができない場合は①を選択するしかなく、結果として労働時間を短縮せざるを得ないということになります。

企業としては、被用者保険加入によって保険料負担が増えるならば、長く働いてそれに見合うだけ企業に貢献して欲しいということかもしれませんが、それが労働者の働き方に制約を与えるものにならないような配慮も必要ではないでしょうか。

人手不足の原因は「労働力希少社会」への転換

最後に、昨今よく言われる「人手不足」について考えてみたいと思います。

NHKの討論番組「日曜討論」では、6月18日の放映で「深刻化する人手不足、暮らしは、対策は」というテーマで有識者による討論が行われました。出演していた有識者の皆さんに共通した認識として、今世の中で起きている人手不足は生産年齢人口の減少による「労働供給制約社会」への転換によるものだということでした。

これを見ていて思い浮かんだのは、権丈善一先生の奥様である権丈英子教授(亜細亜大学経済学部教授)が唱える「労働力希少社会」です。下の文章は、「もっと気になる社会保障」(権丈善一・権丈英子著、勁草書房)からの抜粋です(下線は筆者が加えたもの)。

「日本は、人口減少社会、特に、生産年齢人口が大幅に減少していく社会に入っています。そうした社会では、労働力の希少性が増す「労働力希少社会」を迎えることになります。今は、希少性が高まりゆく労働力をいかに有効に活用するかという方向性を模索する大きな動きの中にあると言えます。これまで、グローバリズムをはじめとした環境の変化は、労働力の価値を押し下げる方向に作用してきました。その逆向きへの動きが、今、世界中に先駆けて、この日本で始まりつつあるとも言えます。」

「日曜討論」に出演していた、新しい資本主義実現会議や全世代型社会保障構築会議のメンバーでもある冨山和彦氏(株式会社経営共創基盤グループ会長)も、番組の司会者が「年収の壁」による人手不足について話を振っても、それをほぼ無視して以下のように発言していました。

■ 経営者はごちゃごちゃ言わずに生産性を上げろ

■ 政府がやってはいけないことは「人手不足倒産をとめること」

保険料の肩代わりという話は、給料を上げて労働力を確保することのできない生産性の低い企業を温存することに他ならず、権丈英子氏や冨山氏が唱えることの真逆となるのではないでしょうか。厚生年金ハーフの意義と合わせて、人手不足の本質的な原因が世の中で広く理解されることを望みます。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする