2024-03-31

第41回 引き続き「年収の壁」について

2023年4月号

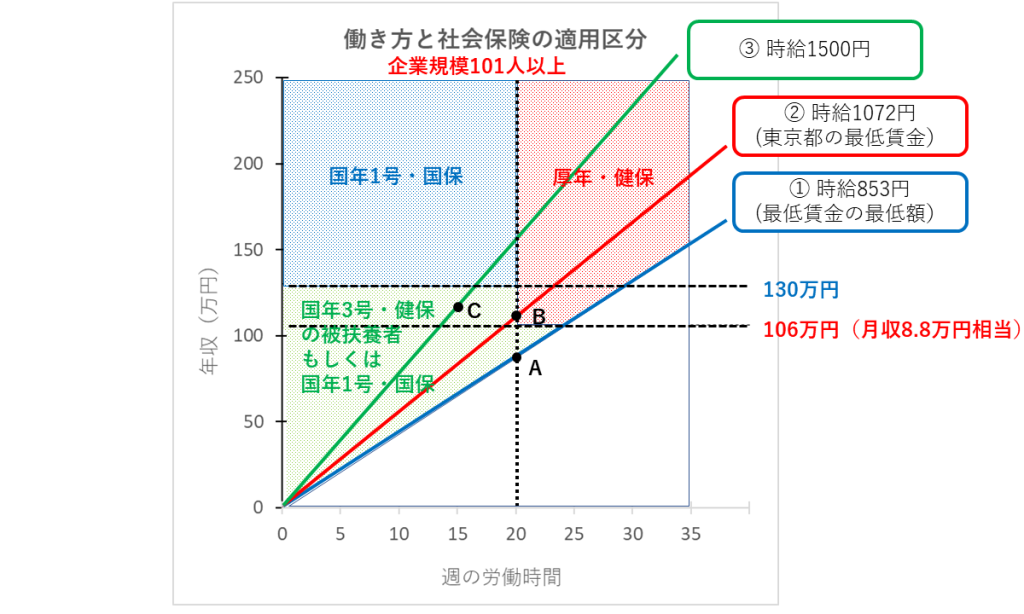

今回も前回に続き、「年収の壁」について考えてみたいと思います。前回のコラムでは、事例を用いて130万円と106万円の”壁“について説明しましたが、実際はいろいろなケースがあるので、これを網羅的に理解できるように、下のような図を作成しました。

こちらの図は、厚労省の資料(14ページ)と権丈善一先生のnote記事を参考に作成したものです。

図の見方ですが、労働時間(横軸)と年収(縦軸)の関係で、社会保険の適用が分類されることを各色の網掛によって区分していて、この平面に時給を傾きとする直線を引くと、直線が通過、あるいは接するところが適用区分となります。図は、企業規模101人以上のケースなので、週の労働時間20時間以上および月収8.8万円以上で被用者保険の対象となります(厚生年金・企業の健康保険―赤い網掛部分)。

今回は、以下の3種類の時給を想定し、3本の直線を引いてみました。

① 時給853円(2022年度最低賃金のなかで一番低い県の最低賃金)

② 時給1072円(2022年度の東京都における最低賃金)

③ 時給1500円(看護師など、パートでも時給が高い職種を想定したもの)

まず①について、週の労働時間が20時間の場合(点A)、収入要件(年収106万円=月収8.8万円)を満たさないので、被用者保険(厚生年金・企業の健康保険)の対象にならず、緑の網掛で表される適用区分となります。配偶者が被用者保険に加入していれば、その扶養に入ることができますし、単身者であったり、配偶者が被用者保険に加入していない場合は、国民年金1号と国民健康保険ということになります。

①の直線の下の部分は、最低賃金を下回るところなので、ここに当てはまるケースはなく、網掛はされていません。

つぎに、②のように時給が東京都の最低賃金(1072円)になると(点B)、月収が9.3万円程(=1072×20×52÷12、1年を52週として換算)となり8.8万円を超えるので、被用者保険の加入対象となります。

また、③のように時給が高いケースは注意が必要です。このようなケースでは、扶養から外れないようにするために、週の労働時間を15時間として、年収130万円未満に抑えているというようなことがあります(点C)。この場合、年収は117万円(=1500×15×52、1年を52週として換算)で106万円を超えていますが、週の労働時間が20時間に満たないので、扶養のままでいることができます。

このように、時給が高い人の場合は、年収よりも労働時間が壁となることがあります。「106万円の壁」という言葉に惑わされて、必要のない就業調整をしないように注意が必要です。

適用拡大以前は、130万円以上となると労働時間を大幅に延ばさなければ被用者保険の加入対象となりませんでしたが、この図で示される適用拡大以降は、労働時間を20時間に延ばせば、年収は156万円となり、社会保険料と税金を控除した後でも、15時間の時の収入を上回るので、適用拡大を機に働く時間を延ばすという選択肢もよく検討した方よいでしょう。

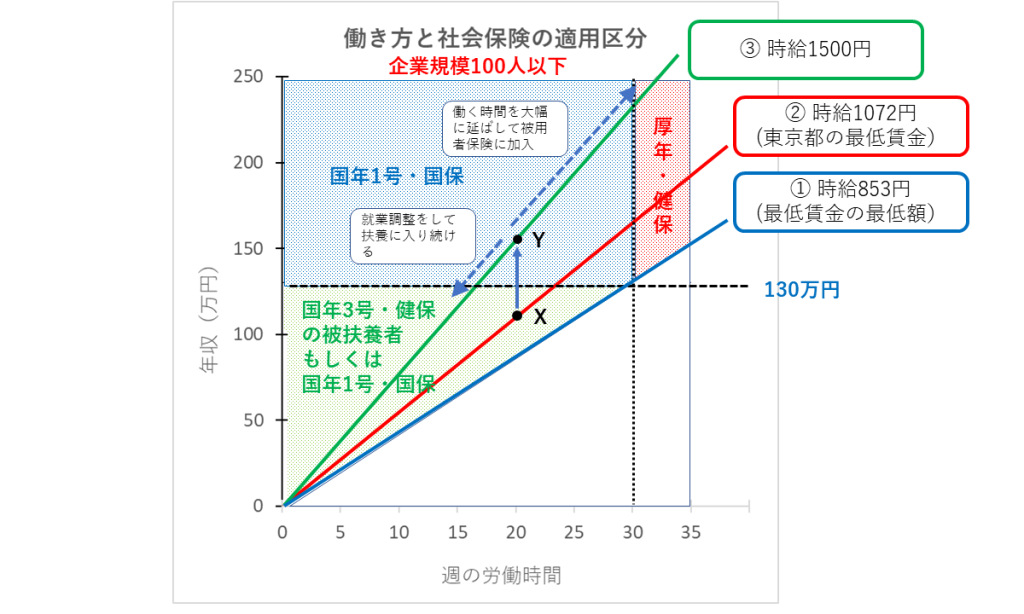

ご参考までに、適用拡大以前の図(現時点で企業規模100人以下の企業)を下に示しておきます。扶養に入っている妻の時給が上がり(図中X→Y)、年収が130万円以上になると、被用者保険に加入するためには労働時間を週30時間まで延ばさなければならず、それが高いハードルとなり就業調整をせざるを得ないという問題を表しています。

やはり、適用拡大を進めることによって、130万円の壁を解消することが重要ですね。

年収の壁を解消するための助成に釘をさす

さて、年収の壁について、もう1つトピックを紹介します。

3月28日に開催された「第2回社会保障審議会年金部会」で、権丈善一先生から興味深い発言がありました。下の文章は、権丈先生の発言を議事録から抜粋したもので(下線は筆者が追加)、前回のコラム(「年収の壁」を解消するための助成という愚策)で取り上げた内容に関連するものです。

今から12年ほど前の2011年2~3月にかけて、①運用3号という問題で世の中は大変盛り上がっていました。それがあまりにも不公平な制度であったということで、②その制度の制定に関係した課長の更迭というトカゲの尻尾切りのような事件が起こりました。

この国では、3号を優遇すると、大炎上します。そのことを分かっていない新しい人たちが永田町にも増えてきたのだろうと思って、今の様子を見ています。いわゆる壁と言われているものをなくすために、年金財政から補助金を出すことなど、年金局の人たちが進んで考えるわけがないのですが、報道を見れば、厚労省が前向きに動いているという話になっている。

今日もそうした案が出てくるのではないかと、フロアの人たちは、大いに期待されているのではないかと思いますが、今言われている補助金の話は、3号は、基礎年金だけでなく、法律上は2号も3号も国民年金の保険料は免除されているわけですが、加えて③厚生年金保険料の本人負担分を補助金という他の人のお金で埋めてもらって、厚生年金をフルで受け取ることができるようにするという3号への特別な優遇措置です。

そういうことにみんなが気づいていったら、運用3号のときのように大炎上するだろうと思いますし、④今度は課長ではなく、局長あたりが更迭されるのではないかと私一人で心配しております。年金局の方々は、くれぐれも気をつけながら対応していかないことには、この話はかなりやばいぞというのがあります。

以下、下線部分①~④について、順番に説明していきます。

①「運用3号」とは:

昔、夫が退職し厚生年金を抜けた後も、妻が3号から1号の変更手続きをしないで、不当に3号として加入しているケースが多数あることが発覚しました。しかし、これをそのまま認めることにしたため、正しく手続きをして1号として保険料を納めていた人に対して不公平だと大炎上した事件です。

②「運用3号」を認める判断をしたのは当時の厚労大臣であった「ミスター年金」こと長妻氏でしたが、長妻氏自身は責任を逃れ、トカゲのしっぽ切りで当時の年金課長が更迭されました。

③現在検討されている、「年収の壁」を解消するための助成という話は、被用者保険の加入対象となる3号の保険料を国が肩代わりするものです。これによって、3号の人は負担なしに手厚い保障を受けることができることになりますが、これが時限的な措置であったとしても、3号に対する優遇措置に他ならないものです。

④このような3号優遇措置を行おうとすれば、「運用3号」の時の様な炎上は避けられず、今度は、年金局長が責任を問われることになりかねないと……実は、「運用3号」の時に更迭された課長というのが、現年金局長である橋本泰宏氏なのです。

橋本年金局長にとっては、なんとも巡り合わせが悪く、お気の毒な状況ですが、権丈先生の発言の意図は、厚労省に荒唐無稽な要求をする政治家や経済界に対して釘をさすものではないかと思います。

また、権丈先生は、この部会でもう1つ興味深い話をしています。それは「厚生年金ハーフ」というものですが、これについては、次回にお話をしたいと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする