2024-03-31

第38回 トンデモ年金学者が講演に登壇した「FPフェア in 金沢」

2023年1月号

FP協会が講演に招いたトンデモ年金学者

今回は、昨年の12月10日に日本FP協会が金沢で開催した「FPフェア in 金沢」についてお話ししたいと思います。公的保険アドバイザー協会の会員の皆さまも、多くの方が日本FP協会の会員で、AFP(アフィリエイテッド ファイナンシャル プランナー)やCFP(サーティファイド ファイナンシャル プランナー)の資格を有しているのではないかと思います。

私もCFPとして会員登録していますが、11月の初めにメールで配信された「FPフェア in 金沢」の募集を見て愕然としました。フェアで講演する講師に学習院大学の鈴木亘教授の名前があったからです。

鈴木教授は、公的年金に関して、賦課方式から積立方式への移行、支給開始年齢の引上げ、年金バランスシートの債務超過など、こちらのコラムで指摘してきた公的年金に関する間違いを唱え続けてきた筋金入りのトンデモ年金学者と言える方です。

「世代間格差が不公平」と不満を煽る

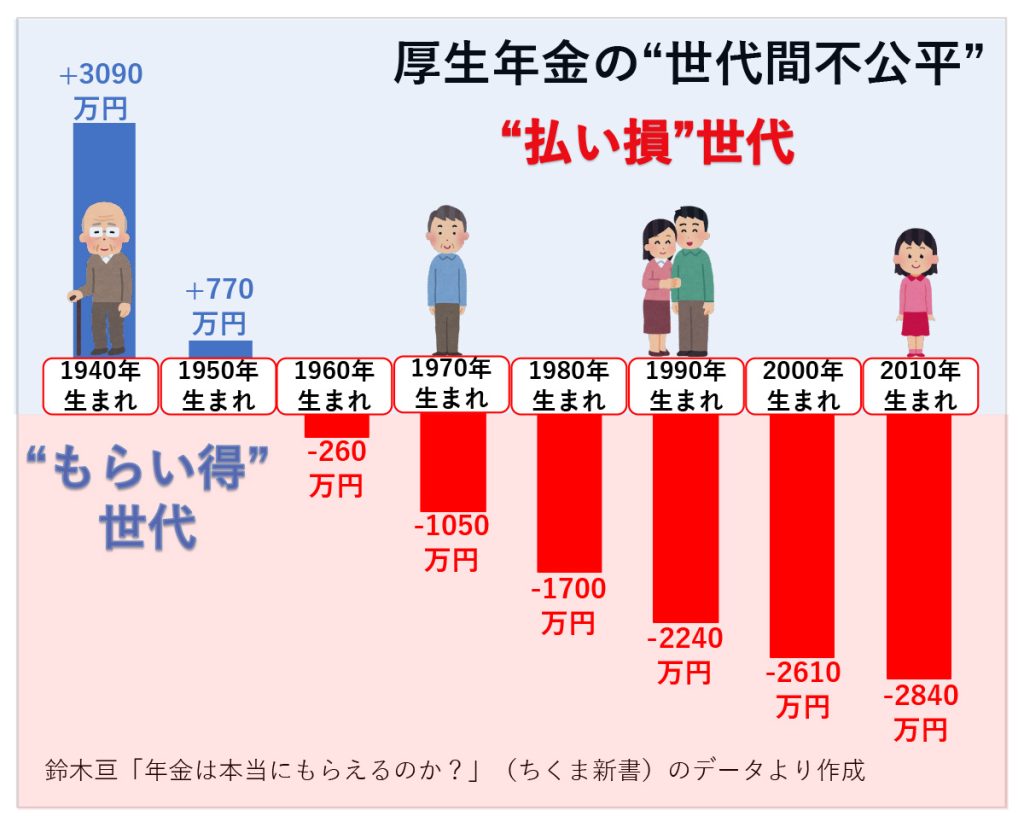

特に、鈴木教授が拡散したトンデモ論の中で、世の中の人々に大きな悪影響を与えたのが、2010年頃、下のイラストで唱えた世代間格差を煽るような論考です。

グラフで表されている金額は、平均的な厚生年金の加入者が払う保険料の総額と、平均的な余命まで受給する年金の総額の差(年金受給額―支払い保険料)をとったものです。1940年生まれの場合は、受け取る年金の方が多くプラス3090万円となりますが、2010年生まれの場合は、支払う保険料の方が多くなりマイナス2840万円となるというのです。

いまだに、このイラストは事あるごとにSNSで拡散され、これによって年金不信に陥り、国民年金保険料を未納にしたり、厚生年金に加入しないように就労時間を調整する人が少なからずいたものと推測されます。そのような人たちが公的年金による生活保障を十分に受けられなくなったとしたら、鈴木教授の罪は重いと言わざるを得ません。

鈴木教授が試算した年金世代間格差の問題点

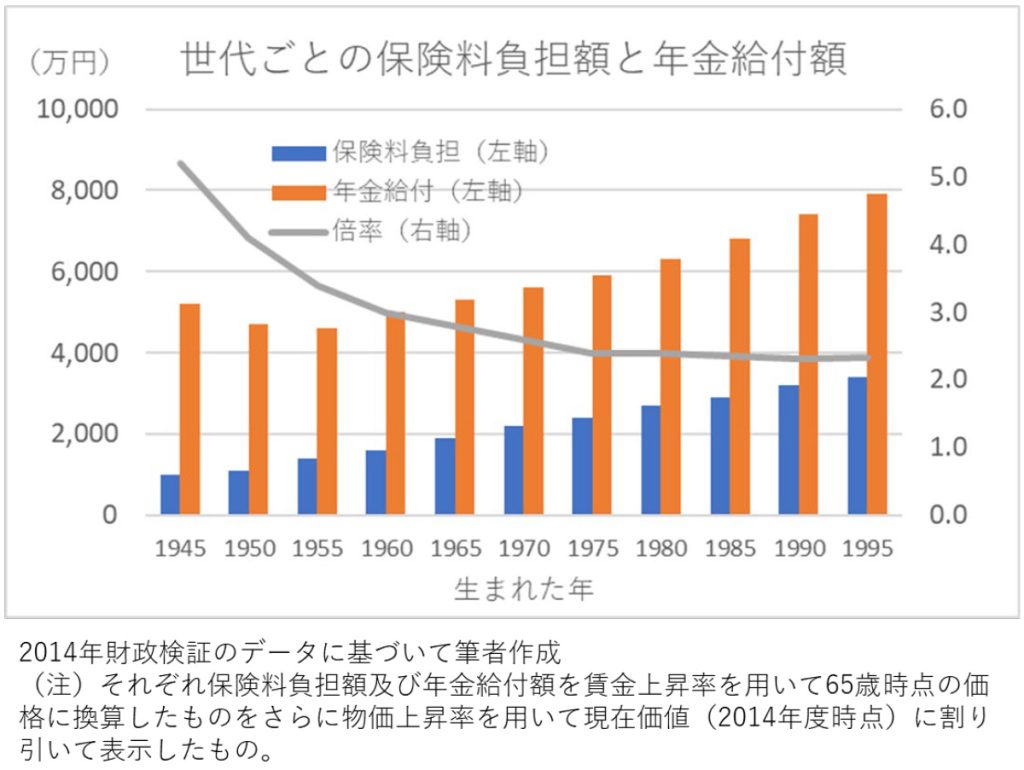

鈴木教授の世代間格差を表す金額は、その計算方法にも問題があるために、格差が過大に表されているものですが、世代間で格差があることは事実です。2014年の財政検証において、厚労省は下のようなデータを公表しています。

これによると、1950年生まれの場合、給付と負担の差額はプラス3600万円で、給付額を負担額で割った倍率は4.1で、1990年生まれの場合は、差額がプラス4200万円で倍率は2.3倍となっています。

厚労省の試算では、給付と負担の倍率で見ると世代間の格差はありますが、給付と負担の差額だと鈴木教授の試算のように大きくマイナスにはならず、1990年生まれのケースでは、1950年生まれよりもプラスが大きくなっています。その理由は、先に述べた鈴木教授の計算方において技術的な問題があるためですが、その主な問題点について二つ説明します。

一つは、割引率の違いです。年金保険料の支払いと年金の受給は長期間にわたるため、両者の総額を比較するためには、それぞれを65歳時点の現在価値に割引率を用いて換算する必要があります。その際、割引率として、鈴木教授は積立金の運用利回りを、厚労省は賃金上昇率を用いています。

一般的に「運用利回り>賃金上昇率」という関係が成り立ち、割引率の大きい方が、65歳より前に払った保険料の価値は大きくなり、65歳以降に受け取る年金の価値は小さくなるので、給付と負担の差額と倍率は運用利回りを用いた鈴木教授の方が悪くなります。

では、運用利回りと賃金上昇率のどちらを割引率として使うのが妥当かというと、これは賃金上昇率です。なぜなら、年金保険料も年金額も賃金に連動しているからです。もし、年金制度が積立方式であれば、積立金の運用利回りを割引率として使うことの妥当性はありますが、賦課方式の年金制度において、運用利回りを使うことは整合的ではありません。

つまり、鈴木教授の試算は、不適切な割引率を用いたことによって、格差が過大に表されていることになります。

もう一つの問題点は、保険料の事業主負担分の取扱いです。鈴木教授は、保険料に事業主負担分を含めて計算しているのに対して、厚労省は、これを除いて計算しています。当然、事業主負担分を除いた方が、給付と負担の差額と倍率は大きくなりますが、どちらが妥当でしょうか。

事業主にとって社会保険料の事業主負担は、給与と合わせて人件費となりますが、仮に事業主負担分がなくなったら、その分は給与が増えるのでしょうか。つまりこれは、事業主は保険料の事業主負担分を給与に転嫁しているのか、という問題になります。

転嫁しているのであれば、事業主負担分も実質的に従業員が負担していることになるので、鈴木教授のように事業主負担分を保険料に含める方が妥当ということになりますが、この問題に関する研究では、事業主負担分を給与に転嫁しているという明確なエビデンスは得られていないようです。

確かに、転嫁しているならば、事業主が社会保険料の負担が発生しない非正規雇用を選好したり、適用拡大を進めることに関して反対をすることもないでしょう。

このように、鈴木教授の試算は、その計算方法によって格差が誇張されているものではありますが、一方で、鈴木教授と厚労省の試算のいずれもが、世代間の格差があることを示していることについては問題ないのでしょうか。

以下に、このような世代間格差を不公平だと問題視することが適切ではない理由を2つ述べたいと思います。

世代間格差は不公平なのか

第一に、公的年金制度が、老親の扶養を私的扶養から社会的扶養に代替してきた歴史を考慮する必要があるということです。

今の年金受給者が現役世代であった時には、保険料負担は現在より低いものでしたが、当時の年金制度はまだ未成熟で、給付水準もそれほど高くありませんでした。したがって、私的扶養と社会的扶養が混在している状態にあり、私的扶養に対する負担と社会的扶養に対する負担(年金保険料)の両方を背負っていたことになります。

一方、今日では年金制度も成熟化し、かつての私的扶養は社会的扶養に相当程度置き換わった状態にあり、私的扶養に対する負担は軽くなっているはずです。

公的年金の保険料負担と年金給付の比較だけをもって世代間の公平を論じることは、現受給者が現役時代に負担していた私的扶養による貢献が考慮されてなく、社会の変化を踏まえていない一面的な見方だとされています。

そして、第二の理由としては、公的年金保険を保険として評価するべきであるということです。こちらのコラムで何度もお伝えしているとおり、公的年金は私たちの生活のリスクに備える保険です。

したがって、積み立ての金融商品のように、支払った保険料に対する給付の期待値だけをみて制度の良し悪しを評価することはできません。若い世代でも長生きすれば給付の倍率は上昇し、現受給者でも早く亡くなれば倍率は低下します。

公的年金は長生きに対する備えであり、さらに死亡、障害といったリスクにも備える保険です。万一の場合に備えた保障があることで、日々を安心して過ごせるという保険本来の効用について、もっと意識する必要があるのではないでしょうか。

このように、年金制度における負担と給付の関係だけに注目して、世代間の格差を問題視し、制度に対する信頼を損なうような論考には注意が必要です。国民による支え合いの仕組みである公的年金保険制度の本質を見失わないようにしたいものです。

鈴木教授の講演内容に関する10の誤り

冒頭でお話しした「FPフェア in 金沢」の告知メールに衝撃を受けた私は、とりあえず、鈴木教授の講演を聞いてみようとFPフェアに申し込み、久しぶり(多分30年ぶりくらい)に金沢に向かいました。FPフェアの会場に着いて、早速配布された鈴木教授の講演用レジュメを見てみましたが、やはり、相も変わらずトンデモ論のオンパレードでした。

FPフェアのプログラムは午前と午後に分かれていて、鈴木教授の講演は、午後の最初だったので、午前の講演終了後、お昼休みに昼食を抜いて鈴木教授のレジュメの問題点を書き出したメモを作成しました。その内容は以下のようなものです。(→は、鈴木教授の間違いを正す私のコメントです)。

① 社会保障費の伸びを名目額で示し、その額が急増することを騒ぎ立てる。

→名目額でなく、対GDP比で見るべき。

② 賦課方式は少子高齢化に弱いと説く。

→年金受給者が生活するために必要なモノやサービスを生産する現役世代が減少すれば、積立方式でお金を貯めても少子高齢化の問題は解決しない。

③ みこし型→騎馬戦型→肩車型という図を見せ、年金制度は維持できないと不安にさせる。

→現役世代が支えているのは高齢者だけではない。子どもの数は減っているので、支える人と支えられる人の比率は昔も今もほぼ一定で、社会保障全体で考えれば、悲観的になりすぎる必要はない。

④ 2004年の制度改革によって、「年金制度は100年安心」と言った手前、現行制度を変えることができないと言う。

→政府は「100年安心」と言ったことはなく、トンデモ論者が現行制度を貶めるために使っている。そもそも、100年先の将来のことは予測不能で、5年に1回の財政検証を軸とした不断の制度見直しは必要なもの。

⑤ 経済前提の運用利回りを名目で示して、財政検証の結果をよく見せるために水増しした粉飾決算を行っていると批判。

→運用利回りを名目で見て評価することは間違い。積立金の運用利回りは、賃金上昇率をどれだけ上回っているかが重要で、実際、賃金上昇率を上回る運用成績を残している。

⑥ 2019年の財政検証で用いられた6つの経済前提のうち、悪い方の3つが現実的であり、いずれも所得代替率は50%を下回っている。

→経済前提については、将来の予測はできないものであるから、6つを並列的に見るもので、どれが現実的かという評価は不要。前提を悪くすれば年金財政も悪化するが、それは年金制度の問題ではなく、現役世代も含めた社会経済全般の問題である。

⑦ 公的年金のバランスシートでは、将来の給付額から積立金を引いた「年金純債務」が拡大している。

→予定給付額から積立金を引いたものを債務というのは積立方式と勘違いしている。

⑧ 年金制度改革の柱である適用拡大を、その場しのぎで、改革をやったふりだけと批判。

→より多くの労働者に相応しい生活保障を提供し、すべての加入者の給付水準も改善する適用拡大を小手先の改革と評することは理解できない。

⑨ 大きな改革として、マクロ経済スライドを常時適用する「フル適用」と、支給開始年齢の引上げを提唱。

→マクロ経済スライドのフル適用は。鈴木教授の講演の中で唯一まともな指摘。一方、「支給開始年齢の引上げ」は、現受給者には影響がなく、その分将来の受給者が割を食うので、世代間格差を問題視する鈴木教授の論考とは矛盾するもの。

⑩ 医療保険の改革について、高所得者層や健康保険組合の保険料引き上げを「取れるところから取る」というその場しのぎの対応と批判。

→健康保険組合の保険料引き上げは、一部の組合の保険料率が著しく低く、能力に応じた負担となっていないための対応で「取れるところから取る」ものではない。

鈴木教授の講演を聞いたFPの皆さんはどんな印象を持ったのでしょう。私は、昼休みに作成したメモのコピーをとって、講演終了後受講者の皆さんに配ろうとしましたが、FP協会の職員に制止されてしまいました。

それにしても、FPフェアというFP協会の重要なイベントでこのような講演が行われたことは重大なインシデントに該当するものではないかと思います。金融庁の保険会社向けの監督指針である「顧客に対して、公的保険制度等に関する適切な情報提供を行う」に照らし合わせても、FP協会は保険会社ではありませんが、会員には保険業界の方が多くいる中で、今回の講演は指針に反するものではないでしょうか。

今後このようなことが起こらないように、FP協会の社員総会では本件について問いただしたいと考えています。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする