2024-03-31

第14回 公的年金保険のファクトフルネス(後編)

2021年7月号

今回は、前回に引き続き、ベストセラー「ファクトフルネス」で紹介された10の本能のうち残りの5つについて、公的年金保険と絡めて考えてみたいと思います。

パターン化本能~分類を疑おう

パターン化本能の典型例として、国民年金の被保険者の分類について見てみましょう。

皆さんは、「国民年金の第1号被保険者はどのような人たちですか?」と聞かれたら、どのように答えますか?

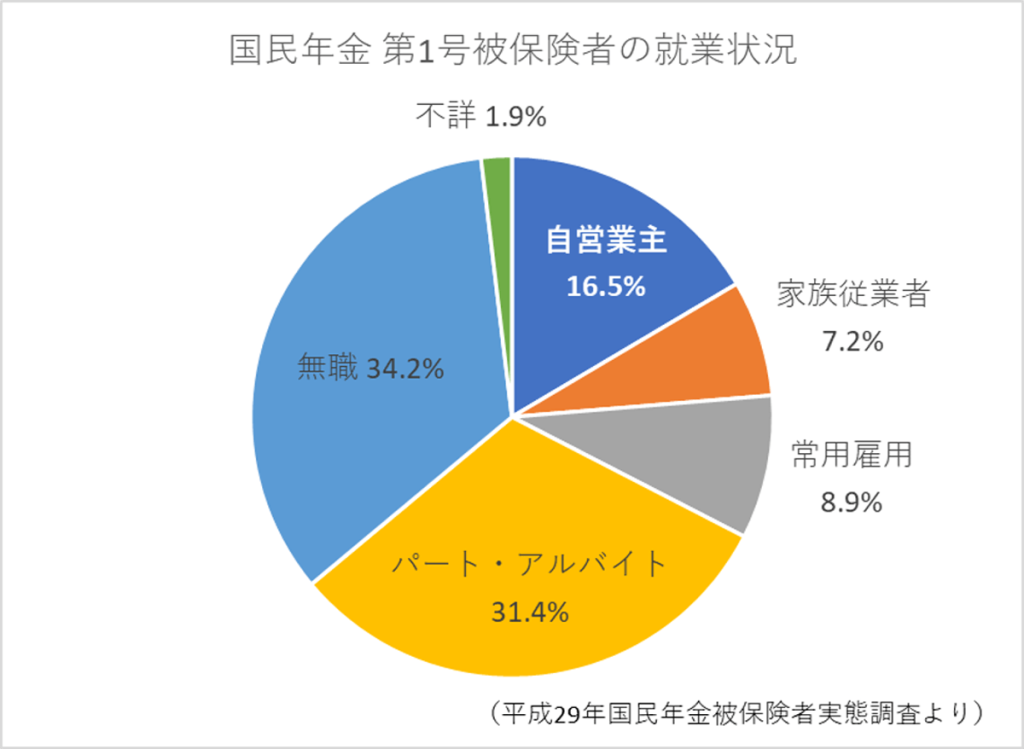

おそらく、大部分の方が、「自営業、無職、学生」と答えるのではないでしょうか。もう少し単純に、「第1号被保険者は主に自営業者です」と答えるかもしれませんね。

ところが、下のグラフを見てください。第1号被保険者で「自営業主」が占める割合は、16.5%にすぎません。そして、一番多いのは「無職」の34.2%ですが、常用雇用(8.9%)とパート・アルバイト(31.4%)を合わせた「労働者」が4割を占めているのです。

さあ、これからは「第1号被保険者は主に自営業者です」というパターンは使えませんね。また、これと関連して、もう一つの誤ったパターンの例を紹介したいと思います。

それは、適用拡大についてです。

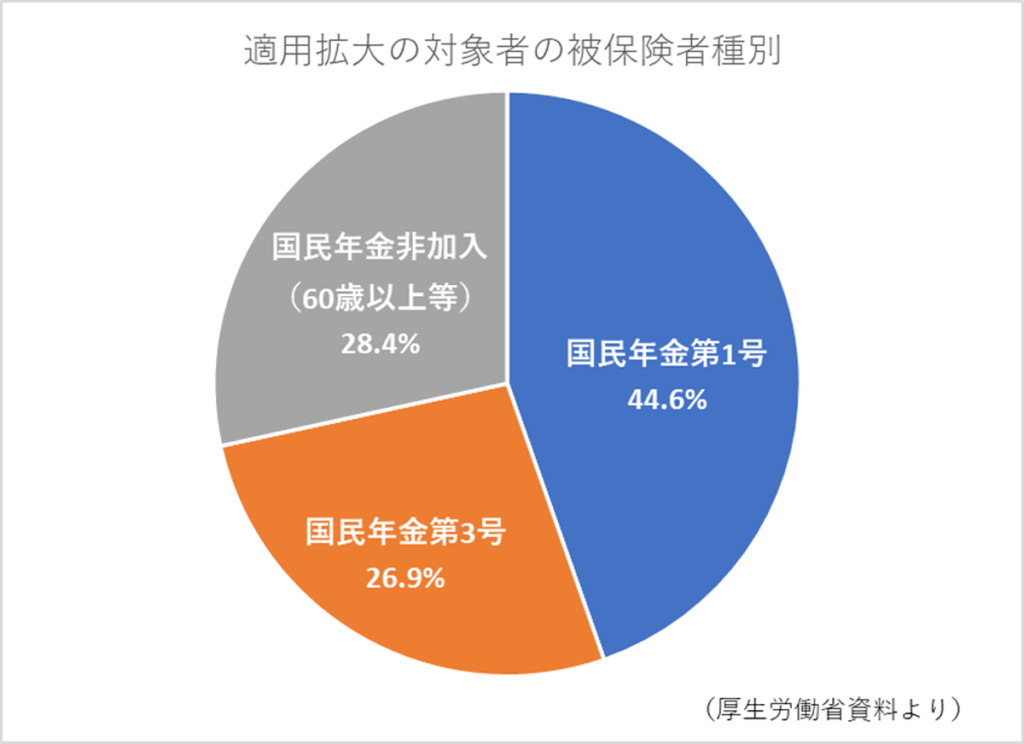

適用拡大については、その重要性を繰り返しお話ししてきたので、ピンとくる方もいらっしゃるかもしれません。問題は、「適用拡大の対象となるのは、どのような人たちでしょうか?」ということです。皆さんは、どう答えますか?

「適用拡大の対象となるのは、パートの専業主婦で、社会保険料を負担しなければならないので、手取り額が減ってしまう」なんて、回答する方が多いのではないでしょうか。しかし、実際は下のグラフのとおりです。

適用拡大の対象者で一番多いのは、「パートの専業主婦=第3号被保険者」ではなく、「非正規労働者=第1号被保険者」なのです。

適用拡大の対象者の分類を正しく理解すれば、適用拡大のポイントが、「パートの専業主婦の手取りが減ること」ではなく、「非正規労働者のためのセーフティネットの充実」であることが明確になり、適用拡大の重要性がもっと世の中に伝わるのではないかと思います。

また、あとで触れますが、適用拡大には、セーフティネットの充実以外にも多くの利点があります。「適用拡大は一石七鳥」と紹介したのを覚えていますか。

宿命本能~ゆっくりした変化でも変化していることを心に留めよう

さて、次は宿命本能です。

「すべてはあらかじめ決まっているという思い込み」という宿命本能にとらわれていることって何でしょう?

私は、「公的年金の所得代替率は、少子高齢化に対応するための給付水準調整によって、現在の61.7%から将来50%まで低下する」という思い込みを挙げたいと思います。前回のコラムの最後の方でちょっと触れたポイントです。

これは、財政検証によって示されたデータに基づくもので、2019年財政検証の結果が公表された、2019年8月27日の日本経済新聞電子版の記事をあらためて見てみると、下のような見出しの記事がでていました。

「年金先細りの未来図 給付水準、30年かけじわり低下」

あたかも、給付水準の低下が既定路線かのように伝えられていますね。このような見出しに乗じて、「将来の年金の給付水準は2割程低下することが政府によって公表されています。したがって、足りない分は自助努力によって備える必要があります」なんて感じで、金融商品や保険商品の勧誘に“利用”されている事例をよく見たり、聞いたりします。

自助努力による備えは必要かもしれませんが、「給付水準は2割低下する」宿命なのでしょうか。

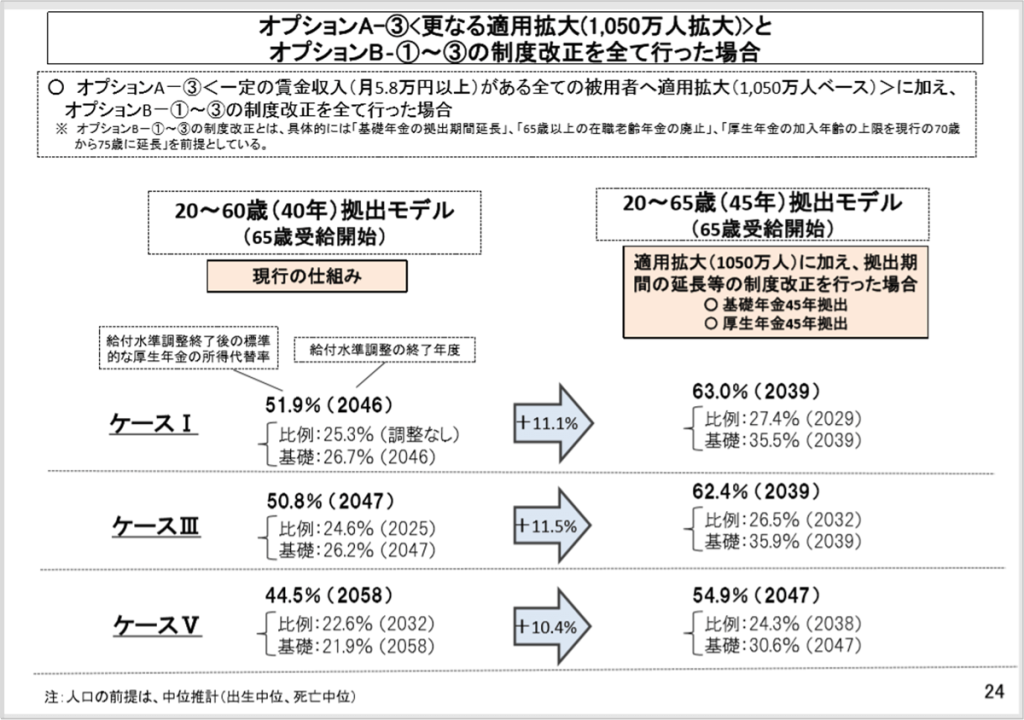

給付水準が2割程低下するという見通しは、現行制度を基準にしたもので本体試算と言われています。一方、制度改革によって給付水準がどの程度改善するのかということを示したものがオプション試算です。

財政検証の膨大な量の資料の中で、一番重要であると年金部会で出口治明委員が指摘したものが、下のスライドです。オプション試算によって示された制度改革をフルに実行すると、所得代替率が10~11%ポイント改善することが示されています。

宿命本能によって、本体試算で示された給付水準の低下にとらわれてはいけません。オプション試算で示された制度改革を着実に実行することによって、給付水準を上げることは可能なのです!

年金の給付水準は、制度改革を着実に実行する私たち国民の意志や、受給開始時期の選択によって、上がるものであることを心に留めておきましょう。

単純化本能~ひとつの知識がすべてに応用できないことを覚えておこう

公的年金の仕組みには、私たちの直感では理解できないことがあります。その典型的な例が、「積立方式は少子高齢化の影響を受けない」という誤解です。

公的年金制度の財政方式は、現役世代の保険料を現在の受給者の給付の財源とする「賦課方式」と、現役世代の保険料をプールしていって、自らが受給者となった時の給付の財源とする「積立方式」の2つがあります。

直感的に、積立方式は将来の自分の受け取る年金の原資を自分で積み立てていくので、少子高齢化の影響は受けないとされていますが、そんな直観どおり単純にはいかないのです。

理由は、以前のコラムでも紹介した、年金研究の第一人者であるニコラス・バー教授(ロンドン・スクール・オブ・エコノミクス)が唱える、「Output is central(生産物が重要)」という言葉で表されています。

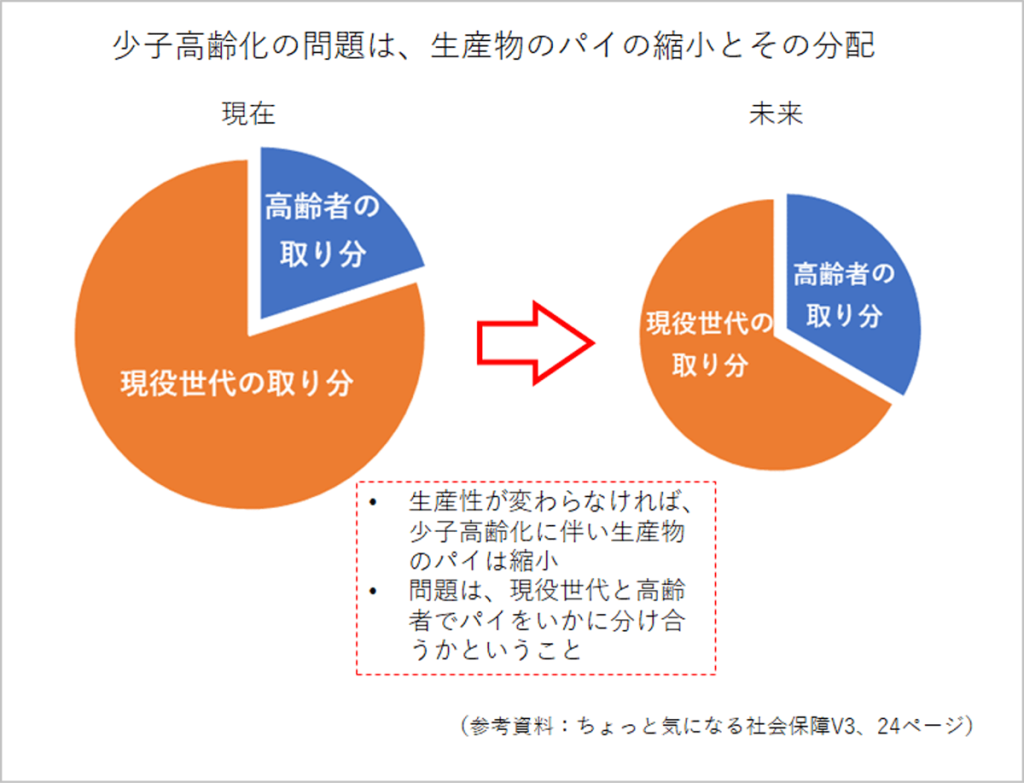

年金は現金で給付されていますが、年金受給者は現金に関心があるわけではなく、それを使って現役世代が生産する財やサービスを消費することに関心があるのです。したがって、年金制度の本質は、現役世代が生み出した生産物を現役世代と高齢者でいかに分け合うかということなのです。

下の図のとおり、少子高齢化が進む中、生産性が変わらなければ生産物のパイは縮小し、これをいかに分け合うかが問題となります。この構図は財政方式が賦課方式であろうと積立方式であろうと変わりはないのです。

積み立て方式によって築かれた積み立て資産は、金融市場においてそれを現金化する際に、少子高齢化のために積み立て資産に対する現役世代の需要が低ければ、資産価値は低下してしまいます。

また、縮小した生産物のパイに対して、高齢者向けの財・サービスに対する超過需要が生じると、その価格が上昇することによって、積み立て資産の購買力は低下してしまいます。

このように、直感的には「積立方式は少子高齢化の影響を受けない」ように見えますが、そのようなことはありません。加えて、積み立て資産を金融市場で運用することによる不確実性の大きさを考えると、公的年金の財政制度としてふさわしいのは賦課方式ということになるのではないでしょうか。

他に、単純化本能によって勘違いしてしまう例としては、以下のようなものがあります。過去のコラムでこれらについても確認をしてください。

- 積立金の運用の評価を名目利回りで見てしまう(公的年金保険制度のABC-第7回)

- 適用拡大の効果は「支え手を増やす」こと(公的年金保険制度のABC-第4回)

犯人捜し本能~誰かを責めても問題は解決しないと肝に銘じよう

公的年金保険制度が、これからより良いものとなっていくために必要なことは、制度に対する信頼性を高めるということです。ところが、残念ながら年金制度に対して不信感を抱く人は依然として、少なくないようです。

これは言い換えると、公的年金制度を運営している国に対する不信感が原因ではないかと思います。しかし、ちょっと待ってください。

公的年金保険は、社会保険であり、国民が互いに支え合いながら生活のリスクに備える制度です。国が何か施しをしてくれるというものではありません。

これを言い換えると、社会保険は、共助によって貧困に陥ることを防ぐ「防貧機能」を有するものであり、「負担は能力に応じて、給付はニーズに応じて」という格差を是正するための再分配機能を有するものです。一方、生活保護は貧困に陥ってしまった人を税金によって救済する、すなわち、公助による「救貧機能」と呼ばれています。

社会保障給付費の中では、社会保険が9割近くを占めており、私たちはこの共助の仕組みを通じてより良い社会を作るために、当事者意識をもって公的年金保険制度を関わっていくべきではないでしょうか。

焦り本能~小さな一歩を重ねよう

さて、10の本能の最後は焦り本能です。前回の恐怖本能のところで紹介した、メディアの年金不安を煽るような報道を受けて、繰り上げ受給の割合が上がるということが、こちらにも当てはまりそうですが、それとは別に、年金の受給開始時期の選択について考えてみましょう。

受給開始時期の選択については、公的年金保険のミカタ第8回「もう迷わない!公的年金の受け取り方と高齢期の生活設計」でお話しした通り、受給開始時期はできるだけ遅らせるのが良いのです。

65歳になったからといって、受給開始時期をすぐに決める必要はないのです。働いて収入を得られる方、私的年金や現役時代に築いた資産を取り崩して生活できる方は、とりあえず年金の受給開始を待てばいいということでしたね。

「年金の受給開始は原則65歳」とか「元気なうちに年金を受け取って使う方が良い」、はたまた「早く年金を受け取らないと損してしまう」なんて巷に溢れる情報に惑わされて、焦って受給開始を決める必要はありません。66歳、67歳、68歳.......と年を経ながら自分の経済状態や健康状態を確認しつつ、年金が必要になるまでは受給開始を待ちましょう。

もし、待っている間に大きな病気をしてしまい、健康面で不安になったり、まとまったお金が必要になった場合には、65歳に遡ってまとめて受け取ることが可能です。

焦り本能に惑わされずに、じっくりと受給開始時期を待つことが大事です。

以上、2回にわたって、ファクトフルネスで取り上げられた10の本能について公的年金保険を当てはめて考えてみました。本能による思い込みを乗り越えて、正しく公的年金保険を理解することができるように、皆さんも自分自身で考えてみてください。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする