2024-03-31

第8回 もう迷わない!公的年金の受け取り方と高齢期の生活設計

2021年4月号

昨年の3月からこちらのコラムを書かせていただいて、早1年が経ちました。先日は、会員の皆さまに向けて「特別セミナー」としてお話させていただく機会をいただきました。コラムでは、少々マニアックな話題も取り上げてきましたが、今回のセミナーでは、アドバイザーの皆さんに、一般生活者に向けて伝えて欲しいことを分かりやすくお話したつもりです。

ただ、私もせっかくの機会なので、いろいろお話しようと少々内容を詰めすぎたようで、セミナーの最後でまとめをする時間が無くなってしまったことが、心残りでした。そこで、今回のコラムでは、「特別セミナーダイジェスト版」として、セミナーの内容を凝縮し、かつ補足する内容についてお話したいと思います。

公的年金は保険である

公的年金には、老齢年金、障害年金、遺族年金の3つの年金があります。この中で、障害年金と遺族年金は、「保険」であることが受け入れ易いと思いますが、老齢年金は、どうもそのように考えられない方が多く、つい金融商品と勘違いしてしまいがちです。

しかし、老齢年金は、以下のようなリスクに備える保険なのです。

- 高齢による稼得能力の低下

- 長生きすることによって資産が枯渇し生活費が足りなくなること

一般的に保険給付というのは、それを受け取る状況にならない方が幸せであるはずです。これも、障害年金と遺族年金については、受け入れやすいと思いますが、老齢年金になると、いかに多く年金を受け取るかという指南が氾濫しています。

最近は、年金に関するコラムで、「公的年金は保険である」と謳いながら、そのあとで「得する受け取り方」について解説しているものも散見されますが、これって矛盾していますよね。

また、保険の仕組みというのは、加入者が保険料を出し合って、保険事故に見舞われた方にお金を渡すものであり、これは公的年金保険についても同じであるということです。公的年金というと、国が国民に施しをしてくれるようなイメージを持ちがちですが、あくまでも、基本は私たち国民が互いに支え合いながらリスクに備える制度であるということを理解し、これを将来世代のために維持していくことが、国民の義務であるということを理解して欲しいと思います。

ところで、セミナーでは下のようなクイズを出してみました。

【問】年金給付の財源の内訳は、次のどれでしょう。

保険料:税金:積立金=3:4:3

保険料:税金:積立金=5:3:2

保険料:税金:積立金=7:2:1

参加者の皆さんに回答していただいたところ、②を選んだ方が一番多かったのですが、正解は③になります。

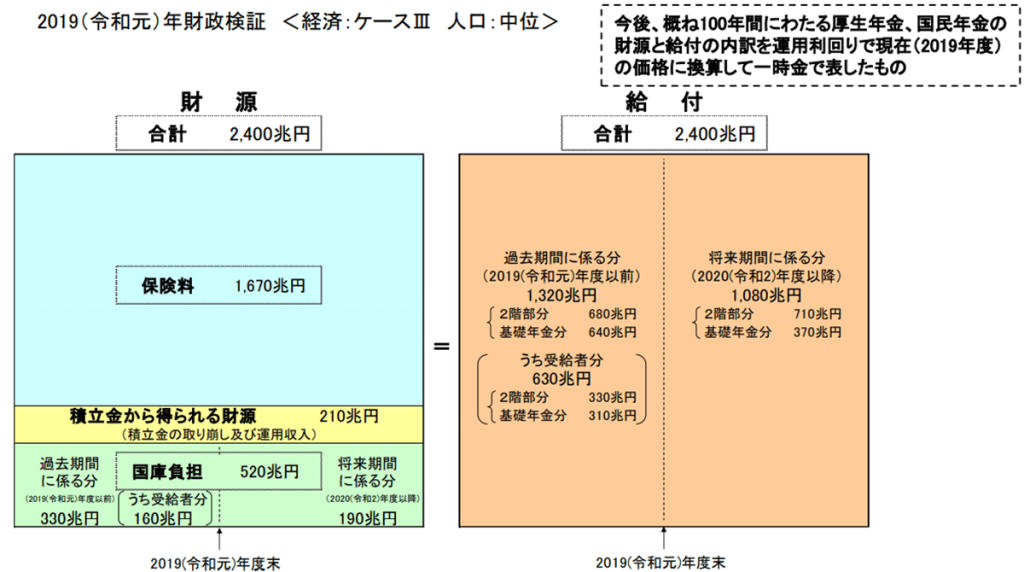

下の図が、その元ネタです。2019年財政検証からの抜粋ですが、将来100年間にわたる公的年金の財源と給付のバランスシートを表しています。

これによると、財源の合計が2400兆円で、その内訳は、保険料1670兆円(70%)、国庫負担(税金)が520兆円(22%)、積立金210兆円(8%)となっています。公的年金保険は、私たちの保険料が主な財源で、税金が際限なく投入されているわけではないのです。

人は何歳まで生きるのか

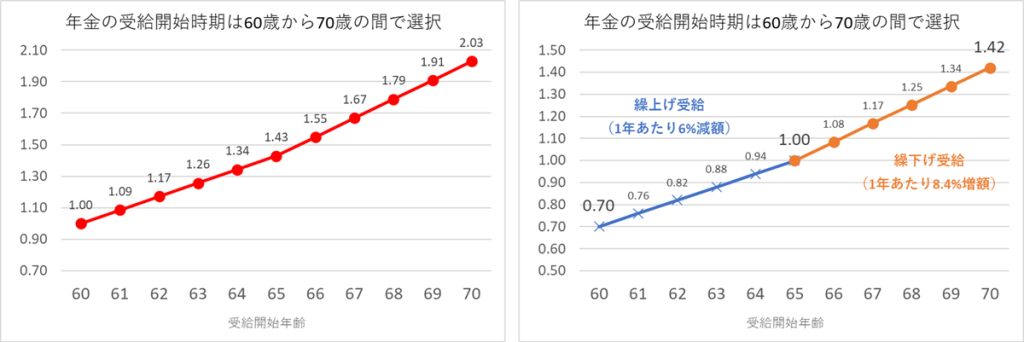

老齢年金の場合は、受給開始時期の選択によって、保険給付額を決めることができます。セミナーでお話した通り、現在の制度では、老齢年金は60歳から70歳の間で受給開始時期を選ぶことができ、70歳で受給開始した場合の年金額は、60歳のそれの約2倍になります。下の左側のグラフがそれを表しています。

一方、65歳を基準にして「繰り上げ」、「繰り下げ」という形で受給開始時期を表しているのが下の右側のグラフです。このような説明の方が一般的ですが、「65歳が原則」という既成概念にとらわれてしまい、本当に自分にとって必要な受給開始時期の判断を誤ってしまう、ということをセミナーでお伝えしました。

これからは、「繰り上げ」、「繰り下げ」そして「65歳が原則」という言葉を使わずに、受給開始時期の説明をするのが良いのではないでしょうか。

また、受給開始時期の上限が70歳から75歳に引き上げられる改正が、2022年4月より施行されます。このことを取り上げて、「上限の引き上げは、国の年金財政が苦しく、年金の支給を先延ばしにしたいからだ」という解説を目にすることがありますが、これは全くの誤解です。受給開始時期の選択は、年金財政にとって中立であるので、国は私たち国民が早く受給開始しようが、遅くしようが、構わないのです。

こういうトンデモ解説に惑わされて、受給開始時期の判断を誤ることのないようにしたいものです。

さて、受給開始時期を決める、つまり、保険金(老齢年金)がいくら必要なのかを決めるには、「何歳まで生きるのか」という前提を置く必要があります。

自動車保険だと保険金額は、当たり前のように「対人無制限」を選択しますよね。実際そのような事故が起きる確率は非常に小さいにも関わらず、万一のことに備える必要があるからです。

これを老齢年金に当てはめてみると、どうでしょう。現在、世界の最長寿は福岡県の田中カ子(たなか かね)さんで、118歳です。しかし、これを基準に考えるのはちょっと極端すぎないかと思う方も多いかもしれません。そこで、紹介したいのが次のデータです。

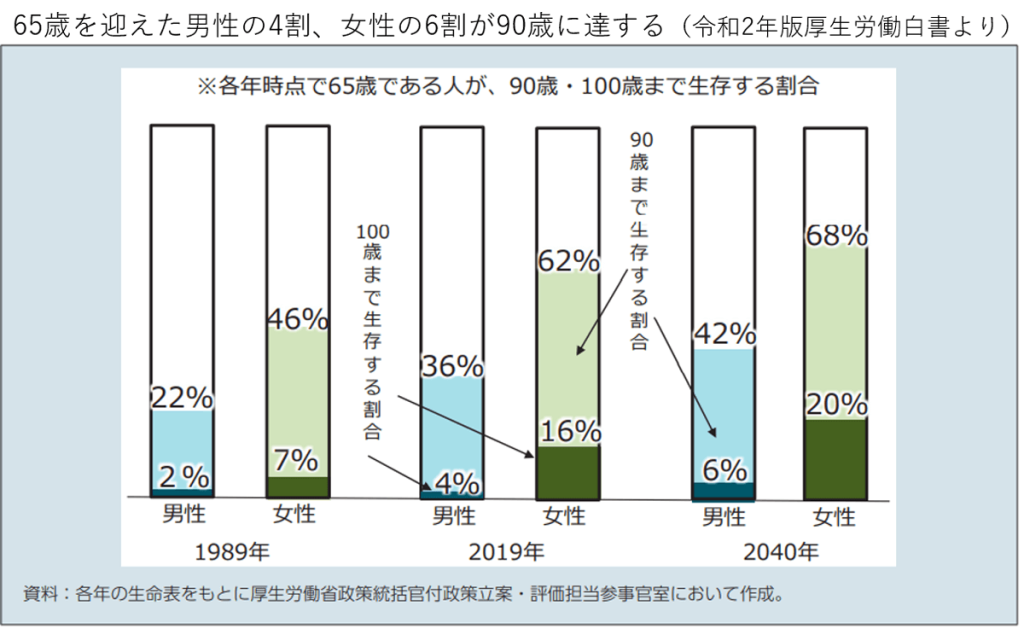

令和2年版厚生労働白書に掲載された下のデータによると、2019年に65歳である人が90歳に達する割合は、男性で36%、女性で62%とされています。さらに、女性は16%が100歳に達するのです。これを見ると、男性も女性も90歳を超えて100歳に向かっていくという前提で、高齢期の生活設計をする必要がありそうですね。

老齢年金については、生涯の受取総額を気にする方は結構いると思います。例えば、65歳受給開始と70歳受給開始で比較すると、総受取額が逆転するのは82歳とされています。ただし、70歳受給開始で額面金額が42%増額しても、手取りだと税金や社会保険料が増加するので30%ちょっとの増額となり、総受取額が逆転するのは85歳~86歳になります。

さらに、年下の配偶者がいる場合には、一定の条件を満たすと65歳から配偶者加給年金という加算がつきますが、65歳から厚生年金の受給開始を遅らせると加給年金が受け取れなくなるので、総受取額が逆転する年齢は、90歳近くになるケースもあります。

総受取額が逆転する時期を、「損益分岐点」と言い表しているのをよく見かけますが、保険について「損益分岐点」という用語は適切ではありません。「総受取額逆転年齢」という方がマシではないでしょうか。もちろん、いずれの用語を使うにせよ、老齢年金の受取開始時期を決めるのに、総受取額を気にするのは正しいとは言えません。

とはいっても、総受取額を気にする人は多いですが、それでも90歳を超えて長生きするという前提であれば、手取りで見ても、配偶者加給年金があっても、受取開始時期を遅らせて増額する方が総受取額は多くなるのです。

後悔しない受け取り方

次に、受給開始時期の選択が、年金を受給して暮らしていく中で、私たちにどのような心理的な影響を与えるか考えてみたいと思います。

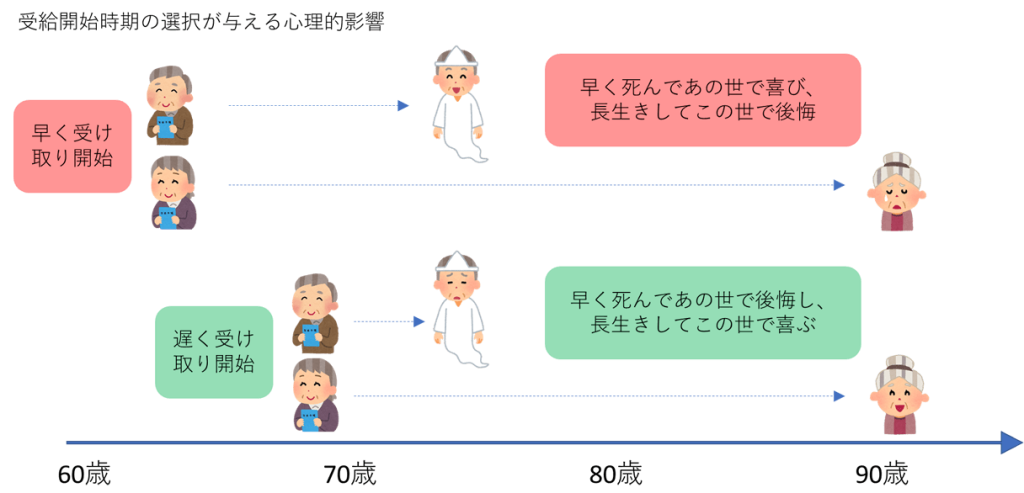

受給開始時期をどのように選んでも、結果として、早く亡くなる方もいれば、長生きする方もいます。下のイラストは、受取開始時期の選択と、その後の寿命の長短による心理的な違いを表しています。

イラストの上の老夫婦は、受給開始時期を早くした場合です。おじいさんの方は、70歳前半で亡くなりましたが、受給開始を早くしていたのでよかったと、「あの世で喜んで」います。一方、長生きしたおばあさんは、こんなことなら受給開始を遅らせ増額しておいた方が良かったと「この世で後悔」しています。

イラストの下の老夫婦は、受給開始時期を遅らせた場合です。おじいさんの方は、受給開始して間もなく亡くなってしまい、こんなことなら受給開始を早くすればよかったと「あの世で後悔」しています。一方、長生きしたおばあさんは、受給開始を遅らせて増額した年金を受給していてよかったと、「この世で喜んで」います。

皆さんは、受給開始時期を早くして「あの世で喜び、この世で後悔する」のと、受給開始時期を遅らせて「あの世で後悔し、この世で喜ぶ」、いずれを選択しますか?

またお客様にアドバイスをする場合は、後々恨まれないようにするにはどちらが適当でしょう?「あの世で後悔して化けて出ると怖いから受給開始時期を早くしてもらう」ってことはないですよね。

このように心理的な影響の観点からも、受給開始時期はできるだけ遅らせる方が良いのではないでしょうか。

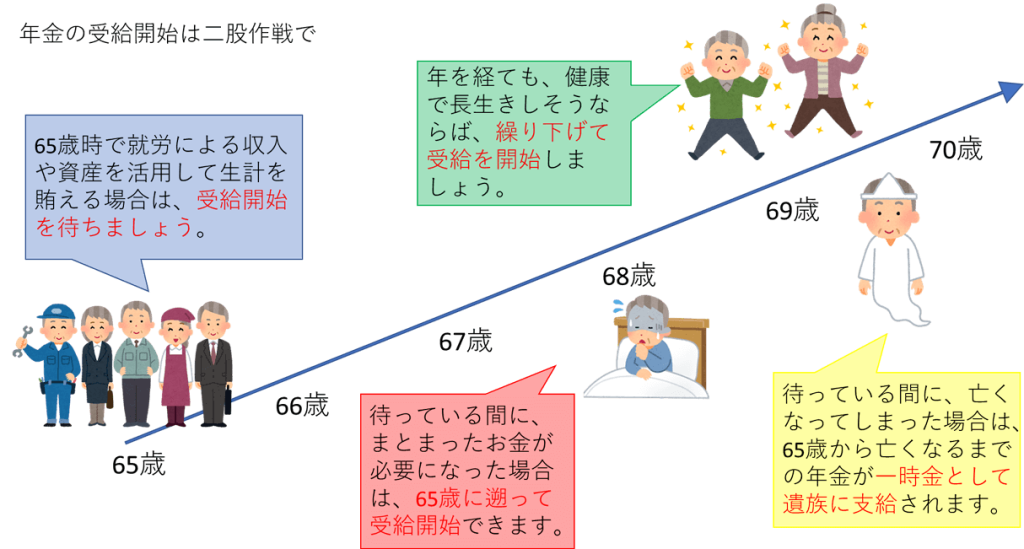

年金の受取は二股作戦で

これまでの話のポイントをまとめると以下のとおりです。

- 公的年金は高齢による稼得能力の低下と長生きに備える保険である。保険というのは、保険事故によって給付が生じるもので、本来は保険金を受け取らないで済む方が幸せである。

- 高齢期の生活設計は、男女とも90歳を超えて100歳に向かって長生きをすることを前提とする。長生きに備え保険金額を増やすためには、できるだけ受給開始は遅らせる方がよい。

- 受給開始時期の選択が、その後の寿命の長短という結果に及ぼす心理的影響を考慮すると、受給開始は遅らせる方がよい。

結論としては、年金の受給開始時期はできるだけ遅らせて、年金を増額して受け取るのがよいということになりますね。

それでは、年金の受給開始を遅らせる、すなわち繰り下げ受給するには、どうすれば良いのでしょう。65歳の時に、何歳まで繰り下げるか決めないといけないのでしょうか.....。

そんなことはありません。

下のイラストに沿って、受給開始時期の選択方法について説明します。

- 65歳時点で、就労や資産の活用によって生活費を賄える場合は、年金の受給を開始しないでとりあえず、待ってみましょう。

- 年を経て、そろそろ年金が必要になってきたら、受給開始の手続きをします。そして、この時の選択肢は2つあります。1つは、受給せずに待っていた期間の分を増額して受け取る、いわゆる繰り下げ受給です。65歳から受給開始する時点までの期間について、1か月あたり0.7%が増額されます。

- もう1つの選択肢は、65歳に遡って受給開始するということです。イラストのように、受給開始を待っていたけど、68歳で病気をしてしまい、まとまったお金が必要となった場合は、65歳から68歳まで3年分の年金(増額されない年金)をまとめて受給し、68歳から引き続き増額されない年金を受給することができます。

- 受給開始せずに待っている最中に亡くなってしまった場合は、65歳から亡くなるまでの間の年金を一時金として遺族が受け取ることができます。

このように、65歳からとりあえず、自分の健康状態や家計の状況の様子を見ながら、受給開始の時期を「繰り下げ」と「65歳遡及」の二股にかけて選択するようにすればよいのではないでしょうか。この「二股作戦」は知らない方が多いので、是非多くの方に知っていただき、高齢期の生活設計の役に立てて欲しいと思います。

もし、繰り下げて受給開始して間もなく亡くなってしまったら.....でもその時に後悔するのは「あの世」ですから!

老後の生活設計の基本はWPP

最後に、老後の生活設計の基本となる「WPP」という考え方について触れたいと思います。

「WPP」は、2018年の日本年金学会のシンポジウムで提唱された考え方で、以下のとおり老後の生活設計を、①できるだけ長く働く、②私的年金と資産をつなぎとして活用する、③そして公的年金を繰り下げて受給するという3つのリレーによって行う考え方です。

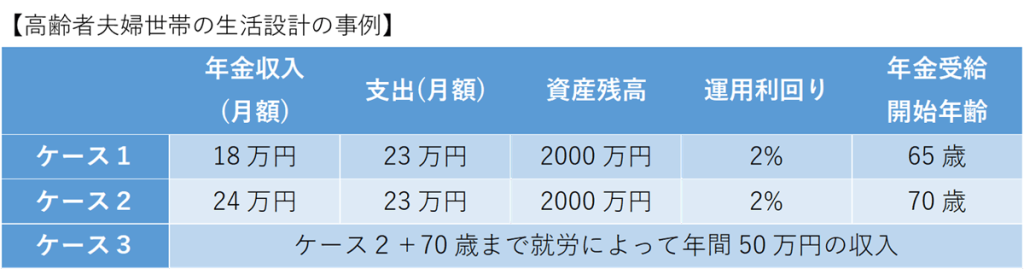

WPPがどのように機能するのか、下のモデル的な事例を用いて見てみましょう。夫婦共に65歳の世帯で、2000万円の資産を保有するという前提です。

ケース1:公的年金を65歳から受給開始し、毎月の赤字5万円は資産を取り崩して賄う。

ケース2:70歳までは資産の取り崩しのみで支出を賄い、公的年金は70歳で繰り下げ受給する。年金収入(月額24万円)は手取り額で表しているので、増額率は42%より低くなる。

ケース3:ケース2に、就労による毎年50万円の収入を70歳まで加える。

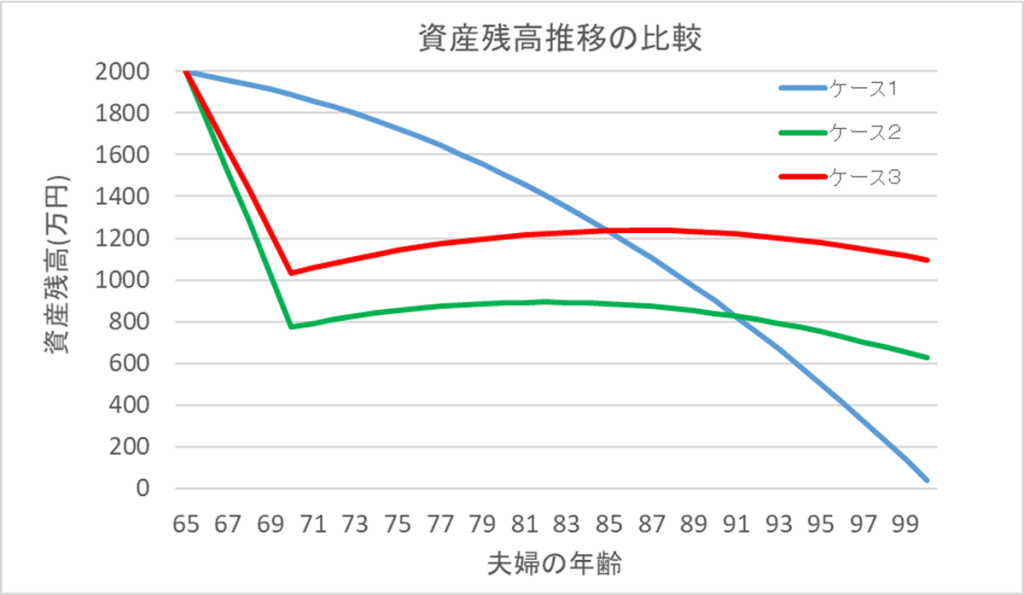

それぞれのケースで65歳からの資産残高がどのように推移するか比較したものが、下のグラフです。

ケース1(グラフの青線)は、65歳時から年金収入で足りない部分を取り崩していくので、資産残高は徐々に減少していきますが、何とか100歳まで持ちそうです。しかし、90歳を超えて資産残高がゼロに近づいていくのは、不安に感じるのではないでしょうか。

ケース2(グラフの緑線)は、最初の5年間は支出の全てを資産の取り崩しで賄うので、資産残高が急激に減少しますが、70歳以降は繰り下げによって増額された年金収入と支出がある程度バランスするので、資産残高はほぼ一定で推移します。

ケース3(グラフの赤線)は、70歳まで就労による収入(年間50万円)があるので、ケース2と比べて70歳までの資産残高の落ち込みを抑えることができ、70歳以降の資産残高は1000万円~1200万円程度で安定的に推移します。

皆さんは、ケース1~3のどれを選びますか?これは、モデル的な事例ですが、実際の生活設計においても、就労と私的年金・資産の活用によって、公的年金をできるだけ繰り下げて受給できるようにすることがポイントになります。

ここで、1つ注意しなければならないのは、この事例は夫婦そろって長生きした場合であるということです。高齢者夫婦だと、通常は夫が先に亡くなり、妻が自分の老齢年金と遺族年金で生活しなければならない状況が起こり得ますが、遺族年金の額を年金事務所で請求手続きをして初めて知り、それが思っていた額より少なく驚かれるケースが多々あります。

夫が亡くなった場合の遺族年金は、夫の厚生年金(報酬比例部分)の4分の3が基本ですが、仮に夫が繰り下げて増額していても、遺族年金は増額されない年金額を基準に計算されます。また、残された妻が老齢厚生年金を受給している場合は、その分遺族年金が減額される仕組みになっています。

夫婦2人で長生きすることをメインシナリオとして生活設計することはよいのですが、配偶者が亡くなった場合の年金額についても事前に確認しておくことが必要ですね。

世の中には、公的年金の受け取り方について、いろんな解説が氾濫していて、一般生活者の皆さんにとっては、結局は分かりづらく、迷ってしまうケースが多いのではないかと感じています。先般の特別セミナーと今回のコラムでは、シンプルに「受給開始時期はできるだけ遅らせて、増額した年金を終身で受給すること」を基本原則として、高齢期の生活設計をする必要があることをお伝えしました。是非、お役に立てていただければと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする