2024-03-31

第9回 社長の年金について考える

2021年5月号

今回は、日本FP協会が会員向けに発行している月刊誌「FPジャーナル」の最新号から題材を選んで、皆さんにお伝えしたいと思います。

FPジャーナルの5月号の特集は、「人生100年時代の新・リタイアメントプラン」で、年金の受け取り方などに関して、事例を入れながら分かりやすく説明されています。しかし、その中で1つ気になる事例がありました。それは、「65歳、小規模な会社の社長。65歳以降も働きながら、受け取れる年金額を増やしたい」というタイトルで紹介されていた事例です。

タイトルのとおり、65歳でまだ現役の社長さんの年金に関する事例ですが、何が気になるのか、FPジャーナルの内容を、順を追って解説したいと思います。

現状:65歳の社長の年金はどうなる?

FPジャーナルの事例に登場している社長のプロフィールは以下のとおりです。

- 中小企業の経営者で65歳、独身

- 会社の所在地、社長の住まいは、共に東京都区内

- 役員報酬は月額100万円で、年収1,200万円

- 20歳から65歳まで、45年間厚生年金に加入

- 65歳時点の年金額(年額)は、老齢基礎年金が78万円、老齢厚生年金が144万円

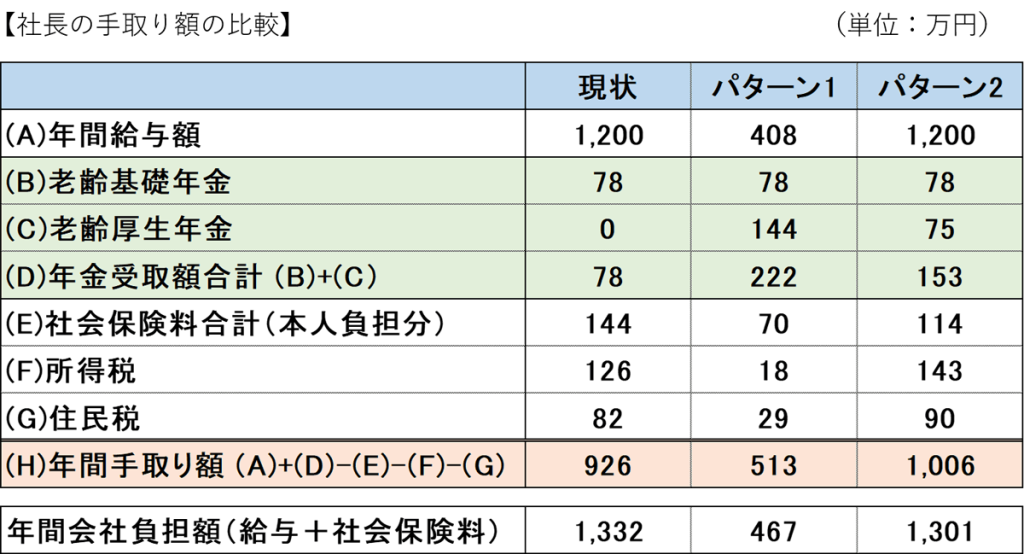

このプロフィールに基づいて社長の手取り額を計算すると以下のとおりになります。なお、FPジャーナルの事例では、社会保険料の中に介護保険料が含まれていないので、これを入れて計算をしています。したがって、本コラムの社会保険料や税金の額は、FPジャーナルのものと一致しないことをご了承ください。

- 老齢厚生年金は在職中であるため、在職老齢年金(在老)が適用されます。報酬月額は、厚生年金の標準報酬月額の上限である65万円で、厚生年金の月額が12万円なので、これを使って在老による停止額を求めます。停止額は、「報酬月額と年金月額の合計が47万円を超えた分の2分の1」なので、(65+12-47)÷2=15万円で、年金月額の12万円を超えているので、全額停止となってしまいます。

- 老齢基礎年金は、在老の対象にはならないので、78万円受け取ることができます。

- 社会保険料(年額)は、厚生年金と健康保険の自己負担分が合計で129万円、これに介護保険の15万円を加えると、144万円になります。

- 所得税と住民税が、それぞれ126万円と82万円になるので、最終的な手取り額は、926万円(=1,200+78-144-126-82)となります。

それでは、厚生年金を全額受け取れるようにすれば、どうすれば良いのでしょう。社長である以上、厚生年金を脱退することはできないので、基本的には役員報酬を下げるしかありません。

パターン1:年金が減額されないように役員報酬を下げる

そこで、パターン1では、役員報酬を月額100万円から34万円に下げたケースをシミュレーションしています。

役員報酬を34万円にすると、年金月額(12万円)との合計が47万円に収まるので、厚生年金は減額されず、全額受け取ることができるので、手取り額は以下のとおりになります。

- 役員報酬の年額は408万円で、老齢基礎年金(78万円)と老齢厚生年金(144万円)を合わせると、年間収入の合計は、630万円となります。

- 社会保険料は、役員報酬が下がることによって、合計70万円になります。

- 所得税、住民税は、合計で47万円になります。

- したがって、手取り額は、513万円(=630-70-47)となります。

これだと、年金は減額されずに受け取ることができますが、役員報酬と合わせた手取りの合計額は、半分近く減ってしまいます。一方、役員報酬を下げた分を将来の退職金として受け取るようにすれば、退職控除のメリットを受けることができるとFPジャーナルでは解説しています。これについては、本コラムの本題ではないので、詳しい話は省略します。

パターン2:役員報酬の総受取額を変えずに年金を受け取る方法

そして、もう一つのパターン2では、役員報酬の年間の総額を変えずに、厚生年金も受取ができる方法を解説しています。

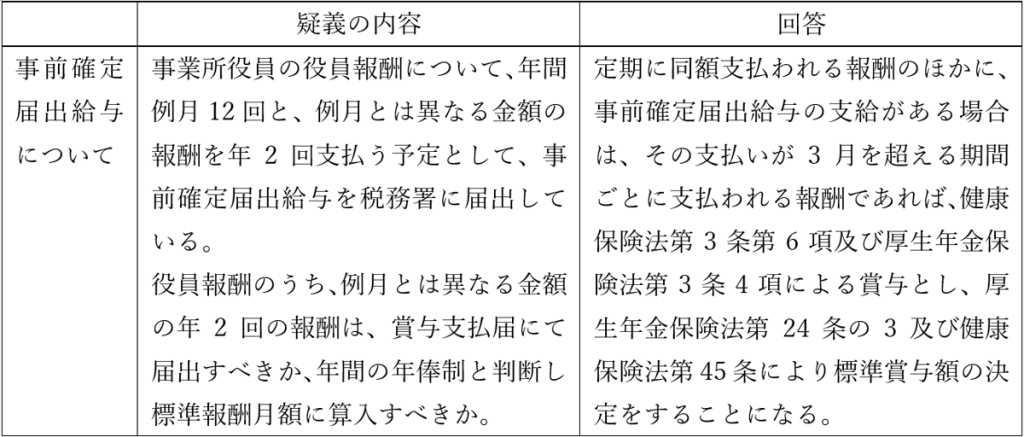

その方法とは、毎月の役員報酬を下げて、下げた分を「事前確定届出給与」として支払うものです。それでは、「事前確定届出給与」とはどのようなものでしょう。

【事前確定届出給与とは】事前確定届出給与とは、役員に対して所定の時期に所定の金額を支払うという旨を定めて、事前に税務署に届出をして支払う給与のこと。

会社の会計処理では、株主総会での決議または定款によって定められた役員報酬は、損金扱いとすることができますが、業績が良かったからといって、役員報酬とは別に支払われる役員賞与はについて、利益操作の温床になるので、これを損金扱いとすることができません。

しかし、支払いの時期と金額をあらかじめ税務署に届け出る「事前確定届出給与」は、損金扱いとすることができ、さらに、これを使うことによって、年間の受取総額を変えることなく、社会保険料を下げたり、在老による年金の減額を回避することができるのです。

今回のパターン2においては、毎月の役員報酬をパターン1と同じ34万円とし、これに加えて事前確定届出給与として年1回792万円を支払うことにしています。そうすると、社長が受け取る報酬の総額は、現状と同じ1,200万円(=34×12+792)となりますが、現状では全額停止となっていた厚生年金も一部を受け取ることができるようになるのです。

その理由は、年金機構の疑義照会で確認することができます。疑義照会とは年金の事務処理において、疑義の起こりそうな事例を取り上げ、その処理方法を定めているものです(日本年金機構ホームページにて公表されています)。

以下のとおり、年3回以下の事前確定届出給与は「賞与」として扱われることと定められています。

【事前確定届出給与の扱いについて(日本年金機構の疑義照会より)】

そうすると、在老の停止額に使われる報酬月額は、以下の式で計算されます。

報酬月額=[標準報酬月額]+[過去1年間に支給された賞与]÷12

ここで、ポイントになるのは、賞与には1か月あたり150万円という上限が設定されているということです。つまり、パターン2において、事前確定届出給与が年1回792万円支払われても、報酬月額の計算上、賞与は150万円として計算されるのです。したがって、パターン2における報酬月額と在老停止額は、以下のようになります。

報酬月額=34+150÷12=46.5万円

在老停止額=(46.5+12-47)÷2=5.75万円

厚生年金の月額12万円のうち5.75万円が停止となるので、6.25万円が支給されることになるのです(年額では6.25×12=75万円)。

パターン2における手取り額についてまとめると以下のとおりになります。

- 役員報酬は、毎月の支払いと事前確定届出給与を合わせて1,200万円で、これに基礎年金(78万円)と厚生年金(75万円)を加えると、年間収入は合計1,353万円。

- 社会保険料は、事前確定届出給与について賞与の上限が適用されるので114万円となり、現状よりも30万円程下がります。ちなみに、賞与の上限額は厚生年金と健康保険で異なります。厚生年金は、先に説明した通り1か月あたり150万円ですが、健康保険の方は、年間(毎年4月から翌年3月までの間)で573万円を上限としています。

- 所得税と住民税は、年金収入が増え、社会保険料控除が減るため、合わせて233万円と現状よりも25万円増えることになります。

- 手取り額は、1006万円(=1,353-114-233)となり、現状のケースよりも80万円程増えることになります。

以上、現状、パターン1、パターン2の3つのケースについて手取り額の違いを下の表にまとめました。パターン2で示した通り、事前確定届出給与を使うことによって、役員報酬の年間総額を変えることなく、年金の停止額を減らして、手取りを増やすことができるということが分かります。また、会社の負担額も現状と比べて31万円下がることになります。

事前確定届出給与の問題点

それでは、FPとしてこの事例の社長と同じような、世の中の社長さんに事前確定届出給与を使ったスキームをアドバイスすることに問題はないのでしょうか。

このスキームは、事前確定届出給与を賞与として扱うことを定めた年金機構の規定に基づくもので違法ではありません。しかし、事前確定届出給与の制度は、役員の方にも従業員同様に年数回賞与を支給し、士気を高めることができるように作られたものであり、年金の支給停止を避けるためとか、社会保険料の負担を下げるために使う制度ではありません。

違法ではないので、個々のFPが営業のツールとして使うことを禁止することはできませんが、このようなスキームをFP協会が発行しているFPジャーナルに掲載することについては、少々懸念を感じます。

FP協会は、制度の趣旨に反するような使い方を推奨するのではなく、そのようなことが無くなるよう、関係当局に働きかけるべきではないでしょうか。制度の公平で公正な運用は、世の中のすべての顧客の利益になることでしょうから。

また、このように在職老齢年金制度には抜け道があったり、厚生年金に加入していなければ、いくら所得や資産があっても適用されないという問題点もあります。先般の年金制度改革において、年金部会からは在職老齢年金制度の緩和・廃止が提議されましたが、これを「金持ち優遇」という的外れなパフォーマンスで阻止した某議員には、是非再考して欲しいと思います。

最後に、前回のコラムでお話した年金の受け取り方を思い出してください。この社長に現時点で年金は必要でしょうか。現役でしっかり稼いでいるならば、受給開始を遅らせることがお薦めです。ただし、厚生年金は現状のケースだと繰り下げても増額されず、これでは少々気の毒です。そのためにも、在老は廃止して、繰り下げたらその分はしっかり増額される制度にするべきだと思います。ちなみに、パターン2では停止が掛からない部分(75万円)が増額の対象になりますね。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする