2024-03-31

第7回 2022年度年金額改定を占う

2021年4月号

このコラムが配信される頃には、新年度を迎えていることと思います。以前のコラムで、2021年度の年金額改定についてお話しました。2020年度の年金額から0.1%の減額になるということですね。

そうすると、4月に振り込まれる年金は減額されたものになるのでしょうか?

それは違います。なぜなら、偶数月ごとに振り込まれる年金は、振込月の前2か月分だからです。そうすると、4月に振り込まれる年金は、2月、3月分で、これは2020年度の年金なので、減額改定されません。そして、6月に振り込まれる年金が、4月、5月分になり、減額改定されたものということになります。

4月分からの年金額のお知らせは、通常6月になると年金受給者に郵送されますので、お客様やお知り合いに年金受給者がいらっしゃる場合は、その時に確認をするように伝えてください。

来年度の年金額はさらに減額か?

ところで、2021年度は0.1%の減額だったのですが、これが2022年度以降、より大きな減額になる可能性が高いということを煽る記事を、某週刊誌のWEB版で目にしました。

2021年度の年金額改定の基礎となる指標をもう一度確認しましょう。

【2021年度の参考指標】

- 名目手取り賃金変動率 ・・・ マイナス0.1%

- 物価変動率 ・・・ 0.0%

- マクロ経済スライドによる調整率 ・・・ マイナス0.1%

これら3つの指標を基に、新規裁定年金、既裁定年金ともに名目手取り賃金変動率で改定され、これがマイナスであるためにマクロ経済スライドによる調整は発動せず、翌年度以降に持ち越されたということは、以前にコラムで解説しました。

ここで、先に紹介した週刊誌記事で、来年度以降の年金額が大きく減額されるという根拠としては、名目手取り賃金変動率がコロナ禍による雇用環境の悪化のために大きく下がってしまうということなのです。

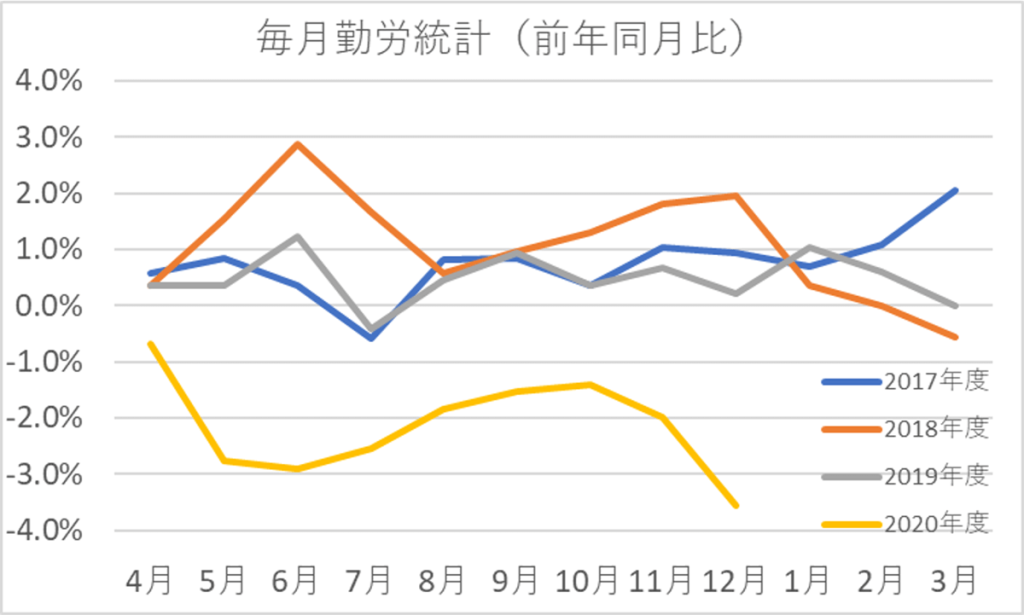

週刊誌記事で参照していた賃金データは、「毎月勤労統計」によるもので、賃金の前年同月比の推移みると2020年度は過去3年度と比べ大きく落ち込んでいて、4月~12月の平均でマイナス2.1%となっています。

このようなデータを取り上げて、今後3年間にわたって賃金が毎年2%低下すると、モデル世帯の年金額は、年間で14万円も減ってしまうと記事では批判的に解説しています。

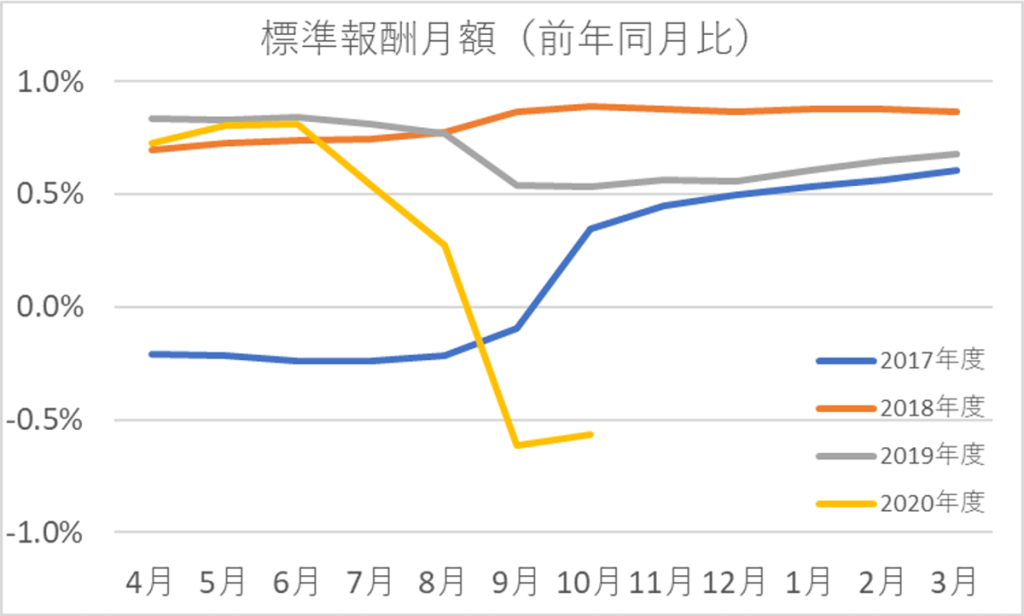

しかし、年金額の改定の基となる賃金データは、「毎月勤労統計調査」ではなく、厚生年金の保険料の基となる標準報酬月額と標準賞与を平均して得られる「標準報酬平均額」なのです。年金給付の主な財源が保険料収入であることを考えれば、これは理にかなった仕組みです。

それでは、標準報酬月額はどのように推移しているのでしょう。下のグラフを見ると、やはり2020年度は大きく落ち込んでいますね。しかし、よく見ると8月までは前年比プラス圏内で推移していて、大きく落ち込んだ9月についても、前年比マイナス0.6%程度です。

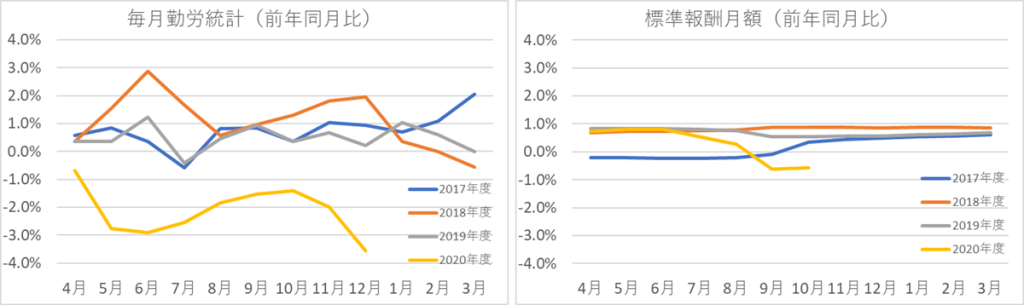

毎月勤労統計と標準報酬月額のグラフを、スケールをそろえて並べると下のようになります。右側の標準報酬月額の方が、変動幅がかなり小さいことが分かります。これは、標準報酬月額は、厚生年金加入者の賃金の毎年4月~6月の平均をとって9月に更新することを原則とし、1年間の間に大きな変化がなければ同じ金額を適用する仕組みであることや、2020年度については、9月から標準報酬月額の上限が62万円から65万円に引き上げられたことが、落ち込みを防いでいるということが考えられます。

したがって、週刊誌記事のように、毎月勤労統計の変動を基に年金額の改定を論じることは、適切ではありません。そこで、標準報酬月額の変動に基づいて、今後の年金額改定の見通しについて考えてみたいと思います。

2022年度の年金額改定を予想する

2022年度の年金額改定の基となる名目手取り賃金変動率は、以下の式によって計算されます。

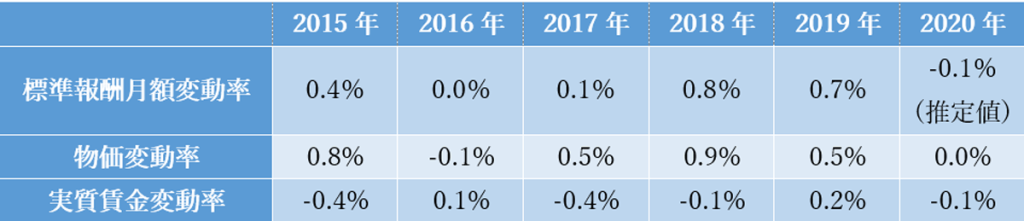

下の表は、「厚生年金保険・国民年金事業月報」より厚生年金加入者の標準報酬月額のデータを抽出し、実質賃金の変動率を算出した結果を表したものです。本来は、標準報酬月額に加えて、標準賞与額も入れて算出するのがより精緻なのですが、賞与を省いて標準報酬月額のみで参考指標を計算しても、過去の公表値に非常に近い値を得られているので、今回は標準報酬月額のみを用いることにします。

ここで、標準報酬月額は、2020年度については10月までのデータが公表されているので、10月の前年同月比マイナス0.6%が3月まで続き、2020年度の平均は前年比マイナス0.1%になると仮定します。また、2021年の物価変動率は、2020年度に引き続き前年比0%とします。

【単年(度)の参考指標変動率】

次に上の単年(度)のデータに基づいて計算され、年金額改定に適用される「名目手取り賃金変動率」について見てみましょう。名目手取り賃金変動率は、先に示した算式によって以下のように計算されます。

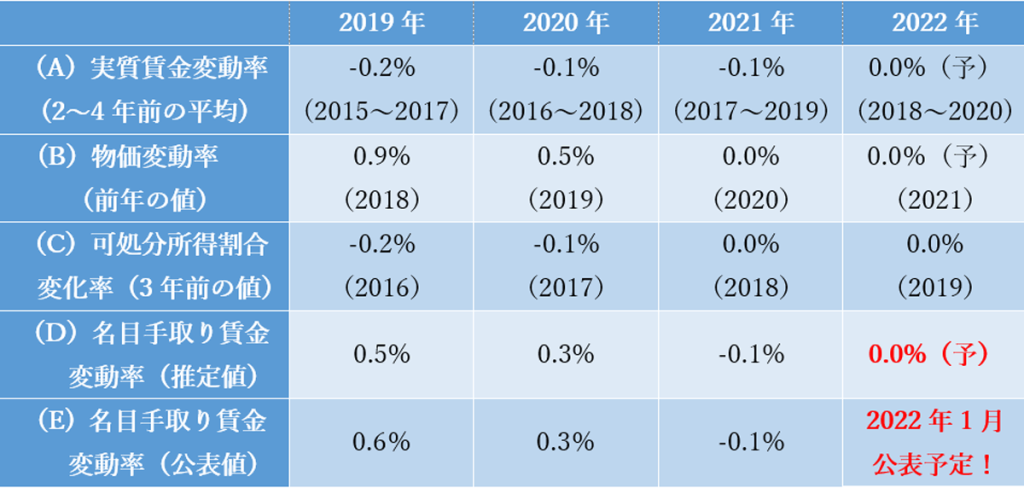

(A)実質賃金変動率

各年度の4年前から2年前の実質賃金変動率の平均を取ったものです。例えば、2019年度だと、2015年度から2017年度までの3年度分の平均でマイナス0.2%となります(-0.4%、0.1%、-0.4%の平均)。2022年度の予想値は、0.0%(2018~2020年の平均)としました。

(B)物価変動率

各年度の前年における物価変動率(前年比)です。先に述べた通り、2022年度の物価変動率は、2021年度とおなじ0.0%を予想値としました。

(C)可処分所得割合変化率

各年度の3年前における可処分所得割合の変化率を表しています。2017年度には厚生年金保険料の引き上げを終えているので、それ以降の変化率は0%になります。

(D)名目手取り賃金変動率(推定値)

(A)+(B)+(C)で求められます。2019年度では、-0.2%+0.9%+(-0.2%)=0.5% となり、公表値の0.6%に近い結果となります。

(E)名目手取り賃金変動率(公表値)

毎年1月に厚労省が公表しているデータです。推定値の精度が高いことが確認できます。今回の2022年度の名目手取り賃金変動率の推定値は0.0%となりましたが、来年の1月に答え合わせをしたいと思います。どうぞ、お楽しみに!

※(予)は予想値の意味。

マクロ経済スライドの発動は微妙

2021年度については、新規裁定、既裁定ともに賃金変動(マイナス0.1%)に連動した改定となり、マクロ経済スライドは発動せず、持ち越しとなりました。

2022年度についても、私の予想だとゼロ改定となるので、再びマクロ経済スライドは持ち越しとなってしまいます。これは、年金財政にとってはマイナスの影響であり、それによって割を食うのは将来世代なのです。

マクロ経済スライドによる調整が、デフレ下においても発動できるように、名目下限措置を撤廃し、フル適用できるように制度改革の議論を進めていく必要があるでしょう。

また、週刊誌の記事のように、「賃金が2%低下し続けると、年金が大きく減額となる」というような年金制度に対する批判は意味がないということを、改めて強調したいと思います。賃金が2%低下し続けるような状態で生活が苦しくなるのは、年金生活者だけでなく、現役世代も然りです。社会経済全体が苦しい中、年金制度だけが無傷であることはあり得ないのです。なぜなら、公的年金の姿は、その時の現役世代の生活を鏡に映したものだからです。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする