2020-12-10

年金コラムの開始にあたって

2020年3月号

公的保険アドバイザー協会会員の皆さま、はじめまして!

ファイナンシャルプランナー(FP)の髙橋義憲と申します。

この度、ご縁がありまして、公的保険アドバイザー協会の会員の皆さま向けに、年金に関するコラムを書かせていただくことになりました。どうぞ、よろしくお願いします。

私が、4年半ほど前にFPとして活動を始めた時の目標の一つが、「生活者の皆さんが、明るく、前向きに将来に向かって暮らせるための、アドバイスや情報発信をする」ということでしたが、これを阻む不安材料の一つが、私たちの老後の生活の柱となる公的年金制度だと感じていました。

「国の年金制度は、少子高齢化のために制度を維持できない」とか、「将来の年金額は大きく減額されてしまい、満足な生活ができない」などなど、公的年金制度について不安や不信感を感じている方は少なくないと思います。私も正直その様に感じていました。

しかし、あることをきっかけに、公的年金制度に関する詳細な情報は、厚生労働省のホームページから入手できることを知り、それをしっかりと読んで、理解することによって、それまで、私が持っていた公的年金制度に関するイメージとは異なる姿が見えてきたのです。

さらに、厚労省が公表している情報以外にも、社会保障審議会年金部会での議論を傍聴したり、年金部会の委員である有識者の方の著書や講演を通じて、新聞やテレビなどのメディアが報道する公的年金の姿は、表面的なものが多く、時には誤解を招くようなものであるという事も分かってきました。

話はちょっとそれますが、昨年の6月頃に騒ぎとなった「2000万円問題」を思い出してください。あれは、金融庁が公表した「高齢社会における資産形成・管理」という報告書の一部が切り取られて報道されたために、誤解を招き、国民を不安に陥れる結果となってしまったものです。その時、一般生活者の皆さんのライフプランニングに携わっている私たちFPの間では、「メディアの報道を鵜呑みにするのではなく、報告書自体を読んで情報発信をしないといけない」という、一次情報に触れることの重要性が再認識されました。

公的年金についても同じことが言えると思います。しかし、金融庁の報告書と異なり、公的年金に関する資料や報告書は、量が膨大であり、内容も時間を掛けないと理解することが難しいものが多いので大変です。

そこで、本コラムでは、「公的年金保険制度のABC」というタイトルで、公的年金制度の仕組みを分かりやすく解説し、皆さまにとって制度の正しい理解の一助となるような情報を提供させていただきたいと思います。

また、会員の皆さまにとっては、お客さまとの会話の中で、「年金は何歳からいくら貰えるの?」とか、「年金は繰下げて受け取る方がいいの?」という実際の給付に関わる話題も多いと思います。そのような時のお役に立つような実務的なトピックを取り上げて解説する「年金相談の現場から」というタイトルも並行してお届けさせていただきます。

毎月前半は「公的年金保険制度のABC」、後半は「年金相談の現場から」という形で進めさせていただきます。会員の皆さまのお役に立てるよう、頑張りますので、よろしくお願いします。

さて、それでは、早速「公的年金保険制度のABC」の第1回を始めます。テーマは「公的年金の役割」です。

第1回 「公的年金の役割」

公的年金は保険です

いきなり、見出しのように「公的年金は保険です」と言われても、ピンとこない方も多いかもしれません。何故でしょう。

理由の一つは、「~年金」という他の制度や金融商品と混同しているためではないでしょうか。「企業年金」、「個人年金」、あるいはiDeCo(イデコ)の愛称で呼ばれている「個人型確定拠出年金」などは、「年金」という言葉が使われていますが、その仕組みは、公的年金とは異なるのです。

一番大きな違いは、公的年金は、加入者から集めた保険料を、保険事故にあった加入者に支給する仕組みであるのに対して、その他の年金は、老後に備えて積み立てた掛金を原資にして支給が行われる、というところです。

公的年金は、国民年金と厚生年金という2つの制度から成り立っていますが、会社員が加入している厚生年金は、正確には「厚生年金保険」という制度名で、それを定めた法律「厚生年金保険法」の第1条は、以下のように定められています。

【厚生年金保険法 第1条】

この法律は、労働者の老齢、障害又は死亡について保険給付を行い、労働者及びその遺族の生活の安定と福祉の向上に寄与することを目的とする。

「老齢、障害、死亡について保険給付を行い」と明記されていますね。この保険給付というのは、言うまでもなく、「老齢年金」、「障害年金」、「遺族年金」の事です。

この3つの保険給付のうち、障害と遺族については保険という表現に違和感を感じないと思いますが、老齢については分かりづらいかもしれません。

「老齢に対する保険給付」というのは、以下のようなものであると解釈できます。

- 高齢によって就業が難しくなり、稼得能力が低下、喪失してしまうリスクに備える

- 長生きすることによって保有資産が枯渇して、貧困に陥るリスクに備える

国の老齢年金は、積み立ての金融商品とは異なるものであるという事を、しっかり理解しておいて下さい。

この様に、公的年金は、加入者が保険料を出し合うことによってお互いの生活のリスクに備えることを目的とするもので、これを、加入者の共助による防貧機能と表すことができます。

公的年金は、国が運営する制度なので「公助」と言い表す方がいますが、これは正しくありません。公助というのは、貧困に陥ってしまった方を税によって救済する生活保護がこれに該当します。社会保障制度を論ずる際には、公的年金を含む社会保険は「共助による防貧機能」、生活保護は「公助による救貧機能」としっかり区別することが重要で、ここら辺を混同している論考もたまに見かけるので、注意が必要です。

さて、公的年金が保険であることを理解すれば、以下のような公的年金を損得勘定で考えることがナンセンスだと分かるのではないでしょうか。

- 支払った保険料に対して、年金はいくら受け取ることができるか。

- 働きながら年金を受け取るためには、給料はいくらに抑えればよいか。

- 年金を繰下げた方がお得か。

公的年金を自動車保険に置き換えて考えてみて下さい。自動車保険で保険金が受けられるケースというのは、自動車事故を起こしてしまった時ですが、保険のお世話になることはできるだけ避けたいと思うのが普通ではないでしょうか。また、自動車保険に入っているから、安心して車の運転ができるという効用もあるでしょう。

よく公的年金制度は破綻している(あるいは、将来破綻する)と誤解して、「国は、死ぬまで働けという事か」というような文句がSNS等で発信されているケースを見かけますが、「健康で長く働くことができること」は素晴らしいことであるということを、私たちは再認識するべきではないでしょうか。私自身は、まだ50歳台の半ばですが年を経るに従ってそういう思いが強くなっているような気がします。

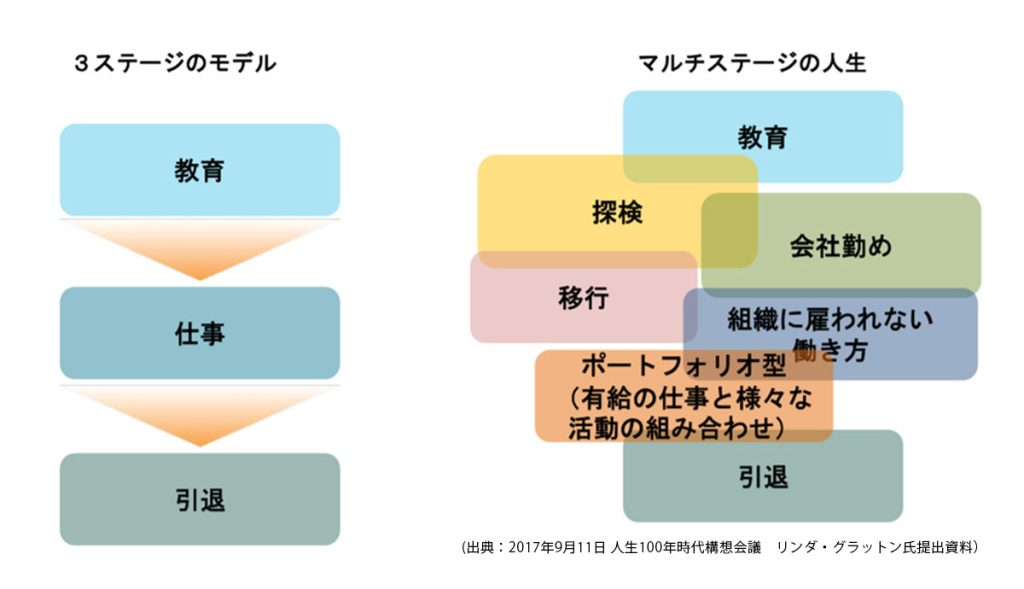

「長く働く」ということを、今と同じ仕事をずっと続けるという風に考えると、憂鬱になる方もいるかもしれませんが、もちろん、そんな必要はありません。むしろ、長寿化によって長くなった人生においては、いろいろなチャレンジができるチャンスが広がったと前向きにとらえることが重要です。

「人生100年時代」という流行語の基となった「LIFE SHIFT(東洋経済新報社)」の著者であるリンダ・グラットンさんは、これまでの「3ステージモデル」から、「マルチステージの人生」への移行を提言しています(下図参照)。

しかし、多くの人にとって、いずれは高齢のために働いて生計を賄うことができなくなる時がやってくるものです。そのような時に私たちの生活を支える役割を担うのが、公的年金で、それがある故に私たちは安心して人生を送ることができるのではないでしょうか。

公的年金の所得再分配機能

公的年金の重要な機能として、もう一つ「所得再分配機能」というものがあります。

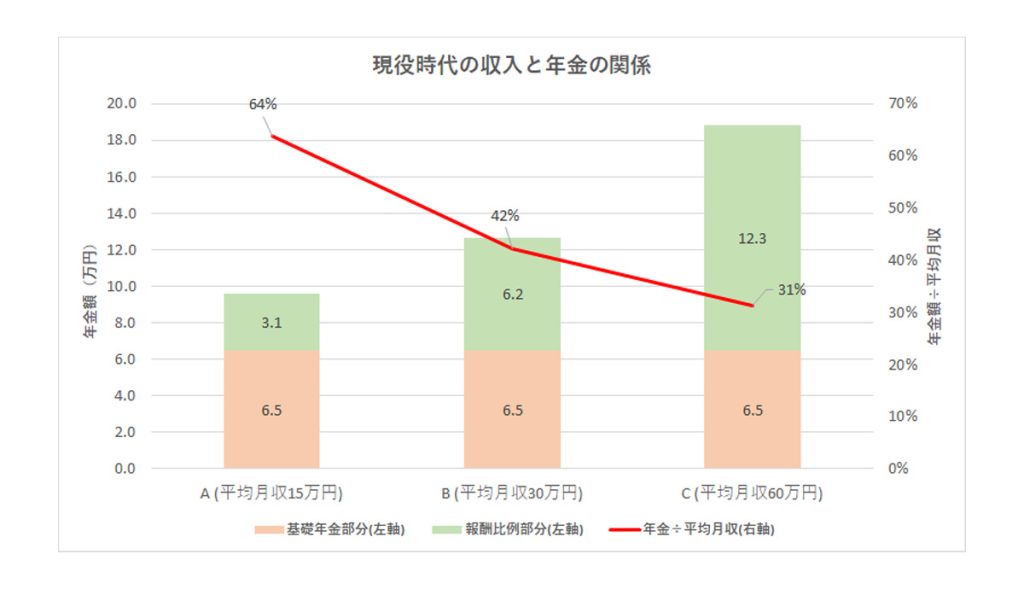

厚生年金をを例に見てみましょう。

厚生年金に40年加入したAさん、Bさん、Cさんの3人がいて、それぞれの40年間の平均月収(賞与含む)が、それぞれ15万円、30万円、60万円だったとします。

この3人が40年間で支払う保険料は、収入に保険料率(18.3%:労使合計)掛け合わせた額になります。そして、A、B、Cそれぞれが受け取る老齢年金は、下の図のように2階建てとなっていて、収入に関わらず加入期間によって金額が決まる「基礎年金部分」と、加入期間中の平均収入で決まる「報酬比例部分」で構成されています。

基礎年金は全員同じ6.5(万円)ですが、報酬比例部分は平均収入額に比例して年金額が決まるので、年金額の合計では、多い方からC(18.8万円)、B(12.7万円)、A(9.6万円)の順になります(棒グラフを参照)。

ところが、年金額の平均月収に対する割合(年金額÷平均月収)で見ると、大きい方からA(64%)、B(42%)、C(31%)の順番になり、平均月収が高い程、割合は低くなっています(線グラフを参照)。

現在、公的年金は少子高齢化による年金財政への悪影響に対応するために、給付抑制策として、マクロ経済スライドによる年金水準の調整を行っていますが、この調整による年金水準の低下が、基礎年金の方により効いてくるため、この再分配機能の低下が懸念されています。ここら辺の問題については、いずれ取り上げて詳しく解説させていただきたいと思います。

公的年金の役割と機能について、理解していただけたでしょうか。次回の「公的年金保険のABC」は、公的年金の財政方式について、賦課方式と積立方式を比較しながら解説したいと思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする