2020-12-10

第2回「年金の財政方式について~賦課方式と積立方式」

2020年4月号

つい先日の某新聞で、タレントさんと運用会社のファンドマネージャーさんの対談記事がありました。投資初心者のタレントさんに、投資の意義について理解してもらうという趣旨でしたが、対談の冒頭でタレントさんが、「ニュースを見ていると、年金はもらえないものだと思ってしまいます。」なんて言っているのに、ファンドマネージャーさんと司会の新聞社の方はスルーして、「年金と言えば『老後2000万円問題』が記憶に新しいですね。」とか、不安を煽りつつ話を投資の方に向けていく.....

ここは、若者を代表するタレントさんの年金に対する誤解を解いて欲しかったところですし、司会の方自らが「2000万円問題」を年金の問題と捉えていることについて、大変残念に思いつつ、このコラムで公的年金に関する正しい知識を皆さまと共有させていただき、それを少しずつでも世の中の生活者の方に広げたいと感じました。

さて、それでは今回の本題である、公的年金の財政方式についてお話ししていきましょう。

賦課方式と積立方式

年金制度において、年金受給者に支払う年金の財源をどのように用意するのか、その方法(財政方式)には、「賦課方式」と「積立方式」の二つがあります。それぞれの方式について、簡単に確認しましょう。

- 賦課方式:現役世代が納めた保険料を、その時の年金受給者に支払う。

- 積立方式:保険料を将来の年金として積み立てておき、老後にその積み立てを取り崩して受給する。

日本および主要各国では、公的年金の財政制度として賦課方式を採用しており、これを世代間扶養と言い表すこともあります。そして、それが故に「これから少子高齢化が進んでいくと、今の現役世代が年金を受給する頃には、それを支える現役世代の数が減るので現在の年金制度は維持できない」というような論考をしばしば目にすることがあります。

そして、「それならば、自分の年金は自分が積み立てて準備する方が、少子高齢化の影響を受けないのではないか」と積立方式の方がよく見えるかもしれません。本当にそうでしょうか。以下に、賦課方式と積立方式についてどちらが公的年金の財政方式として適していいるのか考察していきたいと思います。

年金受給者の目的にあう財政方式は?

公的年金の役割は、何だったでしょうか?前回のコラムで「公的年金は、私たちの生活にあるリスクに備えるための保険である」とし、老齢年金は、「高齢によって稼得能力が低下・喪失した場合の生活保障である」と説明しました。

公的年金について考える時に、保険料の負担と年金の給付という、お金の流れに目が行きがちですが、最終的な目的は、高齢期の生活に必要な商品やサービスを確保することなのです。

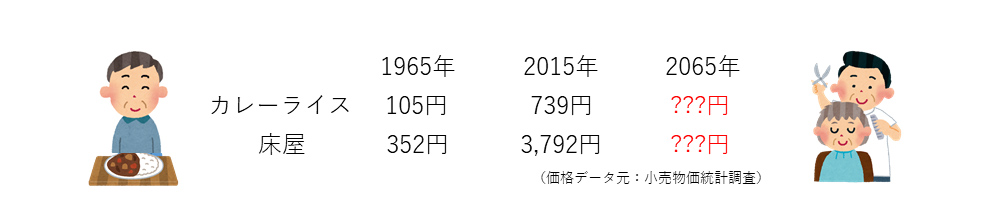

具体的な例で、見てみましょう。下のデータは、私の大好物であるカレーライスと床屋さんの価格を昔と今で比較したものです。1965年から2015年の50年の間で、カレーライスの価格は約7倍、床屋の価格は約10倍になってます。そして、50年後(2065年)の価格はどうなっているのでしょう.....予測することは困難です。

このように、遠い将来における価格が予測しづらい商品やサービスを、その時の生活のために確保するには、賦課方式と積立方式のどちらが良いでしょうか。

賦課方式は、将来の現役世代の収入の一部が保険料として年金の原資となります。ここで、「将来の現役世代の収入」は予測できませんが、その時の商品やサービスを購入するのに必要な水準であることは間違いないはずです。つまり、賦課方式はインフレに対応しやすい仕組みなのです。

一方、積立方式は、積立金の運用による不確実性のため、将来の商品やサービスを購入するのに必要なお金を準備できるか分かりません。株式や債券によって運用することによって、ある程度将来のインフレに対する備えにはなりますが、昨今のコロナショックのように、金融市場が不安定となり運用環境が悪化するリスクがあり、これを予測することは困難です。

したがって、将来のインフレや給与水準の変化に対応しやすいという点で、賦課方式の方が優れているということが言えるのではないでしょうか。

しかし、賦課方式は、少子高齢化が進んでいけば、将来の高齢者を支える現役世代の人口が減少し、年金の水準は低下してしまいますが、積立方式であれば、自分の年金は自分で積み立てて準備するので、少子高齢化の影響は受ないのではないかという意見もあります。

これは一見正しいように見えるのですが、実は、積立方式も少子高齢化の影響を受けるのです。

積立方式が少子高齢化の影響を受けるわけ

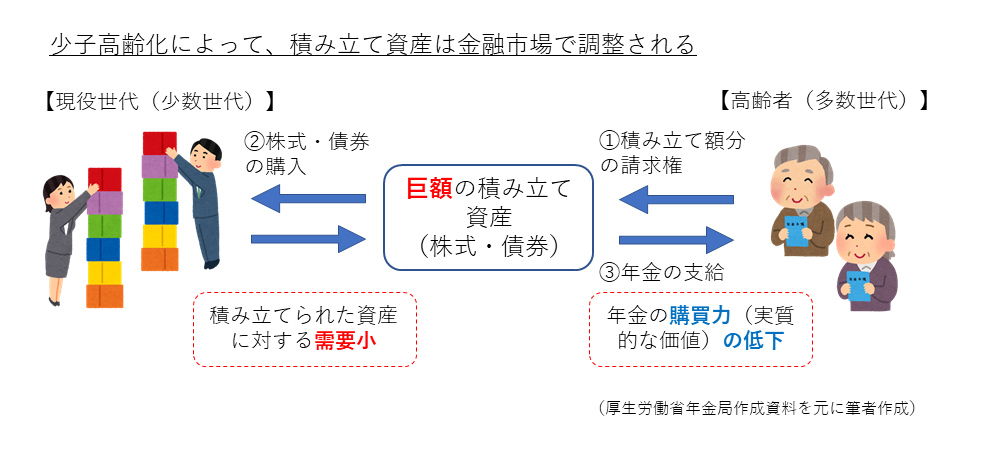

積立方式の仕組みを表した下のイラストをご覧ください。年金を受給する高齢者は、自分の積み立てた年金資産を取り崩して受け取る請求をします(①)。年金資産を取り崩すという事は、市場で資産を売却することになりますが、それを購入するのが現役世代ということになります(②)。そして、資産が現金化された上で高齢者に年金として支給されることになります(③)。

しかし、多数世代(高齢者)が現役時代に積み立てた資産(株式・債券)に対して、少数世代(現役世代)の需要は小さいため、資産価値は低下し、結果として、年金の購買力(実質的な価値)は低下してしまうのです。

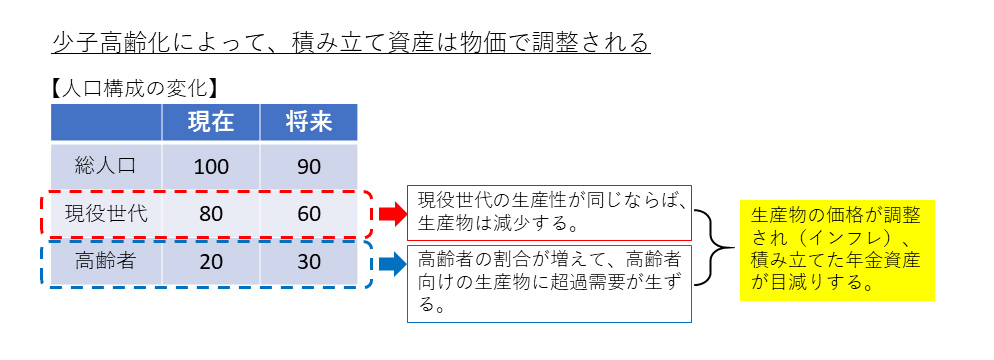

将来、少子高齢化によって現役世代の人口が減少し、さらに高齢者の比率が上昇すると、現役世代によって産み出される生産物は減少する一方で、それに対する需要は相対的に増加し、生産物の価格が上昇することになります。そうすると、積み立てた年金資産の実質価値は目減りしてしまうのです。

このように、積立方式も少子高齢化の影響を受けて年金が目減りすることがあり得るということがお分かりいただけたでしょうか。そして、賦課方式と積立方式のいずれも少子高齢化の影響を受けるのであれば、経済状況や市場の変動に関わらず、年金受給者が必要とする商品やサービスをより安定的に確保できる仕組みを有する賦課方式が、公的年金の財政方式として好ましいのではないかと思います。

また、仮に現在の賦課方式から積立方式に移行するならば、「二重の負担」の問題が生じます。二重の負担とは、積立方式に移行する際に、その時の現役世代の方には、年金受給者の給付のための保険料と、将来の自分のための積み立ての保険料の二重に負担が発生するということで、現実的に難しいという面があることも付け加えておきます。

積立金の役割

公的年金の財政方式としては、賦課方式の方が好ましいということをお話してきましたが、「でも、日本の公的年金には積立金があるんじゃないですか。だって、新聞やニュース番組で積立金の運用で○○兆円の利益とかXX兆円の損失とか報道しているのは何ですか?」と思う方もいらっしゃるかもしれません。

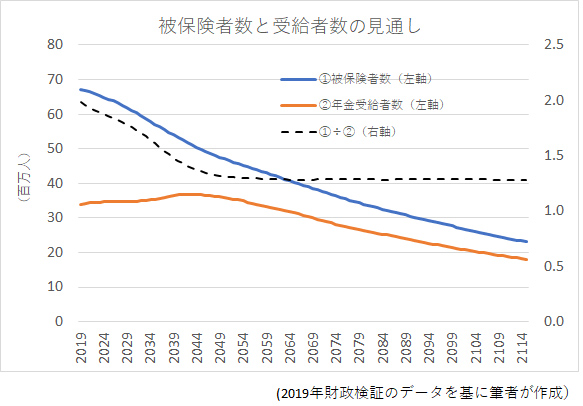

この「積立金」は、年金給付に使われなかった保険料を積み立ててきたもので、日本は約4年分の給付を賄える分の積立金を有しており、これは諸外国と比べて高い水準なんです。現時点では、積立金は実質的に年金給付には使われていませんが、今後は、年金受給者が依然増加する一方(下のグラフの赤線)、それを支える被保険者(グラフの青線)は減少していくので、保険料と税金だけで年金給付を賄うことが難しくなっていきます。

そこで、積立金を少しずつ取り崩して年金給付の財源とすることによって、年金の給付水準をある程度は維持していくことになっています。

しかし、それでは、このまま少子高齢化が続けば、積立金が枯渇してしまうのではないかと心配する方もいるかもしれませんが、少子高齢化は未来永劫続くわけではありません。下のグラフで分かるとおり、年金受給者数(グラフの赤線)は2040年代半ばまでは増え続けますが、その後は減少に転じ、被保険者数(グラフの青線)とほぼパラレルに減少していきます。結果として、被保険者数と年金受給者数の比率(黒の破線)は、2050年以降はほぼ一定となっています。

年金の積立金の運用は、年金積立金管理運用独立行政法人(GPIF)という機関が、国から年金積立金の寄託を受けて行っています。GPIFの積立金の運用については、機会を改めて詳しくご説明したいと思います。

世代間格差について

最後に、公的年金の「世代間格差」についても簡単に触れたいと思います。

積立方式を推す方がよく取り上げる論点として「世代間格差」というのがあります。これは、公的年金について支払った保険料と受け取る給付の比率を世代ごとに算出して比較するものです。

おおまかに言うと、現在の70歳台の年金受給者は、平均で支払った保険料の5倍程度の年金を受け取るのに対して、今の現役世代は、それが2倍程度になるという試算が2014年の財政検証で示されました。それを取り上げて、現在の高齢者の年金給付を現役世代が負担している不公平な仕組みを止めて、積立方式に移行すべきだと言うのです。

しかし、年金だけを切り取って比較してもあまり意味がなく、現在の高齢者が生れ育ち、生きてきた社会・経済情勢が異なることを考慮しなければならないでしょう。例えば、以下のような点です。

- 再三お話しした通り、公的年金は「保険」なので、社会情勢や経済環境が異なる世代間で負担と給付を比較しても意味がない。

- 今の70歳台半ばの方は終戦前後に生れた方で、子供の頃は物資が不足する不自由な生活を強いられ、大人になってからは日本の高度成長期の中で働き、社会インフラの整備に尽くしてきました。現在の私たちが享受している豊かさは、彼らのおかげではないのでしょうか。

- この世代の親の世代は十分な年金を受けていない方も多く、老親の扶養コストを負担しなければならなかった。

いかがでしょうか。年金の世代間格差を語り、現在の制度に問題があるかのような論考はあまり意味が無いと思います。世代間の対立を煽っても、私たちの将来が良くなるものではないでしょう。

以上、今回は公的年金の財政方式について解説をさせていただきました。次回の「公的年金保険制度のABC」はマクロ経済スライドを取り上げる予定です。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする