2024-03-31

第29回 年金額は目減りしていくのか

2022年4月号

4月になり年金制度改正が施行となりました。メディアでは、「受給開始時期の選択肢の拡大」について、よく取り上げられているようです。しかし、その内容が「75歳まで繰り下げたら得か損か」というような、相変わらずの損得勘定で語られているものが多く、「公的年金は保険である」ことの本質が、まだまだ理解されていないなぁ……と感じる次第です。

年金の受給総額を比較したところで、何歳まで生きるか分からないのに、意味がありません。できるだけ受給開始を遅らせて増やしておく方が、長生きした時の備えとして安心であるということをもっと理解して欲しいと思います。

年金額マイナス0.4%の波紋

さて、年金の繰り下げと、もう1つよく取り上げられているのは、4月から年金額が引き下げられたことではなでしょうか。これは、足元の物価が上昇しているにもかかわらず、年金額が0.4%の引き下げとなったことから、ネガティブに捉えられているようです。

しかも、夏の参院選を控え、与党からは年金生活者に対して5000円の給付を行うという、とんでもないバラマキ案が持ち上がり、それを「年金制度が悪いためだ」と野党の議員に突っ込まれるなど、残念な展開となっています。

このような状況を伝えているメディアの論調も「年金の実質額が減っていく」というものが多いようで誤解を招いています。

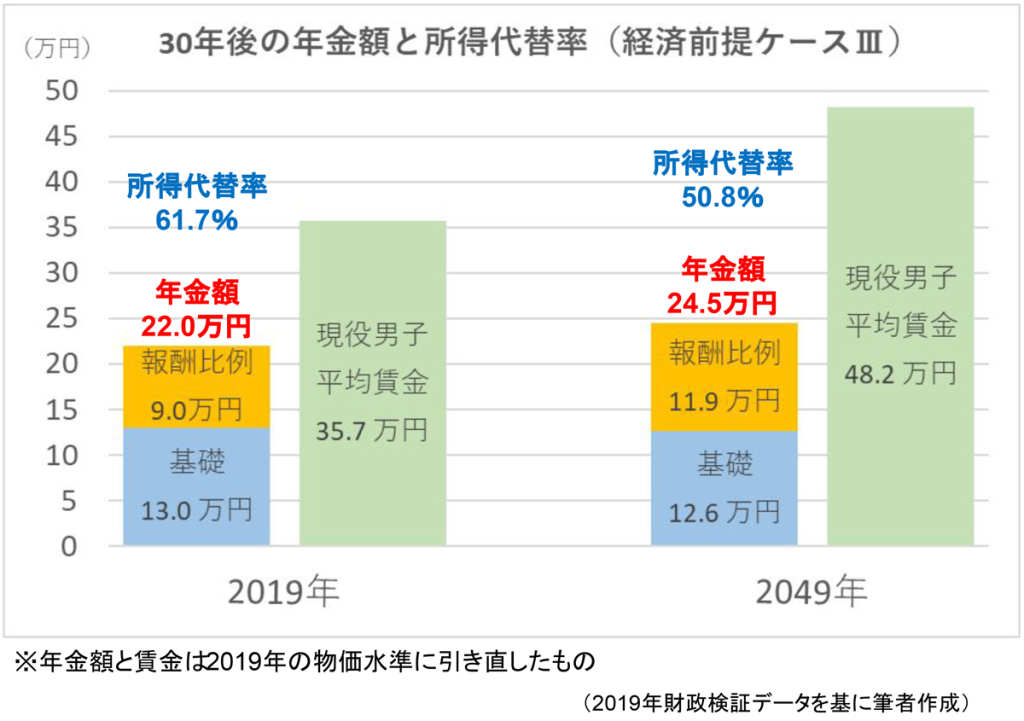

将来の年金額は、一定の経済成長が見込まれる場合には、2割も3割も減るものではない、ということは以前のコラムでもお伝えしました。下の図を見てのとおり、所得代替率は2割程低下しますが、物価上昇率に対する実質額で表された年金額は増えているのです。

関連コラム:

2020年8月号【公的年金保険制度のABC】第8回 所得代替率と年金額について

マクロ経済スライドによる調整がかかっても、賃金上昇率が物価上昇率を上回る、すなわち実質賃金がある程度上昇する通常の経済状況では、賃金上昇率に連動する年金額は、物価上昇率を上回る形で増えるのです。

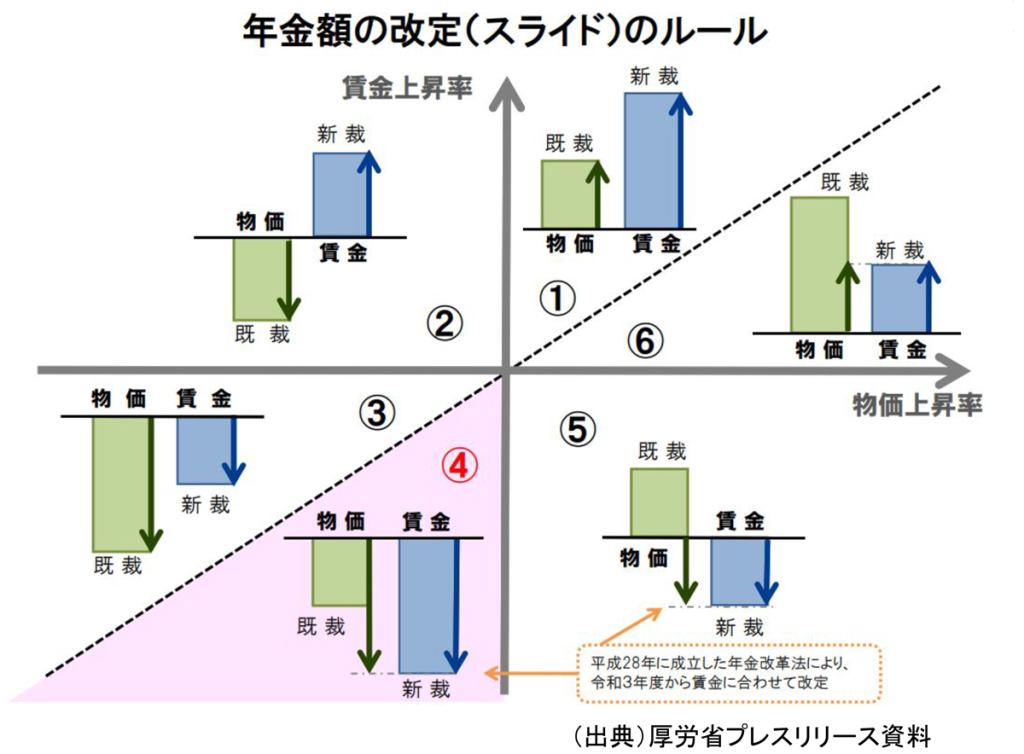

しかし、賃金上昇率に連動するのは、年金を受け取り始める方(新規裁定者)の年金額であって、既に年金を受給している方(既裁定者)の年金額は、物価上昇率に連動するのが原則です。したがって、マクロ経済スライドによる調整によって、年金受給者の年金額は物価上昇率を下回ってしまうことになります。

この点については、あまり取り上げられてきませんでした。なぜなら、長い間、物価上昇率が賃金上昇率を上回る状況が続いていて、新規裁定者と既裁定者の年金は共に賃金上昇率に連動してきたからです。下の改定ルールの図でいうと、④、⑤、⑥に該当してきたわけです。

しかし、来年度(2023年度)は、最近のコラムで予想したとおり、久しぶりに①のパターンになりそうです。

関連コラム:

2022年3月号【公的年金保険のミカタ】第27回 2022年度の年金額改定について

既裁定者すなわち年金受給者の年金額は、マクロ経済スライドによる調整がキャリーオーバー分も含めて実施されることから、物価上昇率を大きく下回る伸びに抑えられそうです。そうすると、「年金額が目減りしている」というネガティブな反応が増えるのではないでしょうか。

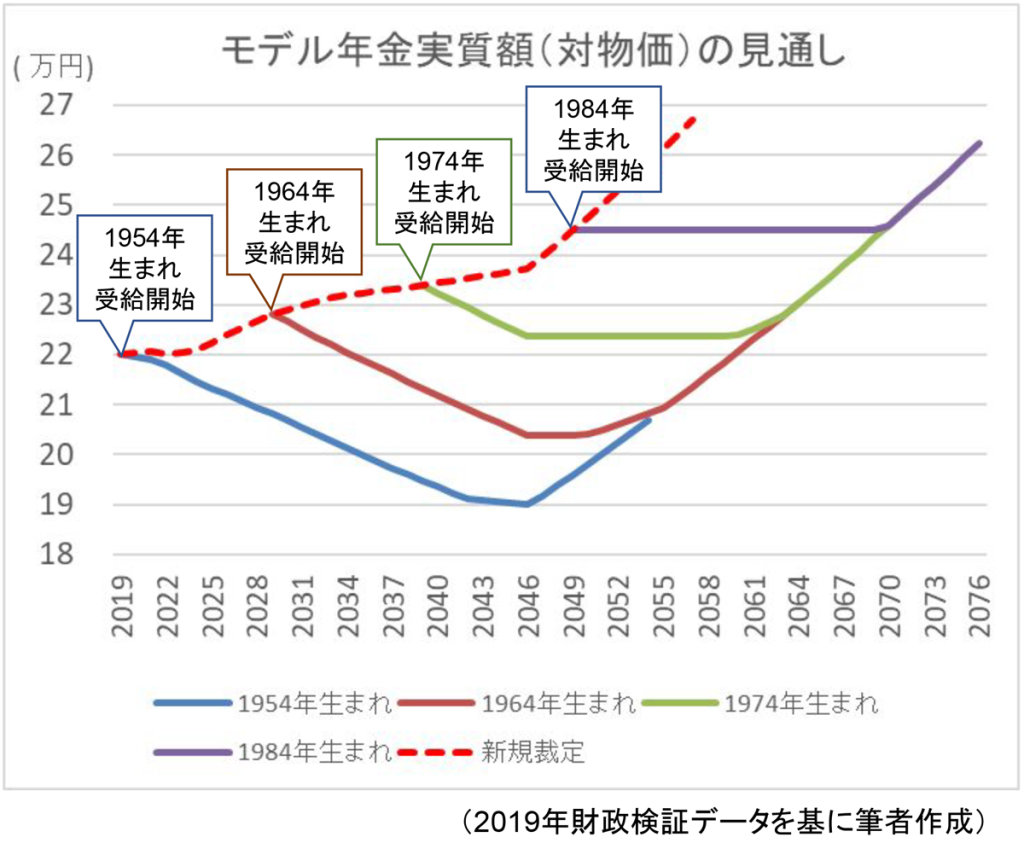

また、新規裁定者と既裁定者の改定率が異なることにも注目が集まりそうなので、その点について、詳しく見ていきましょう。下の図は、新規裁定者と既裁定者のモデル年金額の見通しです(経済前提ケースⅢ)。

赤い点線で示されている新規裁定者の年金額は、先に説明したとおり賃金上昇率に連動するので、マクロ経済スライドによる調整後でも、対物価の実質額は増加していきます。

一方、実線で示されている既裁定者の年金額は、その受給開始後、減少していますが、ポイントをまとめると以下のとおりとなります。

- 受給開始後の年金額は、物価上昇率に連動し、それにマクロ経済スライドによる調整が加わるので、対物価の実質額は減少する。

- この経済前提ケースⅢにおいては、マクロ経済スライドによる調整が終了するのが2047年なので、それ以降の既裁定者の実質年金額は一定となる。

- 既裁定者の年金が、新規裁定者の年金と2割以上乖離した場合は、新規裁定者と同じく、賃金上昇率に連動して改定される。各既裁定者の年金額の右端が上がっているのはそのためである。

グラフで示されているように、受給開始時点が異なる4世代の年金額を比較すると、現受給者(1954生まれ)の年金額は、2019年の受給開始後に目減りしていく見通しです。一方、将来の受給者である1974年生まれの場合は、受給開始までは実質年金額が上がっているので、受給開始後に年金額が低下しても、2019年時点の実質年金額(22万円)を維持することができています。

ここでは、よくある「現受給者が得で、将来受給者が損」という世代間格差と反対の現象が見て取れます。現受給者の年金が目減りすることだけに注目するのではなく、それによって、将来の受給者の給付額が維持されているということを理解する必要があるのではないでしょうか。

実質額は対物価?対賃金?

一定の経済成長を前提とすれば、将来世代の実質年金額は維持されるということを説明してきましたが、それでも「実質額は目減りする」と主張する人たちがいます。それは、賃金上昇率に対する実質額を見ている人たちです。

対賃金の実質額は、所得代替率の低下率を年金額に当てはめて計算します。先のモデル世帯の例だと、所得代替率は61.7%から50.8%に低下するので、対賃金の実質年金額は、18万円(=22万円×50.8/61.7)になります。

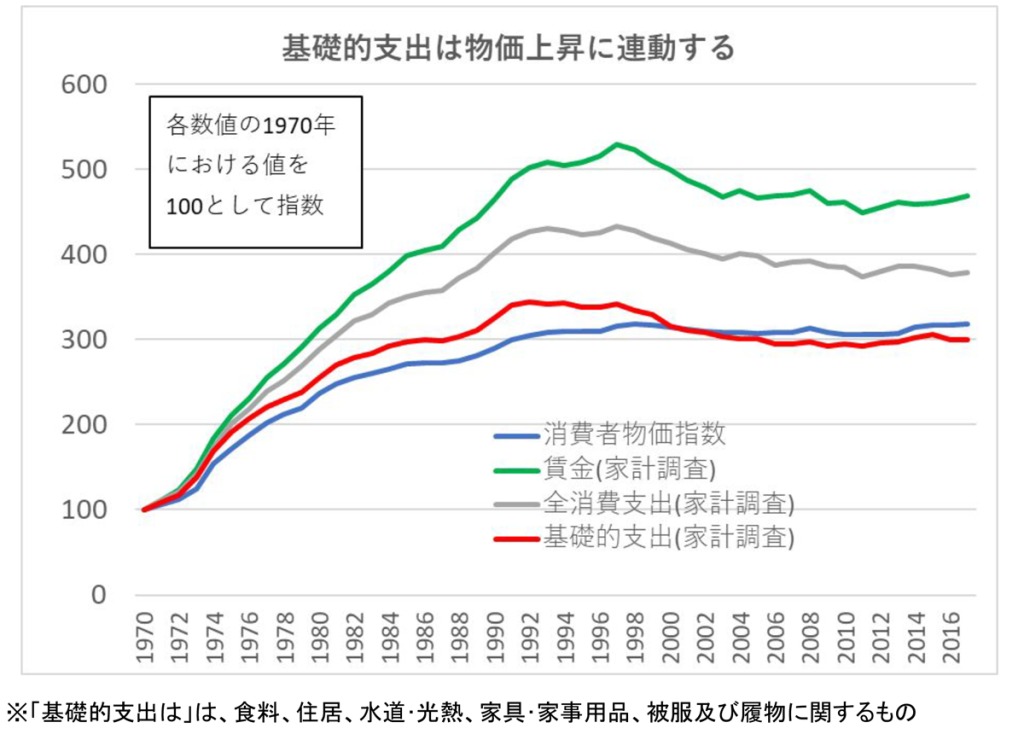

前のコラムでも説明したとおり、対賃金の実質額を今の世の中での生活に当てはめて論ずるのは誤解を招きます。下のグラフを見ていただければ、対物価の実質額のほうが年金生活者のイメージに合うということがお分かりになるのではないかと思います。

このグラフは、消費支出と賃金・物価の伸びを比較したものです。バブル崩壊後のデフレの期間においては分かりづらいですが、1970年代からの賃金と物価が上昇している期間においては、消費支出全体は賃金に近い形で伸びていますが、消費支出のうち衣食住に関わる基礎的支出は物価指数に連動して伸びていることが示されています。

公的年金の役割は、老後の生活に必要な基礎的支出を賄うことであり、教養娯楽費や交際費のような選択的支出は自助努力によって賄うことを基本とするならば、対物価の実質年金額の方が将来の年金生活をイメージするのに合っているのではないでしょうか。

そして、もっと重要なのは、将来の年金額を論ずるときに、現行制度に基づいたものでいいのか、ということです。適用拡大や基礎年金の加入期間の延長などの制度改革を進め、自らも長く働き受給開始を遅らせれば、年金の給付水準は上がるものであるということを常に念頭に置いておく必要があると思います。

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする