2020-12-10

第5回 2020年年金制度改革について(その2)

2020年6月号

今回は前回に取り上げた適用拡大と並ぶ年金制度改革のもう一つの柱である、「受給開始時期の選択肢の拡大」を取り上げてお話ししたいと思います。

受給開始時期の選択肢の拡大

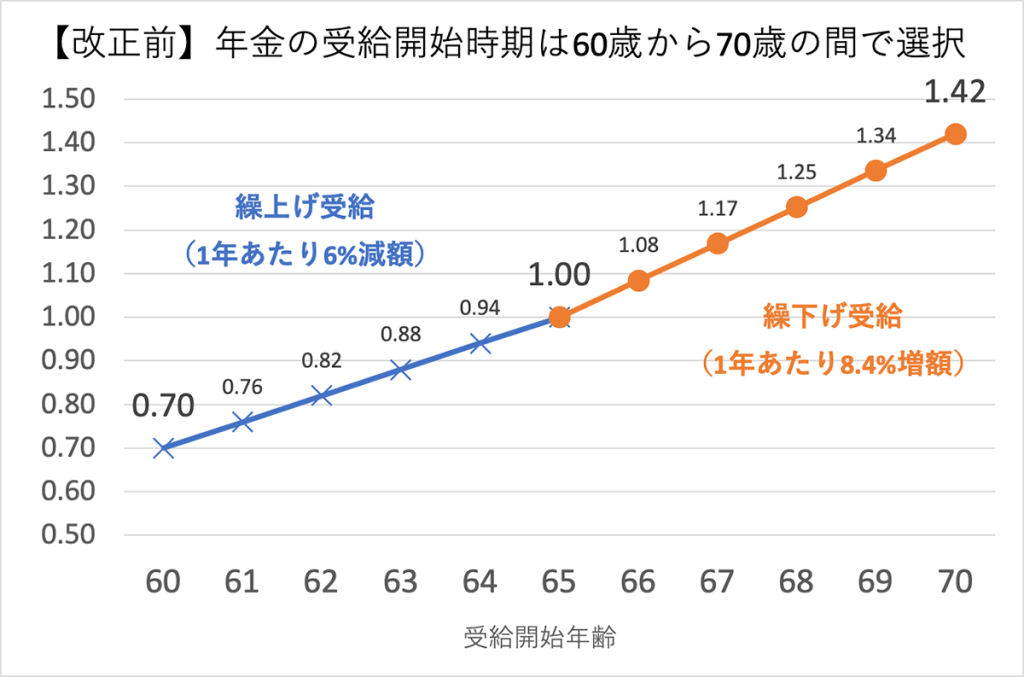

以前のコラムで、繰上げ・繰下げ受給について取り上げた際に、「公的年金の受給開始時期は、60歳から70歳の間で自由に選ぶことができるもの」で、下のグラフで示す通り、65歳より早く受給開始した場合(繰上げ受給)は1年あたり6%減額され、65歳より遅く受給開始した場合は1年あたり8.4%増額される仕組みとなっていることを説明しました。

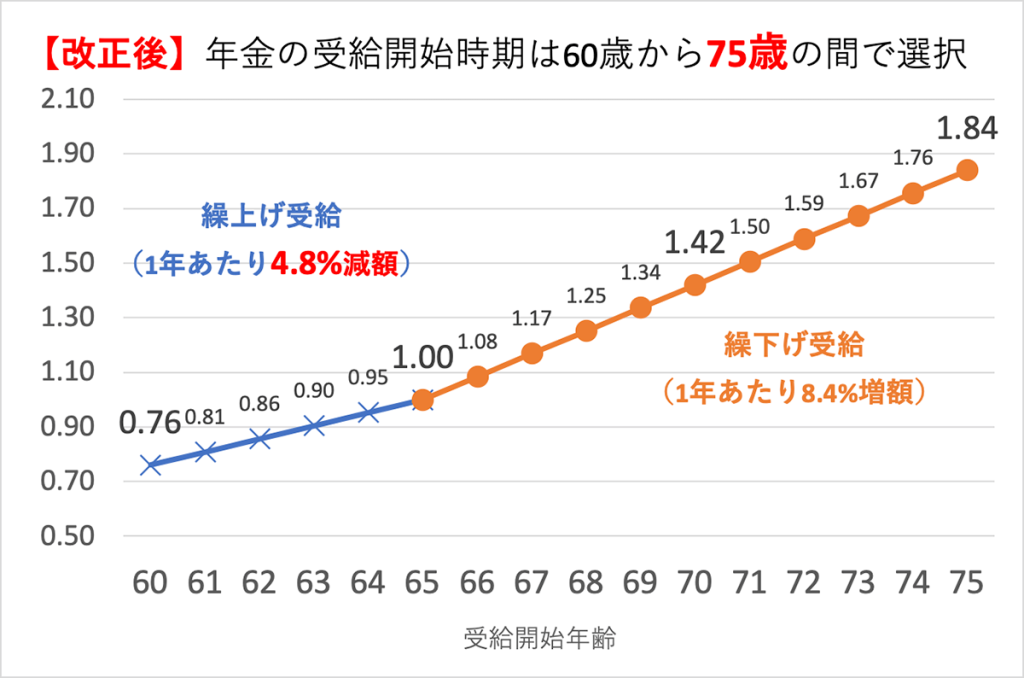

今回の改正においては、高齢期の就労や資産の状況に応じて、年金受給の方法の選択肢を拡大するために、主に以下の2点の変更が行われます(2022年4月施行予定)。

- 繰下げ受給の上限年齢を75歳に引き上げ、増額率は1年あたり8.4%(現行と同じ)とする。

- 繰上げ受給の減額率を1年あたり6%から4.8%に縮小する。

この結果、受給開始時期と年金水準の関係は下のグラフのようになります。先に示した改正前の図と比べて、赤く強調した変更点は私たちにとって不利になることは一つもないことがお分かりいただけるでしょうか。

ところが、国会での法案審議の中で、共産党の宮本徹議員は本法案に反対し、SNS等ネット上で下のような年金不信を煽るような情報を発信していました。

“政府は75歳まで受給開始を遅らせれば月々の年金は84%増えると宣伝しているが、税・社会保険料の負担も大きく増えるなど、平均余命より数年長生きしないとかえって可処分所得が減ると指摘。「まるで詐欺まがい」との指摘も紹介し、国民にはデメリットも明示すべきだと求めました。”(2020年5月9日しんぶん赤旗電子版より抜粋)

確かに、年金が繰下げ受給によって増額されると、税や社会保険料が増えるため、手取り額で比較すると増額率は低くなります。しかし、これは現行の70歳まで繰下げた場合でも同様のことは起こる訳で、「詐欺まがい」という表現は、年金制度の信頼を貶めることを意図した発言で、非常に残念であったと言わざるを得ません。

一方、繰下げた場合の手取り額を把握しておくことは、老後の生活設計をする上で必要であることは確かです。ファイナンシャルプランナーが生活設計のために活用する「キャッシュフロー表」においても、収入額は可処分所得を入力することになっています。

また、前回のコラムで本法案が共産党を除く与野党賛成で成立したことをお伝えしましたが、法案成立にあたって付帯決議が付され、その中の一つに以下のような項目がありました。

年金の繰下げ受給については、年金額が増額される一方で、加給年金や振替加算が支給されない場合があることや、社会保険料、所得税、住民税等の負担が増加することについても、国民に分かりやすい形で周知徹底するとともに、国民が年金額と社会保険料等の負担の変化を簡易にイメージできるような方策を検討すること。

社会保険料等の負担は、世帯構成や所得水準、あるいは年金以外の所得の有無等によって変化するものなので、それを「簡易にイメージできるようにする」ことは容易ではないと思います。まずは、モデル世帯を例にとって、繰下げ受給によって手取り額がどのように変化するのか確認してみましょう。

モデル世帯における繰下げ受給による手取り額の変化

モデル世帯とは、平均的な収入(月収43.9万円)で40年間就業した夫と、その間専業主婦であった妻の夫婦世帯で、65歳から受給する1ヵ月あたりの年金額は夫が15.5万円、妻が6.5万円の合計22万円(年間264万円)となります。

下の表は、モデル世帯の夫婦が共に、65歳、70歳、75歳で受給開始した場合の年金の手取り額を試算し、まとめたものです。社会保険料は自治体によって異なりますが、今回は、東京都渋谷区の社会保険料を使って試算してみました。

確かに、繰下げることによって年金が増額されると、税と社会保険料の負担も増加し、手取り割合は低下してしまいます。結果として、手取りベースでの増額率は、70歳繰下げで34%、75歳繰下げで72%と、額面ベースでの増額率を下回ってしまいます。

<65歳で受給開始した場合>

| 65歳受給開始 | |

| ① 年金額(額面) | 264万円 |

| ② 税・社会保険料 | 14万円 |

| ③ 年金額(手取り) ①-② | 250万円 |

| ④ 手取り割合 ③÷① | 95% |

| ⑤ 増額率(手取り) | —– |

<70歳で受給開始した場合>

| 70歳受給開始 | |

| ① 年金額(額面) | 375万円 |

| ② 税・社会保険料 | 39万円 |

| ③ 年金額(手取り) ①-② | 336万円 |

| ④ 手取り割合 ③÷① | 90% |

| ⑤ 増額率(手取り) | 34% |

<75歳で受給開始した場合>

| 75歳受給開始 | |

| ① 年金額(額面) | 486万円 |

| ② 税・社会保険料 | 57万円 |

| ③ 年金額(手取り) ①-② | 429万円 |

| ④ 手取り割合 ③÷① | 88% |

| ⑤ 増額率(手取り) | 72% |

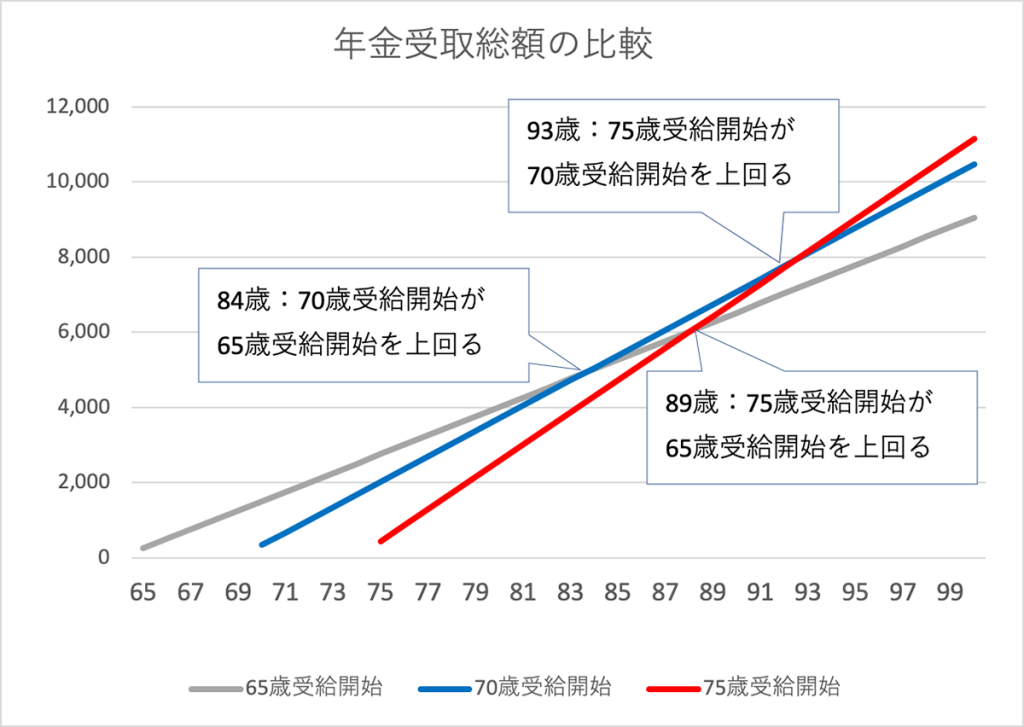

では、総受取額はどうでしょう。下のグラフは、65歳、70歳、75歳で受給開始した場合の総受取額を比較したものです。総受取額が逆転する年齢は、以下のようになります。

- 70歳受給開始が65歳受給開始を逆転する年齢:84歳

- 75歳受給開始が65歳受給開始を逆転する年齢:89歳

- 75歳受給開始が70歳受給開始を逆転する年齢:93歳

先に紹介した、共産党の宮本議員によると、65歳の平均余命が男性19.7歳、女性が24.5歳(平成30年簡易生命表より)なので、75歳で繰下げ受給した場合は、平均余命より長生きしないと受取総額が少なくなってしまうということですが.........

公的年金保険は長生きリスクに備える保険で、平均を超えて長生きしても経済的な不安を感じることなく、安心感を与えてくれるという意義があるものです。また、以前のコラムで紹介したデータを再度出しますが、男性の4割、女性の6割が90歳を超えて長生きする時代であることを今一度、いや、何度でも強調したいと思います。

65歳を迎えた方が特定の年齢まで生存する確率

<男性>

| 80歳 | 90歳 | 100歳 | |

| 2015年に65歳 (1950年生まれ) | 73% | 35% | 4% |

| 2025年に65歳 (1960年生まれ) | 75% | 38% | 5% |

| 2035年に65歳 (1970年生まれ) | 77% | 41% | 6% |

<女性>

| 80歳 | 90歳 | 100歳 | |

| 2015年に65歳 (1950年生まれ) | 87% | 60% | 14% |

| 2025年に65歳 (1960年生まれ) | 89% | 64% | 17% |

| 2035年に65歳 (1970年生まれ) | 90% | 67% | 19% |

(出典:2019年9月27日第10回社会保障審議会年金部会 資料1)

繰上げ・繰下げは年金財政上は中立

受給開始時期の選択肢の拡大に対する別の批判として、「国は年金財政が苦しいからできるだけ支給を遅らせたいのではないか。」というものがありますが、これも誤解です。また逆に、「繰下げ受給は利回り8.4%での資産運用」という例えで繰下げ受給を薦めることも誤解を招きます。

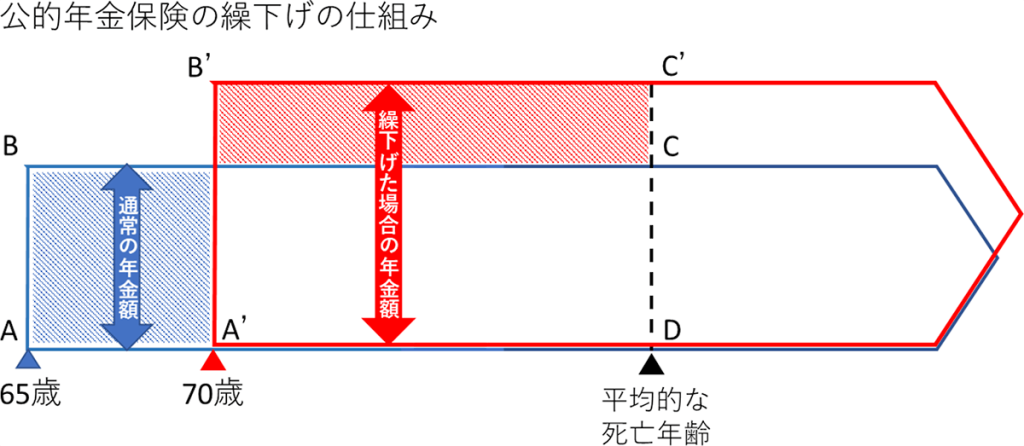

繰上げ・繰下げ受給による増減率は、選択された受給開始時期にかかわらず数理的に年金財政上中立を基本として、平均的な死亡年齢まで受給する年金の価値が等しくなるように定められています。

下の図は、65歳と70歳で受給を開始したケースを比較したものです。65歳から受給開始した場合は、ABで表される年金額を終身で受け取り、70歳から受給開始した場合は、A’B’で表される年金額を終身で受け取ることになります。ここで、65歳から受給開始した場合の平均的な総受給額(四角形ABCD)と70歳から受給開始した場合の平均的な総受給額(四角形A’B’C’D)が等しくなるように増額率(A’B’/AB)が定められているのです。

したがって、総受取額をできるだけ大きくしたいという一般的な人情とは裏腹に、そのような希望を叶えるような受給開始時期の選択方法は無いということになります。そうすると、やっぱり、就労や資産の活用によって生計をまかなうことを優先し、それができなくなった時に年金の受給を開始するという考え方が、個人的にはいいのではないかと思っています。

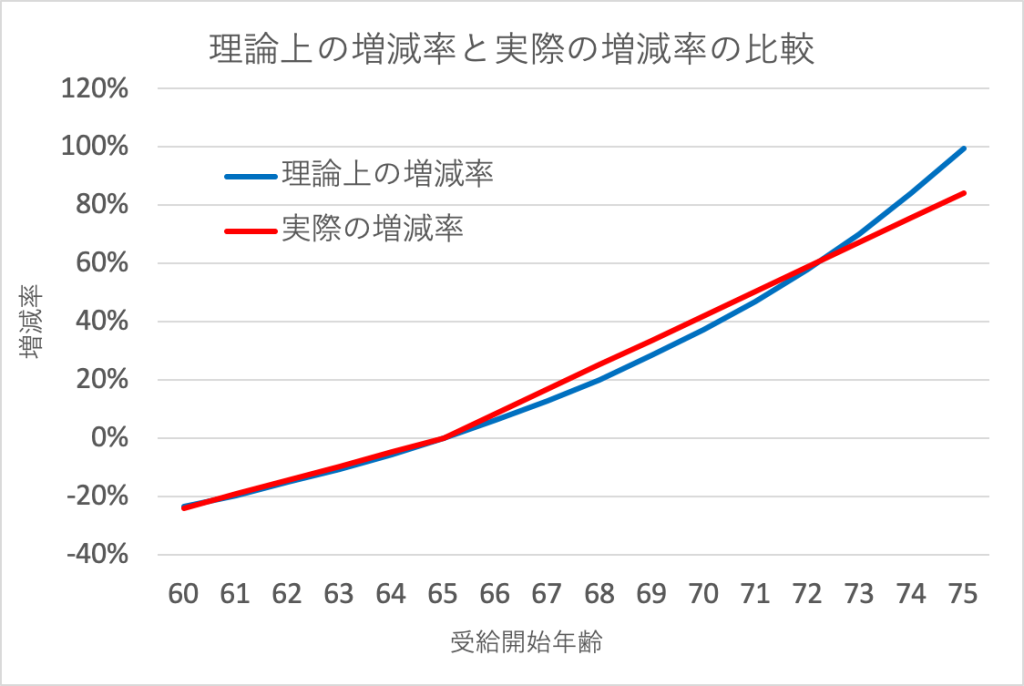

ところで、繰上げ受給する場合の減額率と繰下げ受給する場合の増加率が、それぞれ1年あたり4.8%と8.4%と異なっていることは不思議に思いませんか。最初のグラフでもお見せした通り、給付水準が65歳を境に屈折しているのは何故でしょう?

先に、「増減率は数理的に年金財政上中立を基本として定められている」と説明しましたが、これは、厳密には中立ではないということを意味しているのです。とはいっても、分かりづらいと思うので、下の図で説明したいと思います。

下の図は、65歳時の年金額を基本として、受給開始年齢によって増減率がいくらになるか表したものです。赤い線は、本コラムの冒頭でお見せした、法改正によって定められた増減率を表しています。つまり繰上げた場合は1年あたり4.8%減額で、繰下げると1年あたり8.4%増額になるので、65歳を境に直線の傾きが変わっています。

これに対して、青い線は理論上の増減率、つまり年金財政上真に中立である増減率を表しています。この理論上の増減率は指数関数的な曲線で表されていて、実際の増減率は理論上の増減率を近似しているものであることが見て取れると思います。

実際の増減率と理論上の増減率を比較すると、以下のようなことが言えます。

- 65歳まで、即ち繰上げによる減額率は、理論上と実際がほぼ一致している。

- 66歳から72歳の間は、実際の増額率が理論上の増額率を上回っている。特に、68歳~70歳あたりでは差が大きい。

- 73歳以降は、実際の増額率が理論上の増額率を下回っており、75歳では実際の増額率(84%)が、理論上の増額率(100%)を16%下回っている。

そうすると、理論的には繰下げは68歳~70歳あたりでする方が、75歳まで待つより有利と言えそうです。また、増減率は、男女の平均値を用いて定められているので、男性より平均的な死亡年齢が高い女性にとっては繰下げは有利で、繰上げは不利な仕組みとなっているといえるでしょう。

しかし、理論上の増減率とはいっても、様々な仮定に基づいて算出された平均値のようなものですし、それを近似した実際の増減率は、運用面での分かりやすさや、これから将来に向かっての持続性等も考慮した上で定められたものなので、あまり技術的な細部にとらわれる必要は無いのではないでしょうか。

一番最初のコラムでもお話ししましたが、保険というものはそのお世話にならないで過ごせることが理想で、それは自動車保険でも公的年金保険でも同じことではないでしょうか。私自身、受給開始時期をできるだけ遅らせることができるようなライフプランニングを目標として行きたいと思っています。

2回にわたって年金制度改革の柱である、「被用者保険の適用拡大」と「受給開始時期の選択肢の拡大」ついてお話ししましたが、公的年金についてはもう一つ大きな改正事項「在職中の年金受給の在り方の見直し」があります。次回はこれを取り上げて見たいと思います。どうぞ、お楽しみに!

公的保険アドバイザー協会

アドバイザリー顧問

髙橋義憲

SNSでフォローする